Jak podkreśla agencja Bloomberg, aktualnie, po piątkowych danych o inflacji (wskaźnik CPI przyspieszył w maju do 8,6 proc. r/r - najwyższego poziomu od 40 lat) niebezpiecznie wzrosło ryzyko wyższych niż zakładano podwyżek stóp procentowych. Rynek szacuje obecnie, że do wrześniowego (włącznie) posiedzenia amerykańskich władz monetarnych referencyjna stawka wzrośnie o 175 punktów bazowych, notując dwie podwyżki po 50 pb i jedną o 75 pb. Tymczasem do niedawna przeważał pogląd, że będzie to zaledwie jedna podwyżka o 50 pb, a następnie podwyższono projekcję do maksymalnie dwóch w takiej skali.

To poważna zmiana nastawienia i znaczące odstępstwo od dotychczasowej polityki FOMC. Po raz ostatnio bowiem Komitet Otwartego Rynku, ramię Fed odpowiedzialne za politykę stóp procentowych podniósł stawkę o ¾ punktu procentowego w 1994 r.

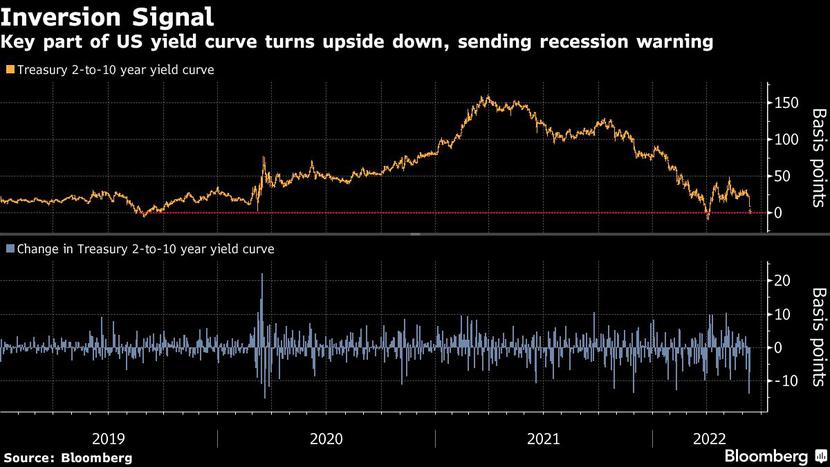

Obawy o agresywne decyzje Fed odzwierciedlają się nie tylko w wyprzedaży na rynkach giełdowych, ale i zachowaniu obligacji. W poniedziałek bacznie obserwowana część krzywej dochodowości w USA odwróciła się w związku z rosnącymi obawami, że zacieśnienie polityki pieniężnej w większym stopniu odbije się na wzroście gospodarczym.

Rentowność amerykańskich Treasuries o 2-letnim terminie zapadalności, które są najbardziej wrażliwe na podwyżki stóp, skoczyła aż o 18 punktów bazowych do 3,25 proc. osiągając najwyższy poziom od grudnia 2007 roku. od kwietnia. W rezultacie doszło do odwrócenie krzywej pomiędzy 2- a 10-letnimi papierami, co ma miejsce pierwszy raz od kwietnia br.