Już w prognozach na 2024 r. wielu ekspertów przekonywało, że nadchodzi czas instrumentów dłużnych. W obliczu rychłych obniżek stóp procentowych ceny obligacji skarbowych największych państw świata miały zacząć rosnąć (a tym samym spadnie rentowność). Oczekiwano, że gdy tylko Fed i Europejski Bank Centralny (EBC) na dobre ruszą z luzowaniem polityki pieniężnej, rozpoczną się wielomiesięczne żniwa gwarantujące pokaźne stopy zwrotu.

W tej kwestii nic się nie zmieniło i specjaliści nadal są przekonani, że gdy EBC dokona wkrótce drugiej obniżki stóp, a Fed rozpocznie cykl obniżek, obligacje skarbowe czeka długi rajd. Zanim jednak do niego dojdzie, konieczna będzie korekta, bo po giełdowym krachu w sierpniu wielu inwestorów z rynku akcji przeniosło kapitał na rynek obligacji, przez co ceny poszły ostro w górę (a rentowność w dół). Zrobiło się więc dość drogo.

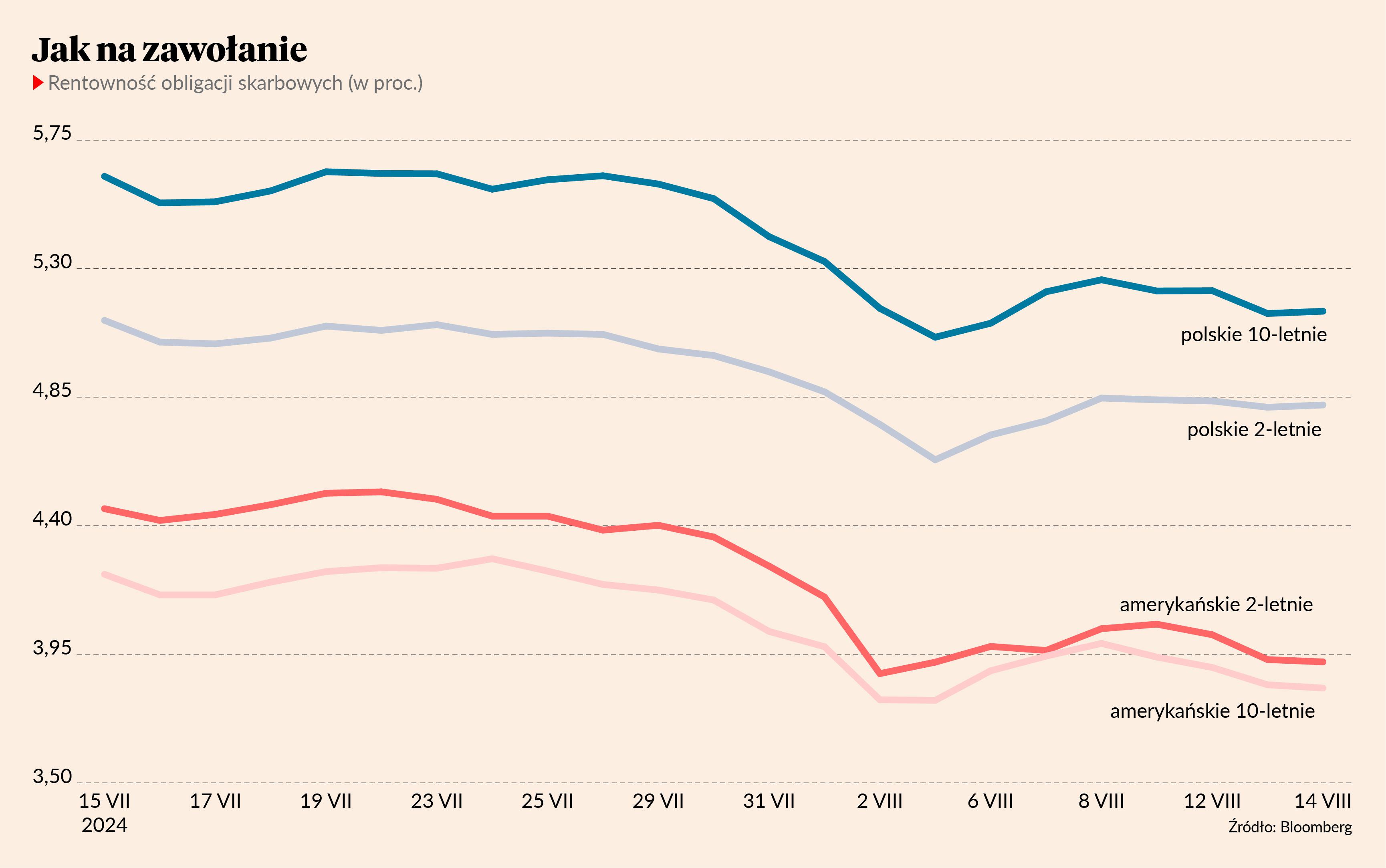

Sprawy zaszły za daleko

Ceny na rynku papierów dłużnych w USA rosły od kwietnia, w Europie zaczęły szybko rosnąć w lipcu. Załamanie na giełdach w Japonii, Francji, Niemczech i USA, wywołane niespodziewaną podwyżką stóp procentowych w Kraju Kwitnącej Wiśni oraz obawami o kondycję amerykańskiej gospodarki, przyspieszyło trend, co zepchnęło rentowności poziomów sprzed pół roku. Mimo lekkiego odreagowania w ostatnich dniach rentowność amerykańskich 10-letnich obligacji skarbowych jest o 33 pkt baz. niżej niż miesiąc temu, a polskich o 51 pkt baz. niżej.

- W ostatnich tygodniach obligacje skarbowe największych państw przyniosły kilkuprocentowe stopy zwrotu. Co ciekawe, wyraźnie drożały też polskie papiery dłużne o stałym kuponie. Po tak dynamicznym i szerokim ruchu spodziewamy się płytkiej korekty, która dopiero otworzy drzwi do dalszego wzrostu cen - mówi Bogusław Stefaniak, dyrektor ds. instrumentów dłużnych i zarządzający w Ipopema TFI.

Tego samego zdania jest Sylwester Jóźwik, zarządzający Amundi TFI. Uważa, że perspektywy rynku długu są dobre, ale stopy zwrotu byłyby niższe niż do niedawna oczekiwano, gdyby otworzyć pozycje przy obecnych cenach. Pozostaje więc liczyć, że dokona się przynajmniej częściowo tak dynamiczny wzrost rentowności, jak ostatni jej spadek.

- Po ostatnim dużym spadku rentowności obligacji skarbowych w USA i w Polsce oczekuję korekty, a następnie stabilizacji na nieco wyższym poziomie. Skok stóp zwrotu być może zaobserwujemy już pod koniec 2024 r., szczególnie jeśli Fed zacznie obniżać stopy procentowe, a Rada Polityki Pieniężnej rozpocznie dyskusję na temat rozpoczęcia cyklu obniżek stóp procentowych w Polsce - mówi Sylwester Jóźwik.

Najpierw tam, potem tu

Mimo że dotychczas rentowności polskich obligacji skarbowych podążały w ślad za amerykańskimi, drogi aktywów mogą się rozejść w nadchodzących miesiącach, kiedy największą rolę odgrywać będą banki centralne, a nie emocje inwestorów i strategiczne pozycjonowanie.

- W II kwartale 2024 r. inflacja w USA była niższa od oczekiwań i jest coraz bliżej celu wyznaczonego przez amerykański bank centralny. Fed ma więc pole do obniżek stóp procentowych, a rynek obawia się tylko, czy nie jest na nie za późno. To strach przed spowolnieniem gospodarki wywołał ostatnią panikę inwestorów i ruch nie tylko na amerykańskich, ale też polskich obligacjach skarbowych. Sytuacja w polskiej gospodarce wygląda jednak inaczej niż w USA. Inflacja lokalnie po krótkim pobycie w pobliżu celu wskazanego przez NBP będzie wyraźnie wyżej. W dodatku komunikacja RPP jest mocno jastrzębia, co może wywołać dłuższy okres wyższych rentowności - mówi Mateusz Roda, zarządzający w Skarbiec TFI.

Konsens rynkowy wskazuje, że Fed rozpocznie obniżki stóp już we wrześniu, dlatego to amerykańskim obligacjom inwestorzy powinni się teraz bacznie przyglądać i wypatrywać jakichkolwiek ruchów rentowności dających niższą cenę wejścia, zanim rozpocznie się długoterminowa hossa.

- Uważam, że najpierw będą drożały obligacje skarbowe z rynków bazowych, a dopiero później podskoczą ceny papierów państw mniej rozwiniętych. Głównym powodem takiego różnicowania jest polityka banków centralnych, więc to na nią ostatecznie należy zwracać uwagę. Spodziewam się więc rychłych zwyżek cen papierów w USA i strefie euro w związku z obniżkami stóp, po których ruszą w górę lokalne obligacje. RPP na przełomie I i II kwartału 2025 r. będzie miała dużą przestrzeń do obniżek - dodaje Bogusław Stefaniak.

Przepis na sukces

Dla inwestora dobierającego obligacje skarbowe równie istotne co emitent są rodzaj oprocentowania i termin zapadalności. W przypadku tych dwóch zmiennych kluczowe są oczekiwania wobec polityki banków centralnych. O tym, że obniżki stóp w USA wkrótce nadejdą, przekonani są niemal wszyscy eksperci (kością niezgody jest tylko trajektoria). Natomiast RPP może rozpocząć cykl obniżek w przyszłym roku. W takich okolicznościach jedynym słusznym wyborem jest stały kupon, uważają zarządzający.

- Poziom realnych rentowności zarówno polskich, jak również amerykańskich obligacji skarbowych o stałym kuponie powinien być dodatni w średnim i długim terminie. Spadek inflacji w USA oraz w przyszłości w Polsce zwiększy atrakcyjność papierów o niezmieniającym się oprocentowaniu - mówi Sylwester Jóźwik.

- Widząc na horyzoncie pierwszą obniżkę stóp Fedu i spodziewając się kontynuowania luzowania polityki pieniężnej przez EBC jesteśmy pozytywnie nastawieni do obligacji o stałym kuponie i długim terminie zapadalności. To podejście może być aktualne nawet do końca 2025 r. - dodaje Bogusław Stefaniak.

Zarządzającym wtóruje Mateusz Roda, który też skupia się raczej na papierach o dłuższym terminie zapadalności, szczególnie w Polsce.

- Obecnie nic nie wskazuje na kryzys w amerykańskiej gospodarce i stopniowe dalsze chłodzenie się na rynku pracy, a obniżanie się inflacji w USA jest scenariuszem bazowym. W długim terminie będzie to korzystnie wpływało na zachowanie się polskich obligacji stałokuponowych o średnim i długim terminie zapadalności. Lokalnie spadek rentowności krótszych obligacji będzie ograniczony, dopóki Adam Glapiński, prezes NBP nie puści oka do rynku i nie zmiękczy jastrzębiej retoryki - dodaje zarządzający Skarbiec TFI.

Bogusław Stefaniak w Ipopema TFI współzarządza wieloma funduszami dłużnymi, opartymi na polskich obligacjach. Dwa wehikuły inwestują w długoterminowe obligacje skarbowe. Najbardziej godny uwagi jest Ipopema Obligacji, którego roczna stopa zwrotu sięga 11,75 proc., a za ostatnie dwa lata 22,34 proc. To najlepsze wyniki w grupie porównawczej. Ipopema Dłużny wypada słabiej nie tylko na jego tle, ale całej konkurencji. W ciągu ostatnich 24 miesięcy osiągnął 13-procentową stopę zwrotu

Spośród funduszy współzarządzanych przez Mateusza Rodę w Skarbcu TFI trzy mają strategię zbliżoną do tej, którą specjalista przedstawił jako zalecaną na rynku dłużnym na najbliższe miesiące. Inwestujące w długoterminowe obligacje skarbowe polskie oraz zagraniczne wehikuły Skarbiec Konserwatywny, Skarbiec Dłużny Uniwersalny i Skarbiec Obligacja mają za ostatnie dwa lata stopę zwrotu w przedziale 13-14 proc., plasując się w drugiej połowie stawki.

Amundi TFI ma na polskim rynku dwa fundusze dłużne - każdy współzarządzany przez Sylwestra Jóźwika. Amundi Ostrożny Inwestor, inwestujący w lokalne obligacje skarbowe, jest jednym ze słabszych na rynku pod względem wyników długoterminowych (15,79 proc. stopy zwrotu za ostatnie dwa lata, co daje 32 miejsce na 39 rozwiązań w grupie porównawczej), ale ma czwarty najlepszy wynik w grupie za ostatni miesiąc (1,05 proc.). Amundi Stars Global Aggregate inwestuje w obligacje zagraniczne przez jednostki funduszu Amundi Funds Bond Global Aggregate. Jego stopa zwrotu za dwa lata to 8 proc.