534 dni – tyle czasu minęło od ostatniego „pełnoprawnego” debiutu na głównym parkiecie warszawskiej giełdy, czyli takiego, który nie polegał na transferze spółki z rynku NewConnect. Po wartej 1,08 mld zł ofercie publicznej debiutował wtedy bukmacherski STS Holding, a dzień wcześniej po równie dużym IPO na giełdzie pojawiła się Grupa Pracuj.

Jeszcze przed rosyjską agresją na Ukrainę do parkietu zaczęło się przymierzać kilka dużych spółek, ale wojna, kryzys energetyczny, skorelowana z nim inflacja i giełdowa bessa skutecznie ostudziły ich zapał.

Teraz giełdowe indeksy się zazieleniły, a na rynku, po ponad roku wielkiej posuchy, coraz głośniej szepce się o nadchodzących debiutach. Najbardziej wyczekiwana jest Żabka, której debiut byłby największym wydarzeniem od wejścia na GPW innych detalistów – stacjonarnego Pepco i e-handlowego Allegro. W związku z rosnącym zainteresowaniem inwestorów w ubiegłym tygodniu nietypową notatkę analityczną o spółce prywatnej wydał DM PKO BP.

– Żabka już w ubiegłym roku zaczęła przygotowywać grunt pod debiut, zorganizowano serię spotkań zapoznawczych z inwestorami finansowymi. Obecnie chodzi więc nie tyle o chęć debiutu, ile o jego timing: koniunktura na giełdzie ostatnio się poprawiła, ale pytanie, czy jest to poprawa na tyle mocna i trwała, by właścicielowi opłacało się w takich warunkach wychodzić z ofertą - słyszymy od zarządzającego dużym TFI.

Konkretów jednak nadal nie ma. Przedstawiciele CVC, czyli kontrolującego Żabkę funduszu, mówili już co prawda publicznie, że spółka „jest stworzona dla giełdy” i czekają na poprawę sytuacji na rynkach kapitałowych. Minihossa to jednak za mało - Krzysztof Krawczyk, partner CVC, nie chciał w ubiegłym tygodniu komentować kwestii giełdowych przygotowań. Nie potwierdziły się też spekulacje o wynajęciu przez spółkę brokerów na potrzeby debiutu.

Pokazanie się inwestorom

Jeśli dojdzie do debiutu, na giełdę wejdzie prawdopodobnie nie zarejestrowany w Polsce podmiot (ten wciąż działa w formule spółki z o.o.), ale jego luksemburski właściciel. Podobnie wyglądało to np. w przypadku debiutu Playa. Na publikowanej przez luksemburski nadzór finansowy liście postępowań prospektowych Żabki – przynajmniej na razie – nie ma.

Spółka opublikowała jednak po raz pierwszy zintegrowany raport, w którym podaje szczegółowe dane finansowe i wskaźniki niefinansowe, związane z realizacją strategii ESG. Za jego przygotowanie odpowiadał silny, zbudowany w ciągu ostatniego roku zespół relacji inwestorskich: w 2022 r. sieć zatrudniła Filipa Paszkego, w przeszłości m.in. dyrektora zarządzającego DM PKO BP i szefa bankowości prywatnej. W tym samym czasie szefem jej relacji inwestorskich został Wojciech Zengteler, który wcześniej odpowiadał za IR w Lotosie.

„W jednym dokumencie znalazły się wszystkie informacje, ważne dla przedstawicieli rynków finansowych i inwestycyjnych, którzy mogą się zapoznać z celami, strategią oraz parametrami finansowymi firmy” - tak biuro prasowe Żabki tłumaczy publikację raportu.

Czy należy traktować ją jako przygotowania do debiutu?

„Z uwagi na model funkcjonowania funduszy private equity oczywistym jest, że w grę wchodzą różne formy przekształceń własnościowych. Moment i sposób pozostają w gestii właściciela" - informuje biuro prasowe Żabki.

Analityczna ocena

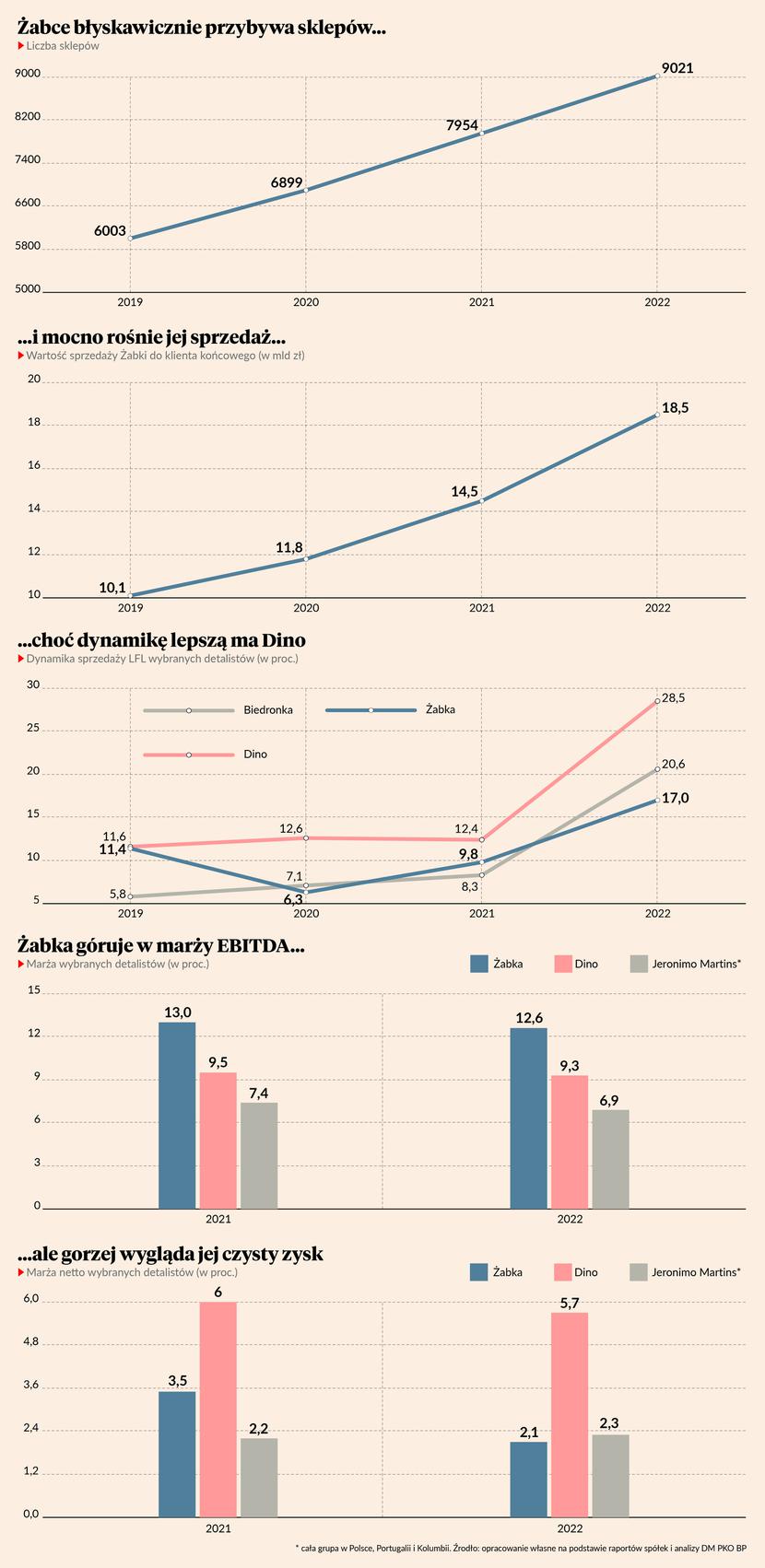

W rozesłanej w ubiegłym tygodniu po publikacji wyników notatce analitycznej o Żabce DM PKO BP wskazuje kluczowe rynkowe trendy, które mogą sprzyjać operatorowi sieci franczyzowej - lub utrudnić mu życie. Pozytywną dla spółki zmianą na rynku jest to, że konsumpcja w wykonaniu Polaków jest w coraz większym stopniu impulsowa i nie robią oni zakupów na zapas, co działa na korzyść sklepów w formacie convenience. Zmiana jest wyraźna – w ciągu pół dekady udział „jednodniowych” i impulsowych zakupów w całości wydatków konsumentów w sklepach ogólnospożywczych skoczył z 32 do 44 proc.

Jednocześnie presja inflacyjna i osłabienie siły nabywczej pomaga raczej innym sklepom, przyciągającym klientów nie tylko wygodą zakupów, ale też agresywną polityką cenową. W związku z tym Dino i Biedronka zaraportowały w 2022 r. szybszy niż Żabka wzrost LFL, czyli sprzedaży porównywalnej, bez uwzględniania nowych sklepów.

Broker zwraca uwagę, że w koszyku zakupowym przeciętnego klienta Żabki największy udział mają napoje alkoholowe i wyroby tytoniowe, co nie sprzyja sieci w sytuacji, gdy konsumenci zaciskają pasa. DM PKO BP szacuje, że w Żabce aż 42 proc. sprzedaży to używki, podczas gdy w Dino to ok. 19 proc., a w Biedronce czy Carrefourze - 12-13 proc.

„W obecnym otoczeniu konsumenckim Dino i Biedronka radzą sobie lepiej niż sklepy w formacie convenience" - konkluduje DM PKO BP.

Wzrost pod presją

Jak wyglądają finanse Żabki? Grupa w 2022 r. miała 16 mld zł skonsolidowanych przychodów. Jej model biznesowy polega na dostarczaniu asortymentu do prowadzonych przez franczyzobiorców i ajentów placówek, więc sprzedaż Żabki jako całej sieci (spółka raportuje to jako „sprzedaż do klienta końcowego”) była w praktyce wyższa i wyniosła 18,5 mld zł.

Najważniejszy w handlu detalicznym jest jednak wskaźnik LFL,. Na tym poziomie Żabka urosła w ubiegłym roku o 17 proc., na co wpływ miała w dużym stopniu inflacja – w dwóch poprzednich latach wskaźnik ten był bowiem jednocyfrowy.

Detaliście udało się w ubiegłym roku wyraźnie poprawić rentowność operacyjną. Zysk na poziomie EBITDA skoczył o 22 proc., do 2,4 mld zł, choć na tym poziomie spadły marże. O jedną czwartą spadł też zysk netto, który sięgnął 384 mln zł.

„Spadek marży EBITDA jest związany ze strategicznymi inwestycjami w dynamiczny rozwój oferty cyfrowej, która nie osiągnęła jeszcze pełnej dojrzałości. W 2022 r. pomimo presji inflacyjnej utrzymaliśmy wskaźniki rentowności podstawowej działalności na zasadniczo niezmienionych poziomach" - tłumaczy spółka w raporcie rocznym.

O cyfrowych inwestycjach Żabki, m.in. e-handlowych projektach Jush (dostawy błyskawiczne) i Delio (e-sklep z szerszym asortymentem) mówił niedawno na łamach PB Tomasz Blicharski, wiceprezes spółki odpowiedzialny za ten segment działalności.

- Do końca tego roku Żabka Jush i siostrzany projekt Delio powinny być rentowne operacyjnie – zapowiadał Tomasz Blicharski.

Żabka podaje, że projekty cyfrowe, do których wlicza m.in. również catering dietetyczny Maczfit, odpowiadają już za ponad 1 mld zł GMV (czyli całkowitej sprzedaży).

Finansowi inwestorzy

Największym akcjonariuszem Żabki jest fundusz CVC, który w 2017 r. za 1,055 mld EUR (wówczas 4,5 mld zł) kupił ją od innego funduszu, Mid Europy. W ostatnich miesiącach fundusz wyszedł - nie bez problemów - z innej swojej polskiej inwestycji, czyli PKP Energetyki, sprzedając spółkę za 1,87 mld zł (plus dług) państwowemu PGE.

Poza CVC w akcjonariacie Żabki jest jeszcze jeden koinwestor funduszowy: zarejestrowany w Szwajcarii, ale wywodzący się z Australii Partners Group, który kupił mniejszościowy pakiet w 2019 r.. Akcjonariuszem jest też Europejski Bank Odbudowy i Rozwoju (EBOR), który wyłożył 25 mln EUR, gdy CVC kupowało sieć od Mid Europy.

W ponad 5 lat od wejścia pod skrzydła CVC sieć sklepów Żabki powiększyła się o ponad 100 proc., w jeszcze większym stopniu wzrosły przychody.