Grupa Żabka zakończyła pierwsze półrocze ze sprzedażą do klienta końcowego wynoszącą 14,8 mld zł (+14,4 proc. r/r), a jej przychody wzrosły do 12,79 mld zł (+14,7 proc.). Kluczowa w handlu sprzedaż LfL (z powierzchni porównywalnej) urosła o 6,1 proc. Skorygowany wynik EBITDA sięgnął 1,65 mld zł, co oznacza wzrost o 18,2 proc. r/r, a marża EBITDA wyniosła 12,5 proc. Wskaźnik długu netto do EBITDA spadł o 0,5 do 1,2x.

Zysk netto wyniósł 66,8 mln zł i był o 14,8 proc. wyższy niż przed rokiem, a skorygowany wynik netto, oczyszczony m.in. ze zdarzeń jednorazowych, sięgnął 144,2 mln zł (+83 proc. r/r).

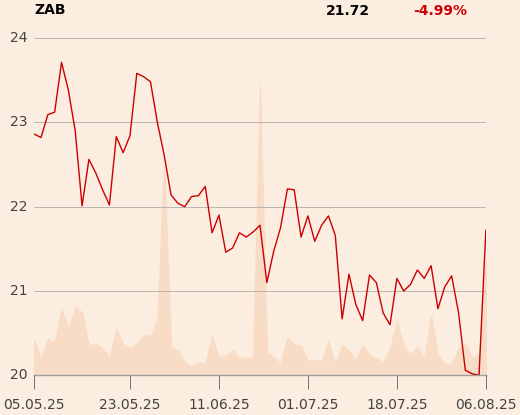

Kurs akcji spółki, który od wielu miesięcy jest słaby na tle rynku (w pół roku spadł o 7 proc., w tym czasie WIG zyskał 21 proc.), zareagował zwyżką sięgającą nawet 10 proc.

Janusz Pięta, analityk Biura Maklerskiego mBanku, uważa jednak, że wciąż nie wiadć przełomu w notowaniach spółki – kurs pozostaje na poziomie zbliżonym do ceny z ubiegłorocznej oferty publicznej (21,5 zł), mimo że zarząd nieznacznie podniósł oczekiwania dotyczące tempa ekspansji. Ekspert zaznacza, że skorygowana marża EBITDA również dosyć szybko zbliża się do górnego pułapu wskazywanego przy okazji IPO.

– Sprzedaż zachowuje się nieco słabiej względem wcześniejszych oczekiwań, co można częściowo tłumaczyć ogólnie słabszymi nastrojami konsumenckimi na rynku FMCG oraz niekorzystną pogodą w drugim kwartale. Wydaje się, że kursowi ciąży potencjalny nawis podażowy ze strony głównych właścicieli. Choć do tej pory to ryzyko materializowało się raczej w innych spółkach, w przypadku Żabki jeszcze nie doszło do jego realizacji – komentuje Janusz Pięta.

Do funduszu CVC Capital Partners należy 40,82 proc. akcji spółki. Lock-up, czyli ogranczenie w sprzedaży akcji, wygasł po 180 dniach od debiutu.

Kwartał na plusie

W samym drugim kwartale przychody grupy wyniosły 7,12 mld zł, nieznacznie poniżej konsensu rynkowego (7,17 mld zł), jednak większość wskaźników przebiła oczekiwania analityków. Sprzedaż LfL zwiększyła się - podobnie jak w całym pierwszym półroczu – o 6,1 proc. Zysk netto wyniósł 192 mln zł wobec oczekiwanych 179,1 mln zł. Skorygowana EBITDA wzrosła do 1,06 mld zł (+22,1 proc. r/r), przewyższając prognozy o 6,4 proc., a marża EBITDA poprawiła się do 14,8 proc.

– Wyniki EBITDA oraz netto w samym drugim kwartale są powyżej zarówno moich oczekiwań, jak i konsensu rynkowego. Szczególnie pozytywnie należy ocenić poziom marży brutto, który istotnie wzrósł r/r. Uważam, że jest to efekt większego udziału oferty QMS [quality meal solutions – przekąsek i dań gotowych - przyp. red.] w miksie sprzedażowym, co również powinno pozytywnie wpływać na wyniki w drugiej połowie roku – podkreśla Janusz Pięta.

Analityk wskazuje, że wzrost sprzedaży LfL pozostaje relatywnie niski, jednak w drugim kwartale negatywnie wpłynęły na niego warunki pogodowe, szczególnie chłodny maj, którego efekt trudno było zrekompensować lepszą pogodą w czerwcu.

– W całym 2025 r. spodziewamy się solidnego wzrostu sprzedaży LfL, w przedziale od średnich do wysokich jednocyfrowych wartości procentowych – zapowiada Tomasz Blicharski, wiceprezes odpowiedzialny za strategię i rozwój Grupy Żabka.

Nowy plan

W ciągu sześciu miesięcy sieć otworzyła ponad 800 placówek, co przybliża ją do nowego celu – uruchomienia ponad 1,3 tys. sklepów w całym 2025 r. (wcześniej zarząd spółki zakładał, że będzie ich 1,1 tys.). Także w Rumunii sieć Froo dynamicznie się rozwija – po roku od debiutu działa już ponad 100 punktów.

– Podniesienie celu ekspansji nie powinno istotnie wpłynąć na pozycję konkurencyjną spółki. Żabka już teraz posiada dominującą pozycję w segmencie convenience rynku FMCG, więc przyspieszenie tempa wzrostu nie zmieni znacząco struktury rynku. Oczywiście, zwiększenie celu roll-outu przyspieszy wzrost skali działalności, jednak nie jest to dla spółki czynnik przełomowy. Mówimy o dodatkowych 200 sklepach wobec ok. 11 tys. placówek na koniec 2024 r. - zauważa Janusz Pięta.

– W najbliższym czasie będziemy koncentrować się na zwiększaniu efektywności oraz realizacji strategicznego celu, jakim jest podwojenie wartości sprzedaży do klienta końcowego w latach 2023–28 – mówi Tomasz Suchański, prezes Grupy Żabka.

Na koniec czerwca sieć liczyła niemal 11,8 tys. sklepów, o 10,8 proc. więcej niż rok wcześniej. Grupa utrzymuje cel długoterminowy: 19,5 tys. sklepów w Polsce i 4 tys. w Rumunii.

Inwestycyjne priorytety

Półroczny CAPEX, czyli nakłady inwestycyjne, wyniósł 740 mln zł (+15 proc. r/r). Pieniądze przeznaczono m.in. na rozbudowę sieci, modernizację placówek oraz zakup pieców do oferty dań gotowych z segmentu QMS. W czerwcu zakończono montaż pieców gastronomicznych we wszystkich placówkach, co umożliwiło wprowadzenie nowej linii produktów „Prosto z pieca”.

Rozwijane są też kanały cyfrowe. Nowa platforma delio+ oferuje ponad 10 tys. produktów z dostawą do domu. Ekosystem Żabka Ads ma wspierać widoczność promowanych marek, a sprzedaż w kanale DCO (Digital Consumer Offer) wzrosła w I półroczu o 26 proc., a w drugim kwartale o 28 proc. To przybliża firmę do realizacji celu z IPO: pięciokrotnego wzrostu przychodów cyfrowych do 2028 r.

– Kanały cyfrowe już obecnie pozytywnie kontrybuują do wyniku EBITDA, choć prawdopodobnie obniżają poziom rentowności grupy. Ich dalszy dynamiczny rozwój może jednak prowadzić do poprawy rentowności, co również powinno pozytywnie wpływać na wyniki. Należy jednak pamiętać, że ich udział w wynikach grupy pozostaje na razie niewielki - mówi analityk Biura Maklerskiego mBanku.

W pierwszym półroczu Żabka wygenerowała przepływy operacyjne na poziomie 2,26 mld zł (wobec 2,28 mld zł rok wcześniej), przy inwestycjach netto sięgających 828 mln zł. Wydatki związane z działalnością finansową spadły do 618 mln zł, co przełożyło się na wzrost salda gotówki o 816 mln zł – o ponad 300 mln zł więcej niż rok wcześniej.

Spółka podkreśla, że stabilizacja inflacji, poziomu zatrudnienia czy wzrostu PKB może sprzyjać konsumpcji w drugim półroczu, ale niepewność w łańcuchach dostaw i napięcia geopolityczne mogą wpłynąć na koszty i operacyjną ciągłość.

– Otoczenie makroekonomiczne sprzyja Żabce. Realne płace rosną znacząco, co powinno wspierać wzrost sprzedaży LfL. W takim środowisku konsumenci częściej wybierają kanał convenience, co pozytywnie wpływa na ruch w sklepach Żabki. Zidentyfikowane ryzyka obejmują m.in. potencjalne rozszerzenie podatku od sprzedaży detalicznej na sieci franczyzowe, co mogłoby wymagać przeniesienia części obciążeń na konsumentów, ale i tak byłoby finansowo dotkliwe dla Żabki. Dodatkowym ryzykiem są możliwe działania legislacyjne ograniczające sprzedaż alkoholu - podsumowuje Janusz Pięta.