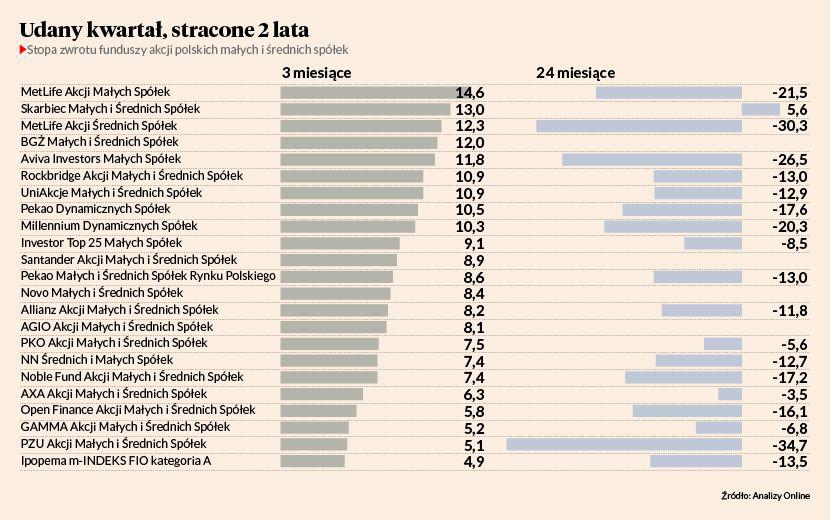

Zapoczątkowane na przełomie roku odbicie na giełdach widać w wynikach funduszy inwestycyjnych. Ze świecą szukać funduszu akcji, który w ostatnich trzech miesiącach uszczuplił zasoby swoich klientów. Z danych Analiz Online wynika jednak, że na 57 funduszy akcji polskich uniwersalnych tylko 2 wypracowały w pierwszym kwartale 2019 r. stopę zwrotu przekraczającą 10 proc. Wśród 25 funduszy polskich małych i średnich spółek taki zysk był udziałem dziewięciu.

Na pewno jest to pochodną sytuacji ogólnorynkowej. Indeks największych spółek wzrósł w tym czasie o 2,7 proc, średnich o 5,5 proc., a małych aż o 13,1 proc. Niemal wszystkie fundusze małych i średnich spółek, które w pierwszym kwartale 2019 r. zarobiły 10 proc. lub więcej, pobiły swoje benczmarki. Nie da się tego powiedzieć jedynie o BGŻ Małych i Średnich Spółek, który zarobił 12 proc., ale wzorca służącego do oceny efektywności inwestycji po prostu nie ma. Benczmark pobił zaś nawet MetLife Akcji Małych Spółek, który miał najwyżej zawieszoną poprzeczkę. Z jego wskaźnika efektywności wynika, że zarządzający powinni w pierwszych trzech miesiącach roku zarobić dla klientów niemal równe 12 proc. Zarobili 14,6 proc. i był to zresztą najlepszy wynik w całej grupie. Na kwartalnym podium uplasował się jeszcze jeden fundusz MetLife — Akcji Średnich Spółek. Ten benczmark pobił ponaddwukrotnie. Podobnie zresztą jak Skarbiec Małych i Średnich Spółek, który na kwartalnym podium zajął drugie miejsce w grupie.

Nie ma co udawać: dla części funduszy małych i średnich spółek, dla których zdecydowanie dominującą częścią benczmarku jest indeks mWIG40, metodą na wypracowanie zdecydowanie lepszych wyników było luźne podejście do odwzorowywania składu indeksu w portfelu. Tak było właśnie w funduszu Skarbca, który nie stronił od spółek z indeksu sWIG80 czy nawet spoza tego indeksu.

— Fundusz jest bardzo skoncentrowany. Jest w nim tylko około 30 spółek, przy czym spółki, do których mam największe przekonanie, są mocno przeważone. Natomiast alokacja w podmioty, w których perspektywy nie wierzę, jest zerowa nawet mimo ich dużej wagi w indeksie mWIG40. Stawiam też na płynność. Trzy czwarte aktywów jestem w stanie sprzedać w ciągu 10 dni. To umożliwia łatwą zmianę struktury portfela, gdy nie ziszcza się scenariusz, który zakładałem, kupując określone akcje. Jako że płynność na warszawskiej giełdzie jest ograniczeniem, w 2018 r. do 10 proc. aktywów funduszu było ulokowane za granicą — informuje Michał Stalmach, zarządzający Skarbcem Małych i Średnich Spółek.

Rok na minusie

Fundusze akcji warto oceniać w dłuższej perspektywie niż kilka miesięcy. W perspektywie dwunastu miesięcy większość funduszy małych i średnich spółek jest zaś ciągle na minusie. Na koniec marca na plusie był jednie Investor Top 25 Małych Spółek. Tyle że zarobił 0,6 proc. W uproszczeniu można więc powiedzieć, że wyszedł na zero. Podobnie jak Skarbiec Małych i Średnich Spółek, który stracił 0,2 proc.

— Szukamy spółek mających przewagę, mogącą przełożyć się na wyniki finansowe. Może być nią łatwo skalowalny produkt, a może być też fakt, że wyniki firmy mocno zyskują w danej fazie cyklu koniunkturalnego. Kluczowa jest też ocena zarządu lub głównego akcjonariusza i podejście spółki do przestrzegania zasad ładu korporacyjnego.

Pomimo że inwestujemy w spółki o niskiej kapitalizacji, dużą wagę przywiązujemy do płynności akcji. Ostatni rok na giełdzie po raz kolejny pokazał, że możliwość relatywnie elastycznego reagowania na wydarzenia rynkowe w przypadku małych spółek jest kluczowa. Stąd też czasem wolimy wstrzymać się z inwestycją niż angażować pieniądze klientów w akcje firmy, która nie spełnia wszystkich ustalonych przez nas kryteriów — komentuje Łukasz Hejak, zarządzający Investor Top 25 Małych Spółek.

Reszta funduszy radziła sobie gorzej od produktów spod szyldów Investor i Skarbiec. Aż sześć funduszy małych i średnich spółek ostatnie dwanaście miesięcy zamknęło ze stratą większą niż 10 proc. W tej grupie znalazły się jeden z funduszy MetLife, mających udany ostatni kwartał.

Większość funduszy małych i średnich spółek istniejących co najmniej od trzech lat jest na plusie w tym horyzoncie czasowym. Różnice w wynikach są jednak spore. Zadowoleni mogą być klienci Investor Top 25 Małych Spółek, Axa Akcji Małych i Średnich Spółek oraz Skarbca Małych i Średnich Spółek. Tylko one w ostatnich 36 miesiącach zarobiły dla klientów 20 proc. lub więcej. Fundusz Skarbca najwięcej — 36,3 proc.

Bessa na całego

W kontekście wyników funduszy małych i średnich spółek nie można zapominać o tym, że sWIG80 był jedynym indeksem warszawskiej giełdy, w przypadku którego bez skrupułów można mówić o bessie. Pod konie marca 2017 r. wartość indeksu wynosiła 16,4 tys. punktów. W grudniu 2018 r. było to mniej niż 10,6 tys.

Nawet po wzroście z ostatnich tygodni jego wartość jest o jedną czwartą niższa niż dwa lata temu. Nie ma w tym przypadku. W wynikach małych spółek najbardziej odbił się wzrost płac i cen surowców. Nie potrafiły bowiem przerzucić tych kosztów na klientów. Potem zaczęły nabrzmiewać obawy o dodatkowe pogorszenie kondycji tych firm w wyniku wzrostu cen prądu. Tak się bowiem składa, że wśród małych spółek notowanych na warszawskiej giełdzie silnie reprezentowany jest sektor produkcyjny. Sprawa prądu nie jest jeszcze przesądzona, ale pojawiła się nuta optymizmu w ocenach perspektyw małych spółek.

— Obecnie nie mam żadnej zagranicznej spółki w portfelu. Na polskiej giełdzie jest dziś wiele ciekawych możliwości inwestycyjnych biorąc pod uwagę wyceny i perspektywę poprawy wyników, co można już było obserwować w ostatnio publikowanych danych kwartalnych czy miesięcznych. Zakończony właśnie sezon wyników za czwarty kwartał 2018 r. napawa optymizmem, gdyż po okresie przewagi negatywnych zaskoczeń, w przypadku małych i średnich spółek bilans był już zrównoważony. Wydaje mi się, że pierwszy kwartał może wyglądać pod tym względem jeszcze korzystniej i obecnie część portfela jest realokowana w akcje spółek, w których oczekuję przyspieszenia dynamiki wzrostu wyników bądź odwrócenia negatywnych tendencji z ubiegłego roku — mówi Michał Stalmach.

Inni wydają się bardziej sceptyczni.

— Silne odbicie kursów akcji mniejszych spółek notowanych na GPW w dużej części było efektem odreagowania wydarzeń z 2018 r. sWIG80 był w minionym roku jednym z najgorszych indeksów na świecie. Dodatkowo dobrze zachowują się spółki korzystające ze wzrostu konsumpcji na rynku krajowym. Nie spodziewamy się, by tak duża siła relatywna małych spółek utrzymała się do końca roku, aczkolwiek oczekujemy, że w całym 2019 roku spółki o mniejszej kapitalizacji będą lepszą inwestycją niż polskie blue chipy — dodaje Łukasz Hejak.

— Wydaje się, że jeśli chodzi o ten rok, to co najlepsze — zdarzyło się na początku.

Co do kontynuacji zwyżek małych spółek, to jestem sceptyczny. Nie zakładam wzrostu w dotychczasowym tempie, ale nie uważam również, że kursy małych spółek zaraz zaczną spadać. Widzę raczej potrzebę konsolidacji — dodaje Łukasz Bugaj, menedżer komunikacji inwestycyjnej grupy Axa.

Łukasz Bugaj przypomina, że część wyprzedaży małych spółek była pokłosiem problemów TFI powiązanych z GetBackiem. Odbijało się to jednak na wynikach wszystkich funduszy tego segmentu i ustanie tego strumienia podaży również pomogło wszystkim. Zdaniem naszego rozmówcy dane makroekonomiczne oraz zagrożenia z pogranicza polityki i gospodarki (brexit i wojny handlowe) nie pozwalają z całą odpowiedzialnością twierdzić, że wyniki firm będą się poprawiać.

— Oczekiwania są bardzo nisko. A to co pokazują spółki jest tylko nieco lepsze od pesymistycznych oczekiwań — mówi Łukasz Bugaj.

FUNDUSZE

Ameryka kontra Europa

W pierwszym kwartale najwyższy średni wynik odnotowały fundusze akcji amerykańskich, wynika z danych Analiz Online. Ich klienci zyskali 13,7 proc., powiększając zwrot za 12 miesięcy do 22 proc., a za trzy lata to 36 proc. W marcu stopa zwrotu była jednak ujemna (-0,3 proc.). Niezły początek roku zaliczyły fundusze akcji europejskich rynków rozwiniętych, których średni zysk wyniósł 13 proc. Stopa zwrotu za 12 miesięcy wciąż jest jednak ujemna (-0,5 proc.), a w dłuższym horyzoncie fundusze te są wyraźnie gorsze od amerykańskich odpowiedników (15 proc. zysku w trzy lata). Fundusze rynków wschodzących zarobiły w pierwszym kwartale 9,8 proc., a więc nieznacznie więcej, niż wyniósł przeciętny wynik funduszy polskich małych i średnich spółek (9 proc.).

Rozwiązania o strategii zakładającej inwestycję w akcje polskie bez podziału na duże i małe firmy były wyraźnie słabsze — zysk od stycznia do marca wyniósł 4,4 proc. Wśród funduszy dłużnych najlepszy wynik wypracowały fundusze dłużne globalne korporacyjne. 3,3 proc. to rezultat o 0,4 pkt proc. lepszy od wyniku funduszy globalnych o uniwersalnej strategii. Fundusze dłużne polskie uniwersalne, które w lutym zanotowały w końcu dodatnie saldo napływów, zyskały skromne 0,5 proc. w pierwszych trzech miesiącach roku. To wynik zbliżony do osiągnięć funduszy dłużnych polskich papierów skarbowych długoterminowych (0,4 proc.). [KZ]