Rok 2018 inwestorzy kończyli w fatalnych nastrojach. Grudniowy zawał na Wall Street sprawił, że niemal wszystkie główne klasy aktywów przyniosły realną stratę, przed którą uchronił się jedynie dolar. Na rynkach rządziła awersja do ryzyka oraz bardzo nielubiane słowa na „B” (jak bessa) i „R” (jak recesja). Przesuńmy teraz kalendarz o trzy miesiące do przodu i zobaczmy, co się zmieniło.

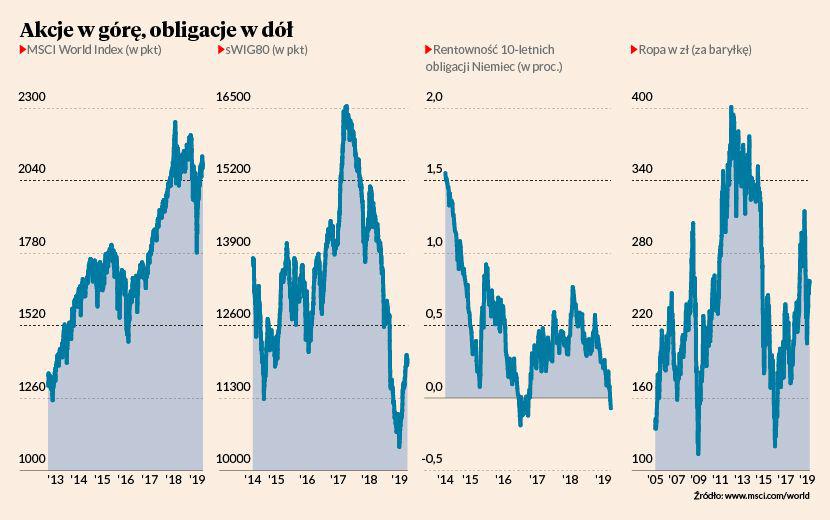

Gdziekolwiek spojrzeć, tam rynki akcji zaliczyły znakomity kwartał. S&P500 poszedł w górę o 13 proc., co było najlepszym kwartalnym osiągnięciem od dekady i najlepszym początkiem roku od 1998. Globalny indeks giełdowy MSCI wzrósł o 12 proc., po spadku o 14 proc. kwartał wcześniej. Najmocniej urósł rynek chiński (+24 proc.) przed giełdą grecką (+18 proc.) i amerykańskim Nasdaqiem (+17 proc.).

Na tym tle polskie blue chipy wypadły blado. WIG20 urósł o niespełna 1,6 proc., co dało mu czwarte miejsce od końca w rankingu 50 najważniejszych światowych indeksów giełdowych. Ale po niemal dwóch latach ciężkiej bessy odżyły warszawskie „misie” — czyli małe i średnie spółki. mWIG40 dał zarobić przyzwoite 6 proc., a mocno poturbowany sWIG80 odgryzł się stopą zwrotu przekraczającą 12 proc. W ten sposób sWIG80 przerwał bezprecedensową serię siedmiu spadkowych kwartałów z rzędu. W kontekście GPW nie sposób nie wspomnieć o inwestycyjnym renesansie branży gamingowej. Notowani przy ul. Książęcej producenci gier komputerowych zaliczyli bardzo udany kwartał. Akcje CD Projektu dały zarobić ponad 37 proc. i znów są notowane powyżej 200 zł. Akcjonariusze Ten Square Games mogli się wzbogacić o 28 proc., a posiadacze akcji 11bit aż o 63 proc.. Giełda postanowiła wreszcie uhonorować branżę własnym indeksem sektorowym — 18 marca zadebiutował WIG.Games.

Zwrot Fedu

Spektakularny powrót giełdowego byka był w znacznym stopniu sponsorowany przez polityczną woltę w bankach centralnych. Rezerwa Federalna, która jeszcze w grudniu podniosła stopy procentowe i zapowiedziała dwie kolejne podwyżki w 2019 r., w styczniu i marcu bezwarunkowo skapitulowała przed żądaniami lobby finansowego. Fed wycofał się z planów jakiejkolwiek podwyżki stopy funduszy federalnych w tym roku i prawdopodobnie zakończył próbę normalizacji polityki monetarnej po latach eksperymentów z zerowymi stopami procentowymi i „drukowanie” pieniędzy ą la QE. Teraz rynek wycenia wręcz obniżkę kosztów kredytu w Rezerwie Federalnej jeszcze przed końcem roku.

O ile posunięcia Amerykanów zdradzały oznaki zwątpienia i zdenerwowania, to włodarze Europejskiego Banku Centralnego przeszli w stan regularnej paniki. Mario Draghi i spółka przedłużyli obietnicę utrzymania niedodatnich stóp procentowych „przynajmniej do końca 2019” i nieoczekiwanie przyspieszyli uruchomienie awaryjnych pożyczek dla sektora bankowego (TLTRO III), przy okazji rewidując w dół prognozy gospodarcze. Ta rejterada bankierów centralnych wsparła wyceny akcji i obligacji, lecz z drugiej strony potwierdziła obawy, że z realna gospodarką nie jest najlepiej. Odwrót z drogi ku monetarnej normalności sprawił, że inwestorzy przeprosili się z obligacjami skarbowymi. Rentowność amerykańskich 10-letnich obligacji skarbowych, która jeszcze w listopadzie przekraczała 3,25 proc., pod koniec marca zanurkowała do 2,35 proc. — najniższego poziomu od 2017 r. W rezultacie w USA doszło do pierwszego od 2007 r. odwrócenia krzywej terminowej, czyli sytuacji, w której 3-miesięczne bony skarbowe mają wyższą rentownosć niż 10-letnie obligacje. A ponieważ odwrócenie krzywej poprzedziło każdą amerykańską recesję w ciągu ostatnich 40 lat, jest to bardzo niepokojący sygnał dla realnej gospodarki.

Jeszcze większym rezonansem decyzje bankierów centralnych odbiły się na europejskim rynku długu, gdzie rentowność 10-letnich obligacji Niemiec ponownie znalazła się poniżej zera. Wrócił zatem inwestycyjny absurd z roku 2016, gdy inwestorzy płacili europejskim rządom za przechowanie pieniędzy. 1 kwietnia ujemne rentowności obejmowały prawie całą niemiecką krzywą terminową (z wyjątkiem papierów 20- i 30-letnich) oraz obligacje francuskie z terminem zapadalności do 7 lat włącznie. Mniej niż zero płacą także obligacje szwajcarskie.

Atrakcyjny funt

Konsekwencją poluzowania polityki monetarnej w USA, Chinach i strefie euro oraz redukcji dostaw z Rosji był silny wzrost notowań ropy naftowej. W pierwszym kwartale cena ropy Crude wyrażona w dolarze urosła o 32 proc., a ropy Brent o 25 proc. W konsekwencji przy mocnym dolarze i słabym złotym na polskich stacjach paliw znów zobaczyliśmy benzynę kosztującą ponad 5 zł/l. Według danych BM Reflex ostatni tydzień marca przyniósł najsilniejszy od 8 lat wzrost detalicznych cen benzyny. Jeszcze mocniej niż portfele kierowców ucierpiały rachunki spekulantów grających na wzrost cen palladu — czyli metalu, który główne zastosowanie znajduje w katalizatorach spalin aut benzynowych. Pod koniec marca ceny palladu w ciągu trzech sesji spadły aż o 14 proc. po tym, jak przez poprzednie pół roku niemal się podwoiły. Jest dość prawdopodobne, że byliśmy świadkami pęknięcia bańki spekulacyjnej na rynku palladu.

Tymczasem na foreksie największych atrakcji dostarczał rynek funta. Mimo że do momentu napisania tego artykułu brytyjski parlament nie dał rady określić swoich preferencji brexitowych, to rynek wyceniał szterlinga coraz wyżej. Funt zaczynał ten rok na poziomie 1,27 dolara, by w połowie marca osiągnąć wartość ponad 1,33 USD, kończąc kwartał z ceną powyżej 1,30 USD. We znaki dała się przede wszystkim wysoka zmienność, która cieszyła daytraderów i martwiła zarządy przedsiębiorstw. W rezultacie na polskim rynku przez cały marzec obserwowaliśmy dzikie harce wokół poziomu 5 zł.