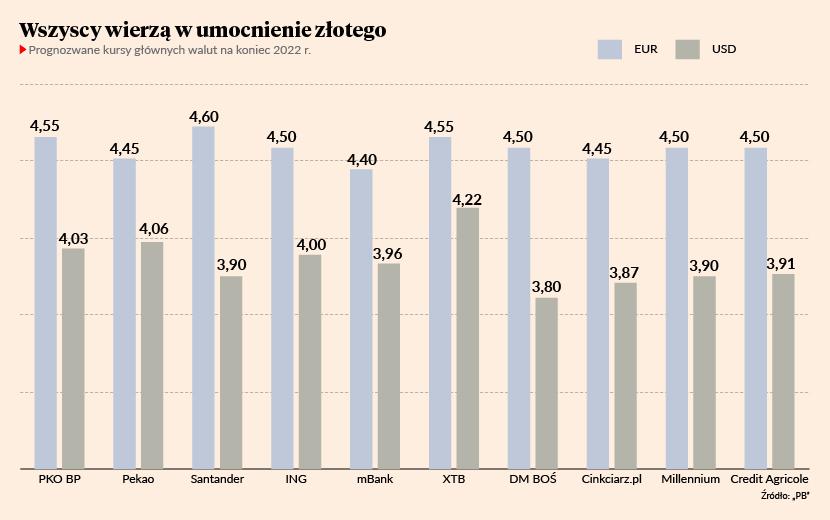

Z uśrednionych prognoz dziesięciu instytucji finansowych zebranych przez „PB” wynika, że na koniec 2022 r. za euro przyjdzie płacić 4,50 zł, a za amerykańskiego dolara - 3,97 zł.

- Oczywiście trzeba sobie zdawać sprawę, że w obecnej sytuacji prognozy kursu są obarczone jeszcze większym ryzykiem niż zazwyczaj. A niepewność prognoz kursowych i tak jest najwyższa ze wszystkich wskaźników makroekonomicznych i rynkowych – ostrzega Piotr Bujak, główny ekonomista PKO Banku Polskiego.

Jeszcze w lutym 2022 r. za euro trzeba było płacić niewiele ponad 4,50 zł, a kurs dolara raczej nie przekraczał 4 zł. Wszystko zmieniło się pod koniec miesiąca. Rosyjski atak na Ukrainę wywindował wspólną walutę europejską do niemal 5 zł, a dolara do 4,60 zł. Kolejnym punktem zwrotnym okazała się marcowa podwyżka stóp procentowych przez Radę Polityki Pieniężnej (RPP). Tuż przed nią złoty osiągnął apogeum słabości. W ciągu dwóch tygodni jakie od niej minęły zyskał jednak do obu głównych walut po około 30 groszy. Z zebranych przez nas prognoz wynika, że to nie koniec.

Ekonomiści mBanku zwracają uwagę, że sam fakt, iż kierunek ruchów złotego jest podobny do rubla świadczy o tym, że na rynku sporo jest zamieszania i spekulacji. Podkreślają, że jakkolwiek nie patrzeć, perspektywy gospodarki rosyjskiej, objętej sankcjami, są znacznie gorsze niż gospodarki polskiej, nawet gdy za wschodnią granicą toczy się wojna. Różnica stóp procentowych (stopy procentowe w Rosji powędrowały tuż po wprowadzeniu sankcji do 20 proc.) to za mało, aby sugerować, że złoty powinien się zachowywać jak rubel, a w szczególności osłabiać tak, jak rubel.

Gra stopą procentową

Według prognoz dziesięciu ekspertów, na koniec 2022 r. za euro przyjdzie zapłacić od 4,40 do 4,60 zł, przy czym aż sześć wskazań mieści się w przedziale 4,50-4,55 zł.

Ekonomiści mBanku zwracają uwagę, że sam fakt, iż kierunek ruchów złotego jest podobny do rubla świadczy o tym, że na rynku sporo jest zamieszania i spekulacji.

Większa rozbieżność występuje w przypadku amerykańskiego dolara. Między najwyższym i najniższym kursem są 42 grosze różnicy. Trudniej też wskazać dominujący przedział cenowy. Prognozy wahają się od 3,80 do 4,22 zł.

- Zakładamy, iż złoty będzie się stopniowo umacniał a – poza gwałtowną, acz krótkotrwałą naturą szoków rynkowych – źródłem siły polskiej waluty w krótkim okresie będą czynniki lokalne – zaznacza Mateusz Sutowicz z departamentu skarbu Banku Millennium.

Wśród założeń przemawiających za umocnieniem złotego specjaliści niemal jednym tchem wymieniają odblokowanie Krajowego Planu Odbudowy (KPO) przez Komisję Europejską i zapowiedzianą już przez resort finansów wymianę euro na złote na rynku walutowym zamiast w NBP, jak to było dotychczas.

- Kluczowe będzie to, czy Polska dostanie środki z KPO. Wtedy mogą one posłużyć do skutecznego stabilizowania złotego, a powiedziałbym, że nawet do jego umocnienia – zaznacza Marek Rogalski, główny analityk walutowy w DM Banku Ochrony Środowiska.

Według specjalistów z Banku Pekao odblokowanie KPO jest jednak w pełni wycenione przez rynek walutowy. Istotniejsze są różnice między stopami procentowymi w Polsce i na rynkach wysoko rozwiniętych.

- Kluczowa będzie zmiana nastawienia RPP, do której doszło w tym kwartale. Cykl zacieśniania nie skończy się przy stopie referencyjnej poniżej 5 proc. – uważa Bartosz Sawicki, analityk Cinkciarza.pl.

- Jeżeli funkcja reakcji NBP zmieniła się tak, jak deklaruje prezes Adam Glapiński, a więc RPP celuje w obniżenie inflacji i umocnienie kursu, to NBP będzie musiał kontynuować podwyżki stóp także w 2023 r. Dzisiaj wojny walutowe to rywalizacja banków centralnych o umocnienie walut, dokładnie odwrotnie niż po kryzysie w 2008 r. Powodem tego podejścia jest chęć ograniczenia importowanej inflacji, a wówczas było odwrotnie. Europejski Bank Centralny przystąpiło do tej rywalizacji z amerykańskim Fedem. Podobnie jeżeli NBP chce umocnienia kursu i ograniczenia inflacji także w 2023 r., to nie może sobie pozwolić na cięcie stóp w 2023 r., tak jak obecnie to wycenia krzywa dochodowości. Bo Fed będzie dalej podnosił stopy – tłumaczy Rafał Benecki, główny ekonomista ING Banku Śląskiego.

- Bardziej agresywne działania głównych banków centralnych mogłyby wywierać istotną presję na notowania walut rynków wschodzących, w tym złotego – dodaje Piotr Bujak.

W poniedziałek 21 marca 2022 r. Jerome Powell, szef Fedu powiedział, że jest gotów popierać podwyżki stóp procentowych o więcej niż 0,25 pkt proc. Takie podwyżki były zaś dotychczas scenariuszem bazowym m.in. dla DM BOŚ i PKO BP.

- Jerome Powell nie powiedział, że podwyżki będą większe niż 0,25 pkt proc., ale że mogą być większe, jeśli będzie to potrzebne. Gdyby jednak stopy procentowe w Stanach Zjednoczonych wzrosły do poziomu wyższego niż 2-2,25 proc. oznaczałoby to już materializację ryzyka dla naszej prognozy – mówi Piotr Bujak.

Dla Bartosza Sawickiego ten ostatni poziom jest jednak ustawiony nieco wyżej.

- Złoty dzięki wysokim stopom NBP i wycenie zakładającej kolejne podwyżki będzie odporny na przetrawione na wskroś zacieśnianie polityki pieniężnej przez Fed tak długo, jak nie zmieni się nastawienie amerykańskich decydentów do długoterminowo optymalnego poziomu stóp procentowych, które wciąż wynosi 2,5 proc. – twierdzi analityk Cinkciarza.pl.

Europa w cieniu wojny

Grzegorz Ogonek, ekonomista Santander Bank Polska nie wyklucza, że w kolejnych miesiącach złoty może być nawet mocniejszy niż pod sam koniec roku. Taką opcję wiąże z możliwością powrotu kapitału, wypłoszonego ryzykiem rozszerzenia konfliktu rosyjsko-ukraińskiego oraz odwracaniem pozycji zabezpieczających przed ryzykiem w regionie założonych właśnie na złotym.

- Z drugiej strony nie można wykluczać pozostania jakiejś istotnej premii za ryzyko na złotym z uwagi na nieprzewidywalność działań Rosji. Kondycja gospodarki też może być różna zależnie od przebiegu szoku podażowego, ale też m.in. od przebiegu szoku, asymilacji i planów napływających Ukraińców – uczula Grzegorz Ogonek.

- W perspektywie najbliższych tygodni liczymy na stopniową deeskalację napięcia militarnego, co w konsekwencji zmniejszy obawy przed dodatkowymi sankcjami gospodarczymi. Efektem będzie poprawa apetytu na ryzyko, która historycznie oznaczała wzrost euro do dolara i mocniejszego złotego z uwagi na jego wysoką wrażliwość na zmiany kursu EUR/USD. Uważamy ponadto, iż perspektywy wzrostu gospodarczego w Polsce pozostaną mimo ryzyka relatywnie lepsze niż w strefie euro – dodaje Mateusz Sutowicz.

Przełożenia się wzrostu kursu EUR/USD na kurs USD/PLN oczekuje też Credit Agricole Bank Polska.

- Oczekiwana deeskalacja wojny w Ukrainie, jak również zacieśnianie polityki pieniężnej przez EBC będą czynnikami pozytywnymi dla kursu euro. Oczekiwany wzrost wydatków publicznych na obronność w obszarze wspólnej waluty, oddziałujący w kierunku przyspieszenia wzrostu gospodarczego będzie również stanowił wsparcie dla kursu euro w horyzoncie kilku kwartałów – komentuje Krystian Jaworski, starszy ekonomista w Credit Agricole Bank Polska.