Dyskusja o podatku akcyzowym i jego strukturze nie ma czysto akademickiego charakteru. Obok podatku VAT to właśnie akcyza jest drugim głównym źródłem zasilającym budżet. Z tego powodu szalenie istotna jest tu wierność prawom matematyki. Z ułomnych wyliczeń do budżetu państwa nie trafi przecież złamany grosz.

W ostatnich tygodniach w debacie publicznej pojawił się temat „sprawiedliwej stawki akcyzowej” na papierosy, tytoń do podgrzewania oraz e-papierosy. Jednym z głównych aktorów tego spektaklu jest prof. Witold Modzelewski, z ust którego wielokrotnie padały różne argumenty na rzecz dalszego podnoszenia akcyzy, zawężony jednak wyłącznie do nowatorskich wyrobów tytoniowych (tzw. „podgrzewaczy tytoniu”) i wyłączający z takiej podwyżki papierosy tradycyjne czy e-papierosy. Trudno odeprzeć wrażenie, że wyroby nowatorskie są swoistą Nemezis Pana Profesora, bo obwinia je za wszelkie budżetowe braki związane z podatkiem akcyzowym. Z uporem godnym podziwu powtarza, że są one opodatkowane 5-krotnie niższą akcyzą niż papierosy. Niepokojąco milczy natomiast o nieopodatkowanym tytoniu do żucia czy o nawet 25-krotnie niższej akcyzie na wkłady z płynami do e-papierosów w tzw. systemach zamkniętych. Podwójnych standardów akcyzowych (i moralnych) dla producentów podobnych rozwiązań być przecież nie może.

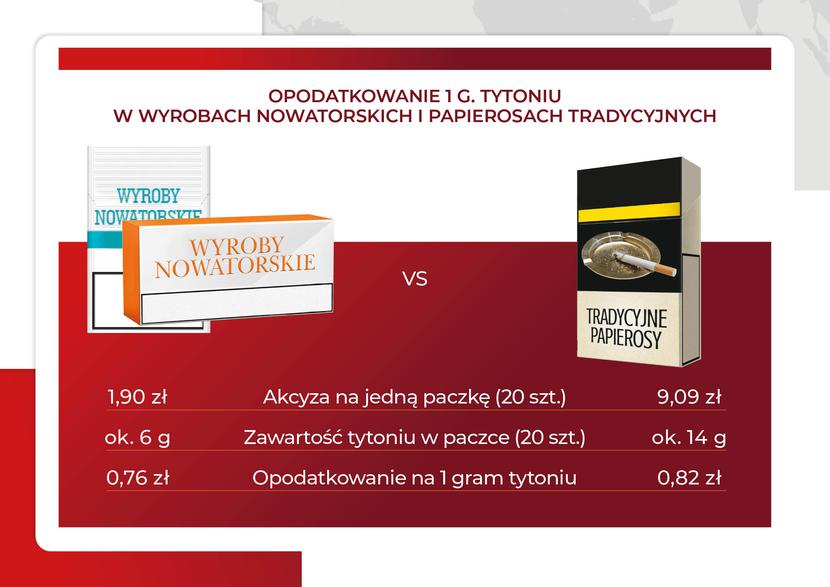

Federacja Przedsiębiorców Polskich postanowiła zweryfikować prawdziwość tezy prof. Modzelewskiego o rzekomo niższym opodatkowaniu wyrobów nowatorskich w stosunku do papierosów, biorąc na warsztat faktyczną skalę opodatkowania (akcyzę oraz VAT) 1 grama tytoniu w papierosach oraz w wyrobach nowatorskich. Okazuje się, że 1 gram tytoniu w papierosach opodatkowany jest na poziomie 82 groszy, zaś we wkładach tytoniowych do podgrzewania – na poziomie 76 groszy.

Oznacza to, że już teraz tytoń w wyrobach nowatorskich podlega niemal takiemu samemu obciążeniu podatkowemu, co tytoń w papierosach!

Tym samym stwierdzenie prof. Modzelewskiego wprowadza opinię publiczną w błąd. Byłoby ono prawdziwe tylko wówczas, gdyby za istotę akcyzy na wyroby tytoniowe uznać nie tyle opodatkowanie tytoniu, co opakowania i owijającej ów tytoń bibułki. Śmiem twierdzić, że w przypadku akcyzy na nowatorskie wyroby tytoniowe to chyba raczej tytoń, a nie bibułka czy inne opakowanie, powinny być dla ustawodawcy celem samym w sobie. Szczególnie, że w innych państwach Unii Europejskiej tytoń do podgrzewania sprzedawany jest w innych postaciach, np. w aluminiowych kapsułkach lub kilkudzisięcio-gramowych pudełkach. Czy w takim razie te ostatnie także miałyby być opodatkowane od sztuki, tak jak kiedyś tzw. „cygara imprezowe”...?

Samo porównanie przez prof. Modzelewskiego opodatkowania wyrobów nowatorskich i papierosów jest również pozbawione racjonalnych podstaw, zważywszy na istotne różnice w budowie, sposobie używania czy w zawartości tytoniu w tych dwóch produktach. Skupiając się na samym tytoniu – jedna paczka 20 szt. papierosów zawiera około 14 g tytoniu, zaś jedna paczka 20 szt. nowatorskich wyrobów tytoniowych do podgrzewania ma około 6 g tytoniu.

Gdyby wszedł w życie postulat prof. Modzelewskiego, dla niepoznaki nazywany przezeń „urealnieniem” stawki akcyzy, to opodatkowanie 1 grama tytoniu w nowatorskich wyrobach tytoniowych byłoby 2,5-krotnie wyższe niż w papierosach! Zamiast „urealnienia” należałoby zatem mówić raczej o „odrealnieniu” stawki akcyzy na wyroby nowatorskie. Prof. Modzelewski twierdzi przy tym, że reprezentuje jedynie pogląd, który podziela zdecydowana większość branży tytoniowej w Polsce. Jego wypowiedzi jednoznacznie świadczą jednak, iż działa on na rzecz interesów tylko jednego podmiotu, przedstawiając się jednocześnie jako niezależny ekspert, co wzbudza wątpliwości natury etycznej.

Naukowcy przekonują również, że tytoń spalany w papierosach wydziela nieporównywalnie więcej szkodliwych dla zdrowia substancji niż tytoń podgrzewany. Naukowa argumentacja nie znajduje najwyraźniej zrozumienia u Pana Profesora. Podobnie jak nie podoba mu się sposób wyliczania akcyzy na tytoń do podgrzewania, odwołujący się do średniej ważonej ceny sprzedaży tytoniu do palenia z poprzedniego roku. Wedle prof. Modzelewskiego tą średnią ważoną ceną można ponoć manipulować, obniżając przez to ceny detaliczne tytoniu do palenia. Ta teza jest równie zaskakująca, co ta o „urealnieniu akcyzy”, ponieważ dokładnie w ten sam sposób określa się dzisiaj tzw. minimalny podatek akcyzowy na papierosy, o czym prof. Modzelewski już nie wspomina. Mało tego, w przypadku papierosów można manipulować wysokością akcyzy od każdej paczki, bez potrzeby wpływania na cały rynek tytoniu do palenia. Akcyzę od papierosów oblicza się bowiem jako procent od ceny detalicznej nadrukowanej na pojedynczej paczce. Tej możliwości manipulacji prof. Modzelewski już niestety nie dostrzega. Bo gdyby ją dostrzegł – musiałby podważyć mieszany system obliczania podatku akcyzowego, stosowany dzisiaj powszechnie w UE.

Skoro o Unii Europejskiej mowa, to warto w tym miejscu przypomnieć, że zgodnie z prawem wspólnotowym tytoń do podgrzewania czy płyny do e-papiersów nie podlegają opodatkowaniu akcyzą w ogóle. Z tego też powodu ich opodatkowanie przez polski rząd należy poczytywać za wyraz dbałości o wpływy budżetowe. Bez tego wpływy z akcyzy od tych wyrobów wynosiłyby okragłe „zero”. Unia, idąc za przykładem Polski i kilkunastu innych państw członkowskich, dopiero dzisiaj zamierza zająć się opodatkowaniem tytoniu do podgrzewania, płynów do e-papierosów oraz innych wyrobów tytoniowych, takich jak np. tytoń do żucia. Prawie wszystkie państwa członkowskie decydując się na wprowadzenie akcyzy na wyroby nowatorskie czy płyny do e-papierosów przyjęły za podstawę opodatkowania ich wagę lub objętość. W druzgocącej większości państw UE, w tym także w Polsce, stosunek stawki akcyzy na tytoń do podgrzewania w porównaniu do papierosów jest równy bądź niższy 30%. Polska nie jest tu żadnym wyjątkiem.

Należy także przypomnieć, że celem podatku akcyzowego – poza jego fiskalnym wymiarem – jest pozytywny wpływ na zmianę zachowania społeczeństwa. Podkreślał to ostatnio w jednym z wywiadów Minister Finansów Tadeusz Kościński mówiąc: „Akcyza to bardzo skomplikowany podatek. Jest bardzo dużo konkurencji na rynku, a każdy chce płacić jak najmniej podatku. A niektóre podatki akcyzowe, tak jak opłata cukrowa, mają na celu zmianę zachowania społeczeństwa. Tych podatków nie można tak zero-jedynkowo wprowadzać czy likwidować". Z tego choćby powodu Ministerstwo Finansów stosuje różne stawki akcyzowe na zbliżone produkty, jak ma to miejsce choćby w przypadku samochodów hybrydowych.

Zróżnicowanie stawek akcyzy nie jest więc żadną „luką”, lecz świadomą decyzją rządzących, którą prof. Modzelewski krytykuje niejako zapominając, że nowatorskie wyroby tytoniowe są najmłodszą kategorią wśród wyrobów akcyzowych w tej części rynku. W Polsce pojawiły się w 2017 roku, około 11 lat po e-papierosach. Producenci e-papierosów, wśród których jeden z koncernów tytoniowych wyrósł po drodze na rynkowego potentata, od ponad dekady zwolnieni byli z obowiązku płacenia podatku akcyzowego. Prof. Modzelewski nie widzi w tym najwidoczniej nic złego ani zdrożnego. I – w odróżnieniu od wyrobów nowatorskich – nie wylicza już, ile kosztowała budżet państwa ta „luka podatkowa”, zafundowana producentom e-papierosów. Powszechnie znane są natomiast jego wyliczenia dotyczące wyrobów nowatorskich. Te generują ponoć 1,5 mld zł strat budżetowych.

To liczba, która i dziwi, i bawi. Dziwi, bo Minister Finansów w 2019 roku podwyższając akcyzę na wszystkie (podkreślam: wszystkie) wyroby alkoholowe i tytoniowe (wódkę, wino, piwo, papierosy, cygara, cygaretki, tytoń do palenia, podgrzewacze tytoniu, e-papierosy itd.), obliczył wzrost wpływów budżetowych na około... 1,7 mld zł. Jakim cudem wyroby nowatorskie, stanowiące ułamek rynku wszystkich wyrobów nikotynowych – mają około 3,5 proc., przy około 12,5 proc. e-papierosów i około 84 proc. papierosów – miałyby przynieść ten mityczny zysk z akcyzy na poziomie 1,5 mld zł? Nie wiadomo. W tym sensie ta liczba po prostu bawi. Każe również sparafrazować tytuł arcy-ciekawej książki, prof. Richarda Feynmana: „Pan raczy żartować, panie Modzelewski”. Prof. Feynman, noblista w dziedzinie fizyki kwantowej, pokusił się w niej o ciekawy aforyzm: „Nauka to wiara w ignorancję ekspertów”.

Prof. Modzelewski bez wątpienia jest ekspertem o bardzo interesujących poglądach. Swego czasu w felietonie „Nasze polskie urojenia ekonomiczne” wymienił sześć tytułowych urojeń Polaków. Skrytykował m.in.: niskie podatki („chciwość silniejsza od zdrowego rozsądku”, „trzeba pieniędzy, które mogą pochodzić tylko od podatków. Gdy jest ich za mało, to mamy to, co mamy”); wziął w obronę biurokratyczne przepisy negując, że mogą być hamulcowym gospodarki („istnieją oczywiście tysiące różnych nakazów i zakazów, lecz z reguły nie mają one jednak większego znaczenia, bo nikogo – łącznie z biurokracją publiczną – nie obchodzą, a większości nawet nikt nie zna”); a wreszcie podważył znaczenie inwestycji zagranicznych w rozwój polskiej ekonomii („teza nieempiryczna, wynikająca być może z naszych kompleksów i niskiej samooceny”). Bynajmniej nie dziwi mnie oburzenie wyrażone po lekturze tego felietonu przez Pana Tomasza Cukiernika. W jego ocenie prof. Modzelewski kreśli „wizję gospodarki skrajnie lewicowej”, powtarzając „błędy marksistów i keynesistow”. A jego rekomendacje w prostej linii fundują nam powtórkę z czasów, w których nie dało się pomyśleć hasła „gospodarka” bez hasła „centralnie planowana”.

Skoro przez port marksizmu gospodarczego dopłynęliśmy do tematu historii, to warto odnotować intrygujący pogląd prof. Modzelewskiego na samą historię jako taką. Wyraził go podczas promocji swojego pięciotomowego opus magnum o rewolucji bolszewickiej i stosunkach z Rosją. Walory publicystyczne tej książki to jedno. Drugie to zaskakująca, bo dość relatywistyczna wizja historii. Na spotkaniu zorganizowanym przez Instytut Studiów Podatkowych w ramach XXVIII Targów Książki Historycznej, prof. Modzelewski mówił do audytorium: „Historię pamiętamy taką, jaką chcemy zapamiętać. Resztę zapominamy. Przeszłość umiera. Niektórzy twierdzą nawet, że to jest historią, co zostało napisane jako historia, a nie to, co było naprawdę. Zresztą, czy w ogóle kogoś interesuje to, co było naprawdę? My przecież żyjemy mitami. My w ogóle jesteśmy metaforą. Polska jest metaforą. Nasza historia jest metaforą”.

Nie jestem zwolennikiem tak pojmowanej metaforyzacji: czy to polskiej historii, czy to polskiej teraźniejszości. Zwłaszcza gdy idzie o kwestie ekonomiczne. Fakty pozostają faktami niezależnie od swoich kronikarzy. Polska gospodarka post-COVID nie jest żadną metaforą. Nie jest mitem. Brutalności pandemii w ostatnich miesiącach na własnej skórze doświadczył niejeden przedsiębiorca znad Wisły. Sektor biznesowy nie rozmawia dzisiaj o metaforach. Rozmawia o twardych faktach i rozwiązaniach ratujących polską gospodarkę. Nowe podatki nie są jednym z nich. Podniesienie („urealnienie” czy może raczej „odrealnienie”) akcyzy na niektóre tylko wyroby tytoniowe też nie jest metaforą. Choć zapewne najbezpieczniej byłoby je za metaforę uznać – i pozwolić sobie o niej zapomnieć.