Notowana na GPW Ambra, lider polskiego rynku wina, większość przychodów uzyskuje w kraju, a kilkanaście procent dokładają Czechy i Słowacja. Druga pod względem wielkości jest Rumunia, której udział – na razie ok. 18 proc. – prawdopodobnie wzrośnie w kolejnych latach.

Plan nowej fabryki w Rumunii…

Rumuńska spółka Ambry, Zarea, chce zwiększyć lokalne moce produkcyjne. Do obecnego zakładu w Bukareszcie ma dołączyć drugi, w regionie winiarskim Dealu Mare. W tym celu złożyła wniosek o dofinansowanie inwestycji w ramach jednego z programów pomocowych. Jej wartość może wynieść 20 mln EUR (ok. 94 mln zł), a wkład własny nie przekroczy połowy finalnej kwoty.

– Zakładamy, że w pierwszej fazie nowy zakład będzie mniejszy niż obecny i zapewni dodatkowe moce produkcyjne na przewidywany rosnący popyt. Zgodnie z projektem będzie efektywniejszy i spełni wysokie wymaganie środowiskowe i jakościowe – komentuje Piotr Kaźmierczak, wiceprezes Ambry.

Spółka nie jest w stanie na razie określić, kiedy może otrzymać decyzję dotyczącą dotacji. Jeżeli zdecyduje się na budowę zakładu, to potrwa to dwa, trzy lata.

– Inwestujemy również w modernizację zakładu w Polsce, zakład w Rumunii ma zwiększyć przychody z tego rynku. Dzięki lokalizacji w znanym winiarskim regionie Dealu Mare będziemy mogli rozwijać produkcję wysokiej jakości win pochodzących z niego – mówi Piotr Kaźmierczak.

…i kolejnego przejęcia

Ambra rozwija się w Rumunii także nieorganicznie. Pierwszą akwizycję w tym kraju przeprowadziła w 2019 r., kupiła markę win stołowych Sange De Taur. Natomiast w tym miesiącu ogłosiła, że Zarea zawarła warunkową umowę nabycia 70 proc. udziałów w producencie win z regionu Dealu Mare-Urlati – firmie Domeniile Urlati.

Spółka spodziewa się zamknięcia transakcji do końca czerwca. Planowane przejęcie ma zwiększyć jej przychody o ponad 6 mln EUR (ok. 28 mln zł), pozytywnie przełożyć się na zysk i wzmocnić jej pozycję na rumuńskim rynku win stołowych.

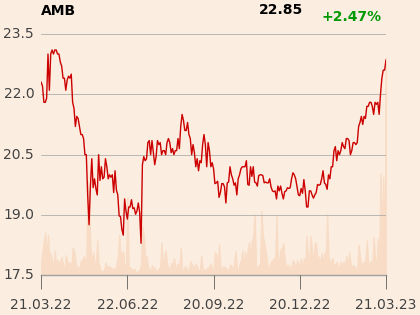

Grzegorz Gawkowski, analityk DM Millenium, w raporcie z 16 marca podwyższył cenę docelową akcji Ambry z 25,6 do 32,1 zł (przy kursie 22 zł), podtrzymując rekomendację „kupuj”. W roku obrotowym 2022/23, kończącym się w czerwcu, spodziewa się 866,4 mln zł przychodów i 104,4 mln zł zysku EBITDA natomiast w kolejnym odpowiednio: 928,8 i 110,9 mln zł.

„Wyniki uzyskane przez spółkę w dwóch pierwszych kwartałach roku obrotowego 2022/23 były nieznacznie wyższe od naszych oczekiwań. Pomimo niesprzyjających warunków rynkowych, Ambra zdołała utrzymać w nich dwucyfrową dynamikę wzrostu przychodów (+12,7 proc, r/r) głównie dzięki wprowadzonym podwyżkom. Niestety rosnąca presja kosztowa przełożyła się na zmniejszenie wolumenu sprzedaży i w konsekwencji do obniżenia poziomu marży brutto o 1,7 pkt proc. r/r. W wyniku tego marża EBIT obniżyła się z 15,9 do 14,9 proc., zaś marża netto spadła z 9,8 do 9,3 proc. Spodziewamy się, że kolejne półrocze może okazać się dla Ambry bardziej wymagające, zwłaszcza że zarząd nie dostrzega obecnie spowolnienia wzrostu kosztów i prognozuje, że większość z nich nadal będzie rosła” – czytamy w raporcie.