Po udanej pierwszej połowie roku obrotowego 2022/23 (kończącego się w czerwcu) Ambra – notowany na GPW producent i dystrybutor przede wszystkim wina – spodziewała się w drugim półroczu zwiększenia przychodów, ale spadku wolumenu i chciała zawalczyć chociaż o dodatnią dynamikę wzrostu zysku. Jak na razie przewyższa swoje oczekiwania i prognozę analityków.

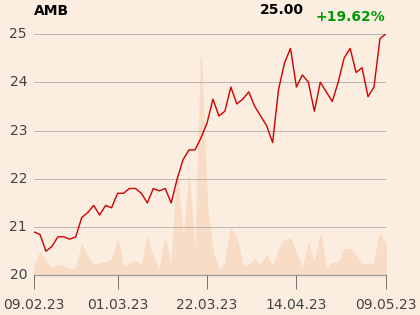

Dynamika zmiany kursu w ostatnich dniach nie jest wysoka, ale w ciągu trzech miesięcy wzrósł on o mniej więcej jedną piątą do ok. 25 zł, co daje ponad 600 mln zł kapitalizacji. Aktualna rekomendacja DM Millenium to „kupuj” z ceną docelową 32,1 zł.

Ambra przebija prognozę wyników…

W III kw. (styczeń-marzec) spółka sprzedała o 1,4 proc. więcej r/r butelek (16 mln), ale przychody zwiększyła o 22 proc. do 158,8 mln zł – głównie dzięki systematycznym podwyżkom wymuszonym wzrostem kosztów prowadzenia działalności.

– Wielkanoc wypadła w tym roku wcześniej, co pozytywnie przełożyło się na przychody w trzecim kwartale. Nasze podwyżki dochodzą do konsumentów stopniowo, dlatego dopiero w kolejnych miesiącach będziemy w stanie jednoznacznie ocenić ich wpływ na zmianę wolumenu – komentuje Piotr Kaźmierczak, wiceprezes Ambry.

Jeszcze lepiej spółka wypadła pod względem wyników. 0,5 mln zł straty dla akcjonariuszy jednostki dominującej zamieniła w 2,6 mln zł zysku, a wynik operacyjny zwielokrotniła – wzrósł z 1,1 do 6,9 mln zł.

– Jesteśmy zadowoleni z osiągniętego poziomu zysku, w dużej mierze pomogła nam w tym większa sprzedaż. Trzeci kwartał ma u nas najmniejszy udział w rocznym wyniku, dlatego nie przywiązywałbym dużej wagi do wysokiej dynamiki zysku – mówi Piotr Kaźmierczak.

Przychody były zgodne z prognozą DM Millenium, jednak wyniki okazały się lepsze o mniej więcej połowę. Analitycy spodziewali się 1,7 mln zł zysku netto i 4,6 mln zł operacyjnego.

O tyle Ambra zwiększyła w ubiegłym kwartale sprzedaż win musujących…

…a o tyle win spokojnych (niemusujących).

…i zbliża się do kolejnego rekordu

Już po trzech kwartałach Ambra osiągnęła wyższy zysk, niż DM Millenium prognozował we wrześniu dla całego roku obrotowego. W ujęciu r/r poprawiła wyniki i przychody dwucyfrowo. Sprzedaż wyniosła 683,9 mln zł, zysk netto 64,1 mln zł, operacyjny 85,2 mln zł, a EBITDA 106,2 mln zł.

Dla giełdowej spółki od lat każdy kolejny rok jest rekordowy. Zastrzegała, że powtórzenie tego w bieżącym roku będzie trudne z powodu gorszej sytuacji gospodarczej, ale wiele wskazuje, że jej się to uda. Do ubiegłorocznego wyniku brakuje jej mniej niż 100 mln zł przychodów i najwyżej kilka milionów złotych zysku. Tymczasem w IV kw. 2021/22 zanotowała m.in. 179,5 mln zł sprzedaży i 17 mln zł EBITDA.

– Trudno ocenić, jak konsumenci będą się zachowywać przez resztę naszego roku obrotowego. W kwietniu i w maju obserwujemy spowolnienie konsumpcji, ale nie nazwałbym tego załamaniem – mówi Piotr Kaźmierczak.

Przychody Ambry w ubiegłym kwartale okazały się zgodne z naszymi prognozami. Pozytywnie zaskoczył nas przede wszystkim wzrost marży brutto o 1,3 pkt proc. – tym samym spółce udało się odwrócić negatywny trend spadkowy z pierwszego półrocza. W konsekwencji zysk operacyjny i netto przerósł nasze oczekiwania.

Wyniki należy uznać za dobre, zwłaszcza biorąc pod uwagę fakt, że Ambra wciąż nie dostrzega symptomów spowolnienia wzrostu kosztów. Wprawdzie trzeci kwartał roku obrotowego nie jest dla niej zbyt istotnym okresem – jest też częściowo zniekształcony przez ruchomy termin świąt wielkanocnych – jednak spółka po raz kolejny udowodniła, że potrafi radzić sobie w wymagających warunkach rynkowych.