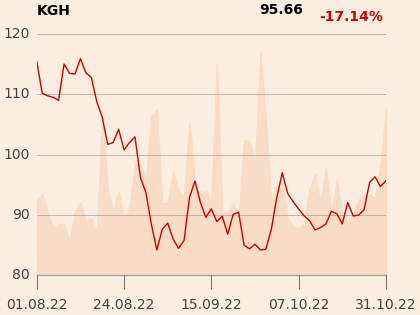

W raporcie z 20 października specjalista napisał, że poziom oczekiwanej skorygowanej EBITDA na 2022 r. jest mocno rozczarowujący.

“Mało tego, spodziewamy się, że wyniki finansowe za 2023 rok mogą być dużo słabsze niż w te oczekiwane w 2022 r.” - dodaje Łukasz Prokopiuk.

Jak podkreśla, było kilka czynników rokujących pozytywnie dla perspektyw na 2022 r.

“Przede wszystkim makroekonomiczne warunki w br. sprzyjają biznesowi wydobywczemu. Cena miedzi w br. prawdopodobnie osiągnie rekordowo wysoki poziom prawie 40 000 zł/ t, co stwarza pozytywny efekt makroekonomiczny dla KGHM Polska rzędu ok +1,6 mld zł. Po drugie, w ub. roku spółka rozpoznała duże straty na transakcjach zabezpieczających w wys. -1,65 mld zł, co dawało szansę na poprawę EBITDA w br. (przy czym w br. oczekuje się strat z tego tytułu na nieistotnym poziomie). Po trzecie, w br. obniżony podatek miedziowy może, zgodnie z naszymi szacunkami, umożliwić oszczędności rzędu 1,1 mld zł. Niestety, pomimo tych sprzyjających okoliczności obecnie prognozujemy zaledwie 5,6 mld zł skor. EBITDA spółki, czyli na poziomie porównywalnym do ubiegłorocznego” - napisał analityk w uzasadnieniu rekomendacji.