Spółka ma przed sobą trudniejszy rok, ale , jednocześnie pozycja na rynku oraz naturalne zapotrzebowanie na przewodniki sprawią, że po ustabilizowaniu się sytuacji gospodarczej Relpol będzie gotowy wejść na rynek z nowymi produktami (przekaźniki bistabilne) oraz z większą mocą produkcyjną (zakończona inwestycja w nową halę produkcyjną oraz nowa maszyna do produkcji przekaźników wysokoprądowych) - uważa Kajetan Sroczyński, który zaznacza jednak, że w krótkim terminie na pierwszy plan wysunie się erozja marży, widoczna już w rezultatach drugiego kwartału. Firma będzie też odczuwać presję kosztową (energia, materiały i płace) i zaprzestanie konsolidacji spółki rosyjskiej. Pod znakiem zapytania stoi akceptacja podwyżek cen przez odbiorców, zwłaszcza w obliczu konkurencji z Azji.

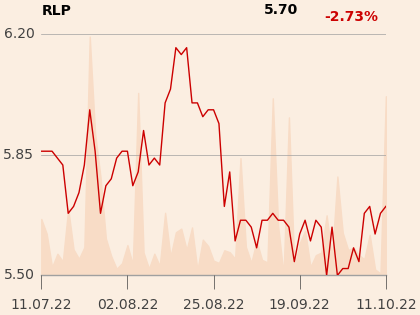

Analityk w raporcie z 11 października prognozuje, że Relpol odnotuje 150,6 mln zł przychodów w 2022 r. i 156,7 mln zł w 2023 r. EBITDA sięgnie - odpowiednio - 13,8 i 14,6 mln zł, będzie więc niższa niż w 2021 r. (15,9 mln zł). Kajetan Sroczyński nie zakłada, by do 2026 r. spółka podzieliła się dywidendą.

“Przez presję kosztową oraz wysoki poziom kapitału obrotowego zakładamy, że Relpol nie wypłaci dywidendy przed 2026 r., kiedy będzie po zakończonym procesie inwestycyjnym, skorzystaniu z większego potencjału wytwórczego oraz spłaty zaciągniętych pożyczek w celu finalizacji inwestycji” - dodaje analityk.

Raport przygotowano w ramach giełdowego Programu Wsparcia Pokrycia Analitycznego.