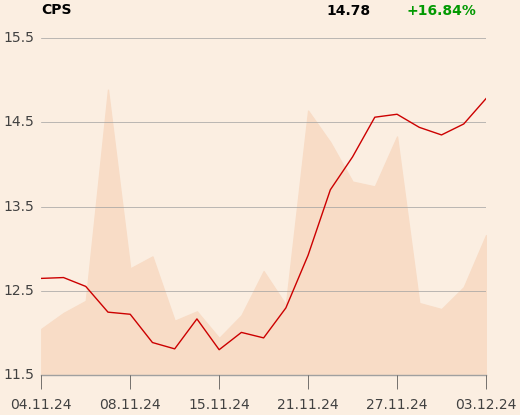

Specjalista uważa, że mimo lepszego w ostatnim czasie zachowania akcji spółki niż WIG kurs nadal może rosnąć znacznie szybciej. Za wzrostem wyników finansowych za trzeci kwartał stały niższe koszty praw do transmisji sportowych oraz przyspieszenie wzrostu EBITDA w segmencie zielonej energii. IV kwartał powinien być jeszcze lepszy, uważa analityk, który prognozuje 22-procentowy wzrost r/r skorygowanej EBITDA.

Paweł Szpigiel podniósł prognozy na lata 2024-26. Spodziewa się 3,32 mld zł EBITDA w 2024 r., 3,49 mld w 2025 r. i 3,75 mld w 2026 r.

"Uważamy, że Cyfrowy Polsat to dobry wybór na rok 2025, w tym ze względu na skutki spodziewanych obniżek stóp procentowych. Spółka płaci ponad 1 mld zł odsetek od kredytów i obligacji, więc spadek stawki WIBOR o 1,0 pkt proc. powinien przynieść oszczędności rzędu 130-140 mln zł rocznie (co stanowi około 12-13 proc. wolnych przepływów gotówkowych za ostatnich 12 miesięcy)" - napisał analityk w raporcie z 26 listopada.