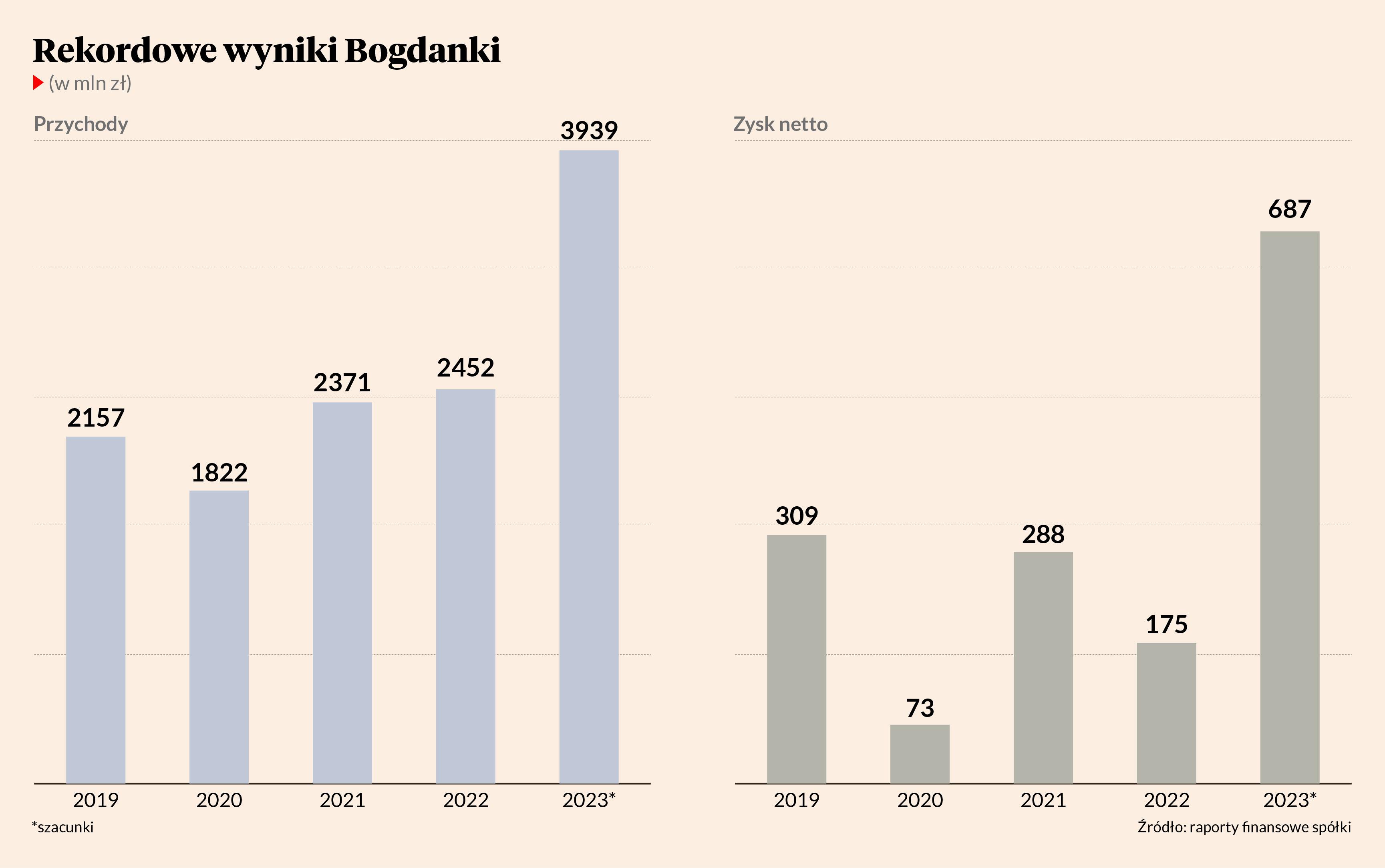

Zgodnie z szacunkami zarządu Bogdanka wypracowała w 2023 r. 687 mln zł zysku netto oraz 1,34 mld zł EBITDA przy przychodach na poziomie 3,94 mld zł.

- Szacunki wyników Bogdanki wydają się fenomenalne. Implikują, że spółka miała ponad 670 mln zł EBITDA w IV kwartale i 430 mln zł zysku netto. Sprzedaż na poziomie 2,1 mln ton jest najwyższa od II kwartału 2022 r. – mówi Jakub Szkopek, analityk Erste Securties.

Ostatni kwartał był nie tylko najlepszym pod względem finansowym w ubiegłym roku, ale także od wielu lat – lepsze wyniki spółka osiągnęła ostatnio w 2017 r. Na dodatek w IV kwartale zarobiła więcej niż przez trzy poprzednie łącznie, gdy zysk netto sięgnął 257 mln zł. Rynek nie spodziewał się takich rezultatów, więc kurs akcji w poniedziałek rósł o 7-8 proc.

Ceny wbrew trendom

Pierwszym zaskoczeniem było to, jak drogo wciąż spółce udawało się sprzedawać węgiel. Średnią cenę za tonę można szacować na 588 zł.

- Przychody na tonę, które sugerują ceny, były wyższe o 1 proc. względem poprzedniego kwartału, podczas gdy na rynku jest tendancja spadkowa. Było to widać w JSW, gdzie cena węgla energetycznego przez pierwsze trzy kwartały przekraczała 30 zł/GJ, a w ostatnim kwartale była już poniżej 28 zł. Wszystkie spółki obniżają ceny na 2024 r., a czasami zahacza to jeszcze o IV kwartał 2023 r., dlatego rynek miał niskie oczekiwania – mówi Jakub Szkopek.

Jak wyjaśnia spółka, negatywny wpływ zdarzeń geologicznych oraz wysokich cen czynników produkcji udało się ograniczyć wyższymi cenami kontraktowymi, co pozwoliło na wypracowanie wysokich wyników finansowych. Było to możliwe dzięki kontraktom z Eneą, gdzie trafia większość produkcji miałów z Bogdanki, oraz Azotami, ale sytuacja w 2024 r. się zmieni.

- Kontrakty z głównymi klientami, czyli Eneą i Azotami, zostały zawarte pod koniec roku i implikowały spadek cen o ok. 20 proc. – przypomina Jakub Szkopek.

Koszty w dół, produkcja w górę

Jeszcze większym zaskoczeniem okazały się koszty – bieżące wydatki na działalność były najniższe od IV kwartału 2022 r.

- Koszty dość mocno spadły w porównaniu do poprzednich trzech kwartałów, gdy spółka miała problemy geologiczne, wysokie były koszty energii i dynamika płac. To jest nieoczekiwane i trudno to wytłumaczyć – mówi Jakub Szkopek.

W wynikach nie widać już problemów geologicznych, z którymi Bogdanka zmagała się od 2022 r. w związku z zaciśnięciem się ściany wydobywczej.

- W drugiej połowie roku kopalnia wróciła do optymalnych zdolności produkcyjnych, czego dowodem jest choćby październikowy rekord postępu ściany na Stefanowie. Natomiast kluczowa okazała się decyzja, aby w 2023 r. w całej spółce prowadzić eksploatację miksem trzech-czterech ścian. Dzięki temu mogliśmy elastycznie sterować ruchem i zwiększyliśmy w IV kwartale produkcję do blisko 2,5 mln ton węgla handlowego, co jest optymalnym i wzorcowym wynikiem dla Bogdanki – powiedział Adam Partyka, z-ca prezesa zarządu ds. pracowniczych i społecznych.

- Koszty na wydobytą tonę węgla spadły do poziomu z III kwartału 2022 r. To wskazywałoby, że Bogdanka ma koszt gotówkowy wydobycia w IV kwartale na poziomie 13 zł/GJ. A nawet biorąc pod uwagę, że ceny węgla w tym roku spadną o 20-30 proc. - a są sygnały, że PGG może obniżać do 22-25 zł/GJ - to Bogdanka przy takich kosztach dalej będzie w stanie bardzo dobrze zarabiać – mówi Jakub Szkopek.

Zwykle jednak utrzymanie takiego poziomu w spółkach z udziałem skarbu państwa jest trudne. Tymczasem Bogdanka planuje wysoką produkcję na poziomie 9 mln ton w 2024 r., choć wysoka sprzedaż w IV kwartale była wciąż niższa od wydobycia, co rodzi pytania o możliwości uplasowania takiej ilości węgla na rynku. Sprzyjać może ewentualna restrukturyzacja i ograniczenia produkcji w PGG, która staje się bardzo droga dla podatników.

- PGG jeszcze dwa-trzy lata temu produkowała 23 mln ton, a cel na 2024 r. to 20 mln ton. Ta firma wypada z rynku. Ma problem spadającego wydobycia i rosnących kosztów jednostkowych. Już mówi się o tym, że na ten rok potrzeba 5 mld zł, a niedługo będzie trzeba dopłacać dwa razy tyle – mówi Jakub Szkopek.