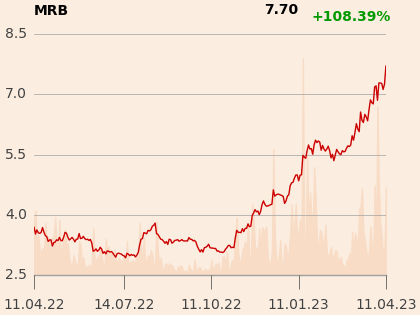

WIG-Budownictwo poszedł w ciągu 12 miesięcy 27 proc. do góry, tymczasem kurs Mirbudu zyskał w tym czasie ponad 100 proc. To więcej niż Budimex, który jako lider branży ma za sobą ponad 58 proc. wzrostu.

– Obserwuję Mirbud od poziomu kursu w okolicach 80 gr, starając się zwrócić uwagę inwestorów na spółkę. W zeszłym roku to był nasz top pick – on nominalnie niespecjalnie rósł, ale do rynku przyzwoicie się zachowywał. W tym roku także jest to top pick, a teraz przyszedł odpał – mówi Maciej Wewiórski, analityk DM BOŚ.

A to m.in. dlatego, że firma dobrze wykorzystała zmianę koniunktury w budownictwie.

– Sentyment do branży budowlanej zrobił się bardzo dobry. Maleje presja kosztowa w budownictwie, co pozwala generować lepsze marże. Mirbud dodatkowo wyróżnia się na tle indeksu. Spółka zbudowała duży portfel zleceń w 2022 r. – w dużej mierze był on budowany w dobrych cenach po wybuchu wojny, kiedy zakładano, że presja będzie wysoka, a w drugiej połowie roku zaczęła maleć – spadały koszty podwykonawców i materiałów budowlanych, co tworzy idealną sytuację do poprawy wyników. To oczywiście nie będzie trwało wiecznie – obecnie na rynku kontraktów jest mniej, więc konkurencja jest większa – mówi Krzysztof Pado, analityk BDM.

– Kontrakty faktycznie zostały podpisane na niezłych poziomach, ale trzeba pamiętać, że mamy indeksację, która działa w dwie strony – jak ceny materiałów spadają, to trzeba te pieniądze oddać – mówi Maciej Wewiórski.

A według ostatnich danych PSB o inflacji w sektorze budowlanym ceny w lutym wzrosły o 15 proc., czyli niewiele niżej niż wynosiła inflacja CPI. Dla Mirbudu kluczowe są jednak ceny asfaltu ze względu na realizowane kontrakty drogowe – a te od I kw. 2022 r. z okolic 3400 zł za tonę spadły do 2800 zł.

– Trochę z tą dekoniunkturą tak jest, że podwykonawcy tracą rezon, bo mają mniej zleceń. Są mniej roszczeniowi i bardziej skłonni do negocjacji i brania ryzyka na siebie. Ale też o podwykanowców spółki muszą dbać, bo to są kooperacje na lata – mówi Maciej Wewiórski.

Mirbud a Budimex

Rozziew między Mirbudem a Budimexem pokazuje portfel zleceń oraz kapitalizacja. Na koniec 2022 r. portfel zamówień Mirbudu wynosił 5,56 mld zł, podczas gdy Budimeksu 13,29 mld zł. Tymczasem kapitalizacja Budimeksu przekracza 8 mld zł, podczas gdy wycena Mirbudu nie sięga 700 mln zł.

– Spółka w porównaniu do swojego konkurenta – Budimeksu – mimo ostatnich wzrostów wydaje się bardzo tania – mówi Maciej Wewiórski.

raza mniej wynosi wartość kontraktów Mirbudu względem Budimeksu. Tymczasem kapitalizacja jest 11-krotnie mniejsza

Różnica w wycenie nie odpowiada także wynikom. Według szacunków Mirbud miał w 2022 r. 119 mln zł zysku netto i 3,32 mld zł przychodów. Budimex natomiast w raporcie za 2022 r. pochwalił się 8,62 mld zł przychodów oraz 534,4 mln zł zysku.

– Wydaje się, że te wyniki za 2022 r. oraz perspektywy na 2023 r. okazały się lepsze niż inwestorzy oczekiwali. I stąd reakcja na kursie – mówi Krzysztof Pado.

Jednocześnie inwestorzy zaczynają doceniać zdolność dowożenia wyników w długim terminie.

– Inwestorzy zaczęli dostrzegać, że Mirbud jest w stanie dowozić dobre i do tego powtarzalne wyniki, co jest bardzo istotne w branży budowlanej. Taka stabilizacja przekonuje o dobrej organizacji i przykłada się do lepszego spojrzenia inwestorów na spółkę – mówi Krzysztof Pado.

– Ta spółka ma szanse utrzymać dobre wyniki w dłuższej perspektywie. To nie jest żadne jednorazowe zdarzenie. Spółka nie musi odczuć dekoniunktury w branży budowlano-montażowej, bo działa w segmencie budowy dróg, który stanowi ponad 70 proc. portfela. Zamawiającym jest najczęściej GDDKiA, a pieniądze na drogi w Polsce są z opłat w paliwie, nie zależą od KPO. A GDDKiA działa bardzo sprawnie w przygotowywaniu przetargów, to zupełnie inny świat niż np. PKP PLK – mówi Maciej Wewiórski.

W rezultacie różnica w wycenach między Mirbudem a Budimexem powoli się zmniejsza.

– My to nazywamy zamykaniem luki waluacyjnej albo reratingiem. Popyt przesuwa tę spółkę pod względem wskaźnika C/Z na poziomy 5-6 i myślę, że będzie ją przesuwał dalej. Mirbud przez ostatnie lata udowodnił, że zna się na tym, co robi i trafnie ocenia sytuację na rynku. I do tego jest lepszy od wielu konkurentów – mówi Maciej Wewiórski.

Rząd zapewni zbyt deweloperowi Mirbudu

Ustawa w sprawie rządowego kredytu 2 proc. na zakup pierwszego mieszkania jest już w Sejmie. To szansa dla dewelopera JH Development, który należy do Mirbudu.

– JH Development dużo stracił na sprzedaży w 2022 r., działając na lokalnych regionalnych rynkach. A właśnie pod takie skrojony jest rządowy program. To daje szanse na odbicie po wcześniejszym załamaniu popytu – mówi Krzysztof Pado.

Dane o udzielanych przez banki kredytach także sugerują, że dołek może być już za nami.

– Wydaje mi się, że na rynku mieszkaniowym mamy już najgorsze za sobą, a spółka może być beneficjentem rządowego programu z kredytem 2 proc. Mogą mieć sporo klientów z tym wsparciem, bo budują niekoniecznie w wielkich metropoliach a raczej w średnich miastach – mówi Maciej Wewiórski.

Mirbud ostrożny z dywidendą

Zgodnie z zapowiedziami spółka ma zamiar wypłacić dywidendę, a zgodnie z polityką dywidendową dla akcjonariuszy może trafić od 10 do 50 proc. zysku netto. Krzysztof Pado szacuje, że będzie to 25 gr na akcję, a w kolejnych latach może być już powyżej 40 gr. Podobne prognozy ma analityk DM BOŚ.

– Polityka dywidendowa ma dosyć duży rozstrzał, w Budimeksie ona jest twarda – cały zysk idzie na dywidendę, ale tak jest dopiero drugi rok. Tutaj bardziej zależy od koniunktury, od zapotrzebowania na kapitał pracujący, woli głównego akcjonariusza, ale stać spółkę na dywidendę. Natomiast jest to cały czas spółka na dorobku – Budimex ma duże kapitały, w tym sporo gotówki. Mirbud takiego komfortu nie ma, na koniec zeszłego roku było trochę gotówki, a na koniec tego roku podejrzewam, że będzie niemały dług netto, ale to nie znaczy, że spółki na dywidendę nie stać. Ja obstawiam, że będzie w okolicach 26 gr na akcję – mówi Maciej Wewiórski.

Choć kurs Mirbudu przebił już ceny docelowe z wcześniejszych rekomendacji, to wcale nie musi to oznaczać końca zwyżek.

– Gdybym dzisiaj korygował wycenę na poziomie 6,3 zł z ostatniej rekomendacji, to spojrzałbym na spółki z grupy porównawczej, których wyceny od tego czasu poszły w górę. Wyniki za IV kwartał były zgodne z oczekiwaniami. Od stycznia jednak spadły ceny asfaltu, które mają duże znaczenie dla spółek drogowych, a to pozytywnie wpływałoby na wycenę – mówi Krzysztof Pado.

A w najnowszej rekomendacji DM BOŚ cena docelowa wzrosła z 5,2 do 8,6 zł, co daje blisko 20-procentowy potencjał wzrostu kursu.