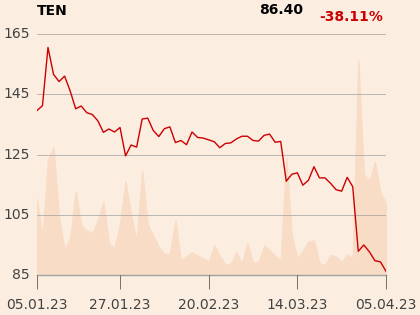

Tomasz Rodak, analityk z DM BOŚ, w raporcie z 28 marca nie zmienił co prawda rekomendacji “trzymaj” dla akcji Ten Square Games, ale m.in. wskutek obniżenia prognoz skorygowanej EBITDA na 2023 r. o 12 proc. zmienił 12-miesięczną cenę docelową ze 158 do 120 zł.

“Rozczarowały nas ostatnie wyniki sprzedaży Fishing Clash. Przychody ze sprzedaży gry w I kw. br. wyniosły 72,3 mln zł (-17% kw./kw.), co oznacza wynik niższy o 17% od naszej prognozy z grudnia 2022 roku zawartej w raporcie Strategia dla rynków akcji na 2023 rok. Wydaje się, że spółce niełatwo utrzymać względnie stabilny poziom sprzedaży FC mimo podwyższonych wydatków marketingowych w III kw. 2022 roku. Na szczęście pod koniec marca ożywiła się średnia dzienna sprzedaż. Tymczasem przychody wygenerowane przez Hunting Clash w I kw. br. okazały się zbliżone do naszych oczekiwań” - napisał analityk w uzasadnieniu rekomendacji.

Jak przypomniał, dystrybucja Fishing Clash w Chinach zakończy się w maju.

“Wprawdzie nasza prognoza przychodów spółki na chińskim rynku była relatywnie niska (5,5 mln zł w br.), niemniej marża sięgała prawie 100%, co odpowiadało ok. 4% naszej całorocznej prognozy EBITDA w 2023 roku”- dodał Tomasz Rodak.

Specjalista prognozuje 129,6 mln zł skorygowanej EBITDA spółki w 2023 r. wobec 140,8 mln zł w 2022 r.