W modelu, opracowanym przez ekspertów, roczną zmianę cen uzależniono od trzech zmiennych:

- opóźnionej dynamiki cen (wzrost z poprzedniego kwartału z dużym prawdopodobieństwem jest kontynuowany w bieżącym, natomiast spadek nie jest zjawiskiem jednorazowym, tylko elementem dłuższej tendencji),

- stopy bezrobocia BAEL (reprezentuje wpływ zmian popytu ze strony gospodarstw domowych na kształtowanie się cen mieszkań),

- cen materiałów budowlanych (co obrazuje stronę podażową, w tym koszty budowy mieszkań znajdujące odzwierciedlenie w finalnej cenie mieszkań).

Analitycy Credit Agricole zakładają, że w kolejnych kwartałach stopa bezrobocia BAEL zwiększy się stopniowo do 3 proc. z 2,6 proc. w III kwartale 2022 r.

“Taka tendencja będzie wynikała z oczekiwanego przez nas miękkiego lądowania polskiej gospodarki. Zgodnie z tym scenariuszem dynamika polskiego PKB w 2023 r. wyraźnie obniży się, jednak pozostanie ona dodatnia, a sytuacja na rynku pracy nie pogorszy się istotnie. Zakładamy, że w horyzoncie prognozy (2025 r.) stopa bezrobocia będzie kształtowała się w okolicach 3 proc.” - prognozują eksperci.

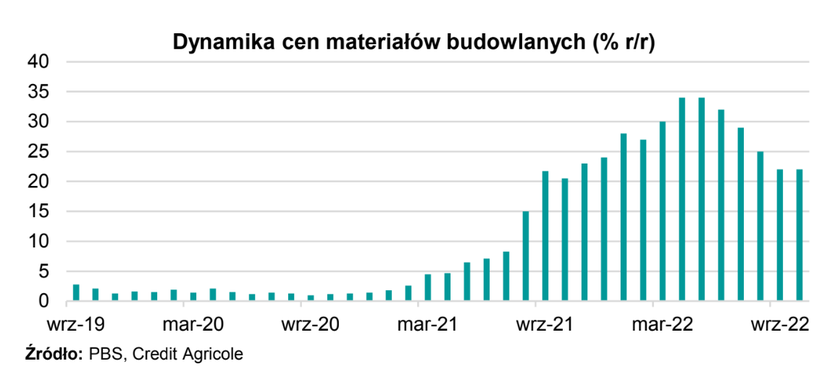

Drugi czynnik, czyli roczna dynamika cen materiałów budowlanych, osiągnęła lokalne maksimum w maju tego roku (34 proc. r/r) i w kolejnych miesiącach znajdowała się w trendzie spadkowym.

"Oczekujemy, że ta tendencja będzie kontynuowana i na przełomie lat 2022 i 2023 ceny materiałów przestaną rosnąć w ujęciu r/r, a w 2023 r. spadną średniorocznie o ok. 5 proc. Zmniejszenie cen materiałów budowlanych (np. stali czy aluminium) na światowych rynkach było już obserwowane w IV kw. 2022 r. Uważamy, że w warunkach oczekiwanego przez nas spowolnienia w branży budowlanej będziemy obserwowali utrzymującą się presję na spadek cen materiałów budowlanych. W latach 2024-2025 zakładamy, że powrócimy do długoterminowej tendencji do lekkiego wzrostu cen tych materiałów (o ok. 2 proc. rocznie)“ - głosi raport.

Ekonomiści wyniki modelowania skorygowali ekspercko w dół i twierdzą, że ceny na rynku pierwotnym do końca 2023 r. pozostaną na poziomie z III kwartału 2022 r. (średnio 11,3 tys. za mkw.).

Korekta ekspercka bierze pod uwagę czynniki nieuwzględnione w specyfikacji modelu. Wśród nich można wymieniono spadek popytu gotówkowego, dalsze wyhamowanie akcji kredytowej spójne z obserwowanym w ostatnich miesiącach silnym spadkiem liczby wniosków o kredyt hipoteczny, utrzymujące się przez dłuższy okres wysokie stopy procentowe, które w połączeniu z wprowadzoną w kwietniu br. rekomendacją KNF (wyliczenie zdolności kredytowej przy założeniu wzrostu stóp procentowych o 5 pkt. proc.) będą oddziaływać w kierunku spadku zdolności kredytowej gospodarstw domowych, prawdopodobne obniżenie relatywnie wysokich marż przez deweloperów w celu pobudzenia sprzedaży oraz wyprzedaż tańszych mieszkań.

Credit Agricole w 2024 r. prognozuje ponowny wzrost cen mieszkań (o 5,5 proc. wobec 2,2 proc. w 2023 r.). W 2025 r. dynamika ma sięgnąć 8,4 proc.