Spółka ta nazywa się Broadcom. W ubiegły piątek część inwestorów uznała, że to znakomity kandydat na następcę Nvidii – czyli inwestycyjną gwiazdę boomu na generatywną sztuczną inteligencję (AI). Nvidia dostarcza chipy, dzięki którym algorytmy AI mogą funkcjonować. Natomiast przez ostatnie dwa lata boomu na AI pozostający nieco w cieniu Broadcom oferuje całą gamę sprzętu sieciowego, bez którego same procesory Nvidii na niewiele by się zdały.

Ósmy pasażer na pokładzie AI

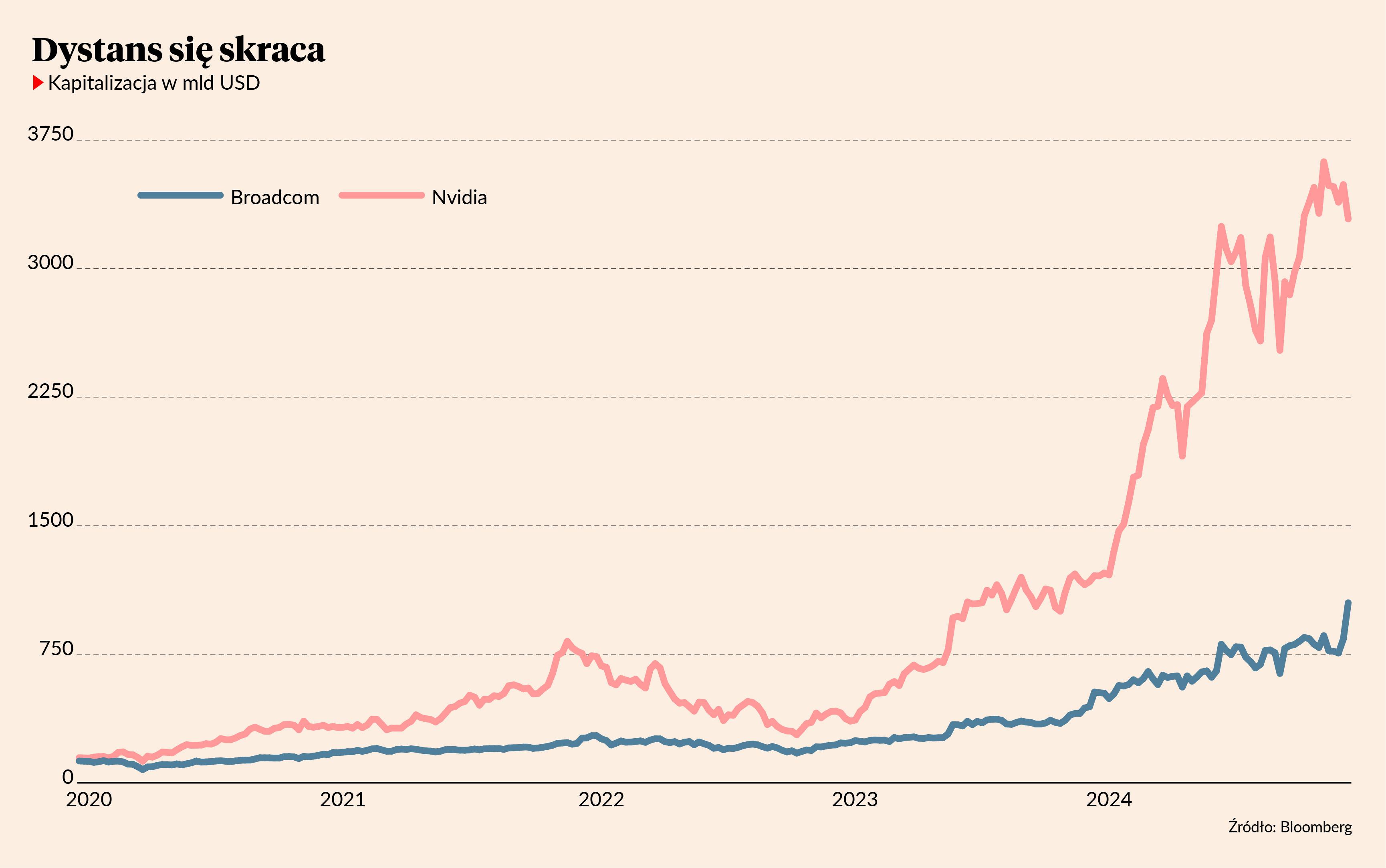

Dla inwestorów Broadcom nie jest jednak nową historią. To jeden z większych walorów płynących na fali mody na AI zapoczątkowanej debiutem nowej generacji ChatGPT jesienią 2022 r. Przez te dwa lata wartość rynkowa Broadcomu wzrosła z ok. 180 mld USD do prawie 850 mld USD w październiku 2024 r. Akcje spółki ważą 6,3 proc. w indeksie Nasdaq100 – czyli nawet więcej niż papiery Amazona - i na tym polu ustępują jedynie Nvidii, Microsoftowi oraz Apple’owi. Sama aprecjacja kapitałowa rzędu 370 proc. w nieco ponad dwa lata to kapitalny wynik. Lecz w tym samym okresie wartość Nvidii zwiększyła się przeszło 13-krotnie.

Jednakże od połowy 2024 r. Nvidia nie zachwyca już tak jak dawniej. To znaczy nadal raportuje fenomenalną dynamikę wyników finansowych, ale już nie za bardzo przekłada się to na kurs jej akcji. Ten w połowie grudnia był nawet na niższym poziomie niż w czerwcu. A na Wall Street brak ustanowienia nowych szczytów brzmi jak porażka.

Za to notowania Broadcomu nie tyle ustanawiają historyczne maksima, co przechodzą na wyższą orbitę. W piątek, 13 grudnia, akcje kalifornijskiej firmy podrożały o 24,4 proc., choć już wcześniej zdrożały od stycznia o 64 proc. W poniedziałek podrożały o kolejne 11 proc., na zamknięciu osiągając okrągły poziom 250 USD. Implikowało to kapitalizację rzędu 1,17 bln USD. W ten sposób Broadcom stał się dziesiątą spółką na świecie z trzynastocyfrową wartością rynkową. Za wyjątkiem Saudi Aramco i tajwańskiego TSMC w tym elitarnym klubie znajdują się tylko spółki ze Stanów Zjednoczonych.

Jeszcze na początku roku mówiło się o wspaniałej siódemce, czyli szybko zwiększających swą wartość wielkich spółkach technologicznych. Teraz zmierzający w nieznane obszary inwestycyjnego kosmosu okręt Nasdaq dorobił się ósmego pasażera. I w przeciwieństwie do filmowej analogii w tym wypadku nie jest to agresywny pasażer na gapę.

Sen o miliardach ze sztucznej inteligencji

Katalizatorem grudniowego „wystrzału” na akcjach Broadcomu była konferencja wynikowa spółki. W ostatnim kwartale roku obrotowego 2024 przychody ze sprzedaży przekroczyły 14 mld USD, rosnąc o 51 proc. r/r. Zysk netto podawany zgodnie z międzynarodowymi standardami rachunkowości wyniósł 4,3 mld USD, a po odliczeniu niektórych kosztów sięgnął prawie 7 mld USD. W całym roku obrotowym Broadcom zarobił na czysto 23,7 mld USD przy sprzedaży na poziomie 51,6 mld USD. Imponuje tu nie tylko dynamika przychodów (44 proc. r/r), ale przede wszystkim kosmiczna marża EBITDA na poziomie prawie 62 proc.. Liczby te wyglądają pięknie, ale trochę nie przystają do przeszło bilionowej kapitalizacji spółki. W rezultacie wskaźnik ceny do zysku za ostatnie cztery kwartały sięga 204. Jest więc dziesięciokrotnie wyższy od podręcznikowej granicy przewartościowania spółki.

Jednak to nie historyczne wyniki tak otworzyły portfele inwestorów. Nie chodziło nawet o to, że przychody z segmentu AI wzrosły o 220 proc. i wyniosły 12,2 mld USD. Kluczowa była kreślona przez prezesa Broadcomu wizja rozwoju firmy. Zacznijmy od prognozy na już rozpoczęty kwartał (który w Broadcomie kończy się 2 lutego 2025 r.). Kalifornijska spółka spodziewa się w nim przychodów na poziomie 14,6 mld USD oraz 66-procentowej marży na skorygowanej EBITDA.

To nie historyczne wyniki tak otworzyły portfele inwestorów. Nie chodziło nawet o to, że przychody z segmentu AI wzrosły o 220 proc. i wyniosły 12,2 mld USD. Kluczowa była kreślona przez prezesa Broadcomu wizja rozwoju firmy.

To jednak małe piwo w zestawieniu z liczbami, które na konferencji wynikowej rzucił prezes Hock Tan. Jego zdaniem potężny wzrost rynku centrów danych i algorytmów AI sprawi, że w 2027 r. Broadcom może liczyć na sprzedaż rzędu 60-90 mld USD. Czyli o rząd wielkości większą od obecnej.

- Jesteśmy dobrze spozycjonowani, aby skorzystać z tej okazji i osiągnąć wiodącą pozycję rynkową. Oczekujemy, że nasze tegoroczne przychody z AI w kwocie 12,2 mld USD pójdą ostro w górę – powiedział Hock Tan.

Prezes Broadcomu dodał, że jego firma już pozyskała dwóch wielkich klientów na swoje produkty.

Inwestorzy zapewne przemnożyli te oczekiwane przychody przez bieżącą marżę i wyszło im nawet 60 mld USD gotówki generowanej przez sam segment AI. Jeśli takie wyniki się faktycznie zmaterializują, to wycena całej spółki na niespełna 1,2 bln USD nie wygląda już tak abstrakcyjnie. Byłoby to raptem 20-krotność oczekiwanych zysków na samej dywizji AI, bez doliczenia pozostałych linii biznesowych.

Ponadto na współpracę z Broadcomem zdecydował się Apple. Jej owocem ma być przeznaczony do trenowania sztucznej inteligencji układ „Baltra”. Zgodnie z deklaracjami obu stron nowy chip ma trafić do masowej produkcji w fabrykach TSMC od 2026 r. i zmniejszyć zależność Apple'a od drogich procesorów Nvidii, które aktualnie dominują na rynku.

Analitycy mówią: „kupuj”

32 z 46 rekomendacji analityków zebranych przez portal marketwatch.com brzmi: „kupuj”. Siedem zaleceń również jest pozytywnych i zaleca „przeważaj”. Drugie siedem mówi „trzymaj”. Nie ma ani jednej rekomendacji negatywnej dla akcji Broadcomu. Wygląda jednak, że analitycy z Wall Street jeszcze przed Bożym Narodzeniem będą musieli zaktualizować swoje raporty. A to dlatego, że średnia docelowa cena akcji Broadcomu w perspektywie następnych 12 miesięcy została oszacowana na niespełna 230 USD (mediana wynosi 240 USD). Czyli są to wartości niższe od poniedziałkowego kursu zamknięcia wynoszącego równe 250 USD.

Swoją robotę wykonali już analitycy Goldman Sachs, którzy podnieśli cenę docelową dla akcji Broadcomu ze 190 do 240 USD. Co prawda zalecenie „kupuj” w tym kontekście już się zdezaktualizowało. Najodważniejsi eksperci wycenili papier kalifornijskiej spółki na 300 USD. Jednak nie wszyscy są takimi optymistami. Analityk Bernsteina kręcił nosem na raport kwartalny Broadcomu wskazując na pogorszenie wyników segmentu bezprzewodowego, ale mimo to podniósł cenę docelową ze 195 do 240 USD.

– Być może Hock Tan powinien pomyśleć o zakupie skórzanej kurtki – zażartował jeden z analityków odwołując się do stylu ubierania się prezesa Nvidii Jensena Huanga.