Nazwa się zmieniła, ale gwałtowne wzrosty kursu i szumne zapowiedzi pozostały. Cztery lata temu w giełdowym iAlbatrosie dochodziło do przepychanek między akcjonariuszami i przedstawicielami władz spółki, oskarżanymi o wyprowadzanie z niej majątku (patrz ramka), a Komisja Nadzoru Finansowego (KNF) zawieszała obrót papierami ze względu na „interes i bezpieczeństwo jego uczestników”.

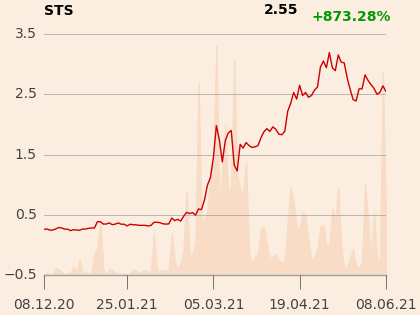

Teraz spółka nazywa się Satis, a jej przedstawiciele – po dokonaniu dużych odpisów w poprzednich latach oraz generowaniu niewielkich przychodów – zapewniają, że spłaciła wszystkich wierzycieli i zakończyła restrukturyzację, a 7 czerwca otrzymała z sądu postanowienie o wykonaniu układu. Kurs wzrósł od początku roku dziesięciokrotnie do ok. 2,6 zł, a kapitalizacja sięga 30 mln zł. Firma miała w 2020 r. 2,8 mln zł przychodów, 0,7 mln zł zysku netto oraz 0,8 mln zł operacyjnego i EBITDA. Jej głównym produktem jest Satis GPS – system do zarządzania flotą samochodową.

– Osiąga dobre wyniki, traktujemy go jako aktywo finansowe. Nasze udziały w nim [50 proc. – red.] wyceniamy na kilkanaście milionów złotych. Podczas podsumowania półrocza zdecydujemy, czy je sprzedamy, czy zainwestujemy w rozwój spółki – mówi Andrzej Wrona, prezes Satisu.

Spółka ma dwóch znaczących akcjonariuszy. To notowany na NewConnect Centurion Finance ASI (5,2 proc.) oraz Polish American Investment Fund (PAIF), który 9,5-procentowy pakiet kupił 25 maja, dwa dni później zwiększył udział do 10,2 proc., a na początku czerwca do 12,2 proc. (czytaj w ramce). Na początku maja 32,5 proc. udziałów sprzedał Carom.

iAlbatros Group był holdingiem firm usługowych, m.in. w obszarze rezerwacji hotelowych dla klientów biznesowych (poprzez spółkę zależną o tej samej nazwie). Wartość jego akcji przekraczała w szczycie 21 zł za sztukę. W marcu 2017 r. wynosiła 13 zł, po czym spadła do 1 zł.

– Spółka miała pieniądze na wykup akcji, ze sprzedaży za 190 mln zł iAlbatros Group, a akcjonariusze sprzedali je z bardzo dużym zyskiem. Korekta kursu była konsekwencją skupu, dopasował się do wyceny spółki – nie powiedziałbym, że runął. Doszło do sporu korporacyjnego między akcjonariuszami, który wymógł przeprowadzenie restrukturyzacji. Zakończyliśmy ją z sukcesem, mimo pandemii, co pozytywnie wpłynęło na wyniki za 2020 r. – komentuje Andrzej Wrona, prezes Satisu od czerwca 2020 r., a wcześniej, od grudnia 2019 r., członek i później przewodniczący rady nadzorczej.

Money.pl informował w czerwcu 2017 r., że nowi akcjonariusze iAlbatrosa, w tym znaczący United, chcieli przejąć kontrolę nad spółką z powodu podejrzenia o próbę wyprowadzenia z firmy 145 mln zł (nowym prezesem, 14 czerwca 2017 r., został Sławomir Karaszewski). Redakcja pisała też o wszczęciu przez prokuraturę śledztwa z racji podejrzenia, iż ówczesny zarząd iAlbatrosa doprowadził do co najmniej 184 mln zł strat w spółce w związku ze skupem i sprzedażą akcji.

– Rzeczone śledztwo zostało umorzone przez prokuraturę w 2018 roku wobec braku znamion przestępstwa – mówi Andrzej Wrona.

Satis w Ameryce

29 kwietnia rada nadzorcza powołała na wiceprezesa Marcina Hańczaruka – managera z branży medycznej związanego wcześniej m.in. z amerykańską firmą Bristol Myers Squibb oraz Izbą Gospodarczą Farmacja Polska. Poinformowała też, że zacznie inwestować w technologiczne spółki medyczne – i dzień później kupiła za ponad 970 tys. USD 2,38-procentowy pakiet firmy INVO BioScience notowanej na Nasdaq. To autor technologii INVOcell, systemu do inkubacji wewnątrzpochwowej (IVC).

– Zainwestowanie w spółkę ułatwia nam nawiązanie strategicznej współpracy. Pozostajemy w stałym kontakcie i rozważamy zwiększenie kapitałowego zaangażowania. Ta technologia leczenia niepłodności jest równie efektywna, a jednocześnie prostsza i tańsza od obecnie wykorzystywanych – w dodatku neutralna światopoglądowo, co może mieć znaczenie zwłaszcza w Polsce – wyjaśnia Marcin Hańczaruk.

Satis zawarł z INVO 14 maja umowę o zachowaniu poufności. Tłumaczy, że amerykańską technologię chciałby wdrożyć w Europie Środkowej i Wschodniej. Chce nawiązać współpracę z istniejącymi klinikami oraz otwierać nowe przy finansowym i merytorycznym wsparciu INVO BioScience.

– Ustalenia jednak jeszcze trwają – mówi prezes Satisu.

INVO dotychczas nie poinformowało o negocjacjach z Satisem. Przez wiele dni próbowaliśmy porozmawiać z przedstawicielem amerykańskiej spółki. Niestety, wielokrotne próby kontaktu, telefoniczne, mailowe czy przez media społecznościowe, nie powiodły się. Nasze pytania miały trafić do osoby odpowiedzialnej za kontakty z mediami, ale do dziś nie uzyskaliśmy odpowiedzi.

Podobna metoda do technologii INVOcell jest oferowana w Europie od kilku lat, także w Polsce. To nie alternatywa dla in vitro, a ze względu na sposób zapłodnienia obarczona jest również mniejszą skutecznością w porównaniu do zapłodnienia pozaustrojowego – zwłaszcza w przypadku słabego nasienia. W efekcie taki sposób leczenia niepłodności może okazać się dla pacjentów droższy. Co więcej, przy takiej metodzie zapłodnienia można spodziewać się większego ryzyka powstania nieprawidłowych zarodków.

Z wielką ostrożnością powoływałbym się w takim przypadku na kwestie światopoglądowe, religijne, bowiem ta metoda w wielu aspektach jest zbliżona do in vitro, chociażby w obszarze mrożenia zarodków – często podnoszonym przez przeciwników in vitro.

Wsparcie kapitałem

Firma kusi także inną inwestycją. Do 30 wrześnie chce sfinalizować zakup 25 proc. udziałów w polskim medtechu Myneviskin – oferującym mobilny skaner do monitorowania zmian skórnych, a docelowo także kremy zabezpieczające skórę. Wartość transakcji określono na 1,25 mln zł.

– Leczenie nowotworów, w tym skóry, jest dużym wyzwaniem medycznym podobnie jak leczenie niepłodności. Ważne jest wczesne wykrycie i profilaktyka. W dodatku założycielem spółki i jednocześnie jej twarzą jest modelka Yulianna Yussef, która mierzy się z chorobą skóry od urodzenia i ma duże doświadczenie w profilaktyce – mówi wiceprezes Satisu.

Spółka chce sfinansować inwestycję w Myneviskin z pożyczki od swojego znaczącego akcjonariusza, czyli PAIF – od niego pożyczyła też pieniądze na udziały w INVO i on, informuje Andrzej Wrona, wspierał Satis przez cały okres restrukturyzacji. Poprzez PAIF ma inwestować Blanka Rosenstiel, polonijna milionerka z USA reprezentowana przez krewnego Jana Karaszewskiego – do lipca 2020 r. m.in. prezesa Devoranu i Software Services, spółki zależnej Satisu.

Blanka Rosenstiel wyemigrowała do USA w latach 50., a po kilkunastu latach wyszła za mąż za Lewisa S. Rosenstiela – właściciela Schenley Industries, swego czasu amerykańskiego potentata na rynku whisky i dystrybucji alkoholi. Odziedziczony po jego śmierci majątek przeznaczała nie tylko na działalność charytatywną – zarabiać miała poprzez wehikuł inwestycyjny Polish American Investment Fund (PAIF). We wrześniu 2013 r. milionerka – poprzez pośredników, bo w Polsce się nie pojawiła i nie rozmawiała bezpośrednio z dziennikarzami – zapowiadała zainwestowanie w Polsce do końca 2014 r. 200 mln zł, przede wszystkim w spółki giełdowe.

Ich wyszukiwaniem zajęła się firma United, kierowana do lipca 2020 r. przez Jana Karaszewskiego, krewnego Blanki Rosenstiel. PAIF kupił przy tej okazji 50,01-procentowy pakiet w United. W jego portfelu znalazły się jeszcze m.in. znaczące pakiety Idei TFI (znanego później jako Inventum TFI), DM IDMSA, Mostostalu-Export i Global Energy (dziś Starhedge). Nie jest już znaczącym udziałowcem w żadnej z tych firm, a większość z nich po drodze złożyła wnioski o upadłość.

200 mln zł inwestycji nigdy się nie zmaterializowało – ostatecznie zainwestowano około 10 proc. tej kwoty. W 2018 r. Komisja Nadzoru Finansowego nałożyła na Jana Karaszewskiego 300 tys. zł kary za niewypełniane obowiązków informacyjnych w związku ze zmianami udziału w notowanym na NewConnect Devoranie, do których dochodziło m.in. z rachunków maklerskich spółki United. KNF wcześniej wskazywała wprost w specjalnym komunikacie, że na akcjach Devoranu dochodziło do tzw. wash trades (dokonywanie sztucznego obrotu, którego celem jest wywołanie wrażenia zwiększonej aktywności na akcjach spółki wśród pozostałych inwestorów) i praktyk pump and dump (zajęcie pozycji długiej na akcjach przez określone podmioty oraz podejmowanie przez nie oraz firmy i osoby działające z nimi w porozumieniu dalszych działań, prowadzących do wzrostu kursu i wolumenu obrotu akcji, a następnie sprzedaż papierów).

Kolejną nogą biznesową spółki ma być branża OZE, m.in. rozwiązania wodorowe.

– Do końca roku możemy zrealizować dwa projekty – jeden na pewno. Rozważamy zarówno nawiązanie strategicznego partnerstwa, jak i kapitałowe zaangażowanie. Pieniądze na planowane inwestycje mamy zabezpieczone – z wypracowanego zysku i wsparcia akcjonariuszy. W przyszłości nie wykluczamy emisji akcji – zapewnia Andrzej Wrona.

Zarząd ujawnia, że w tym roku firma chce uzyskać przychody rzędu kilku milionów złotych, a w przyszłym – już kilkunastu.

– Niemniej nie zależy nam na dużych obrotach, kluczowy jest zysk netto, którym będziemy mogli dzielić się z akcjonariuszami – rozważamy wypłatę pierwszej dywidendy z zysku za 2021 r. W tym roku nie spodziewamy się znaczącego wzrostu zysku netto, ale oczekujemy, że w 2022 r. będzie już liczony w milionach złotych – mówi prezes Satisu.

Spółka ma 271 mln zł ujemnego kapitału własnego. Jeżeli sąd zatwierdzi wykonanie układu, jej majątek będzie oscylował w okolicy zera. Trudno mi sobie wyobrazić, by jakikolwiek fundusz brał się za inwestowanie bez gotówki na koncie – robienie tego za pożyczone pieniądze jest bardzo ryzykowne, zwłaszcza jeśli stawia się na spółki przynoszące duże straty jak INVO BioScience, mające 8,3 mln USD straty netto w 2020 r. i śladowe przychody [1 mln USD w 2020 r. – red.].

W przypadku skanera Myneviskin zamysł jest interesujący, ale w praktyce zdalna, wizualna analiza większości znamion nie jest według mnie wystarczająca. Znacznie ciekawsze pod względem zarówno technologicznym, jak i komercyjnym wydają mi się rozwiązania m.in. DermTech lub SciBase Holding

Zastanawia mnie też wycena ustalona na 5 mln zł, ponieważ nawet medtechy przed komercjalizacją, w których sukces wierzą profesjonalni inwestorzy, są warte przynajmniej kilkadziesiąt milionów złotych. Poza tym firmy z tej branży muszą kierować produkt od razu na światowy rynek, gdyż lokalny jest zbyt mały, więc wsparcia szukają raczej u amerykańskich lub europejskich funduszy mających kontakty i know-how, a nie w spółkach po restrukturyzacji. W inwestowaniu doświadczenie w lokowaniu kapitału jest równie ważne co branżowa wiedza – sukces wymaga jednak połączenia obu tych elementów.