W środę zaprezentowaliśmy raport pt. „Transport drogowy w Polsce 2024/2025”*, w którym po raz trzeci pokazaliśmy najważniejsze trendy w branży i wyzwania na najbliższe lata. Zachęcam do lektury (link poniżej), ale ten tekst chciałbym wykorzystać do szerszej refleksji na temat miejsca, w jakim znajduje się polska gospodarka. Niektóre wnioski z naszego raportu można rozciągnąć na inne branże eksportowe, które ciągnęły Polskę ekonomicznie w górę po 2010 r. W skrócie: pracowników jest mniej, są oni drożsi i pewne formy działalności już nie będą tak bardzo opłacalne jak dotychczas. Firmy muszą bardziej intensywnie szukać nowych ścieżek wzrostu.

Transport zestawiam z informatyką celowo. Pozornie te sektory wiele różni. Jeden opiera się na kierowcach przemierzających miesięcznie kilkanaście tysięcy kilometrów w samotności, głównie dzięki wytrwałości i sile fizycznej. Druga na informatykach siedzących w miejscu i pracujących głównie siłą umysłu. Łączą je jednak dwie rzeczy. Przede wszystkim, na liście wszystkich branż te dwie zanotowały najwyższy wzrost zatrudnienia od 2010 r. Ponadto obie opierają się na kapitale ludzkim, dużej dostępności wydajnej siły roboczej: rąk i głowy. Rozmawiałem w minionym roku z ponad 20 prezesami firm międzynarodowych, pytających o silne i słabe strony polskiej gospodarki. We wszystkich rozmowach przewijał się jeden wątek: Polakom się wciąż bardzo chce pracować, bardziej niż przeciętnym pracownikom na Zachodzie. To na tych chęciach gospodarka rosła dotychczas szybciej niż wszystkie duże i liczące się kraje UE.

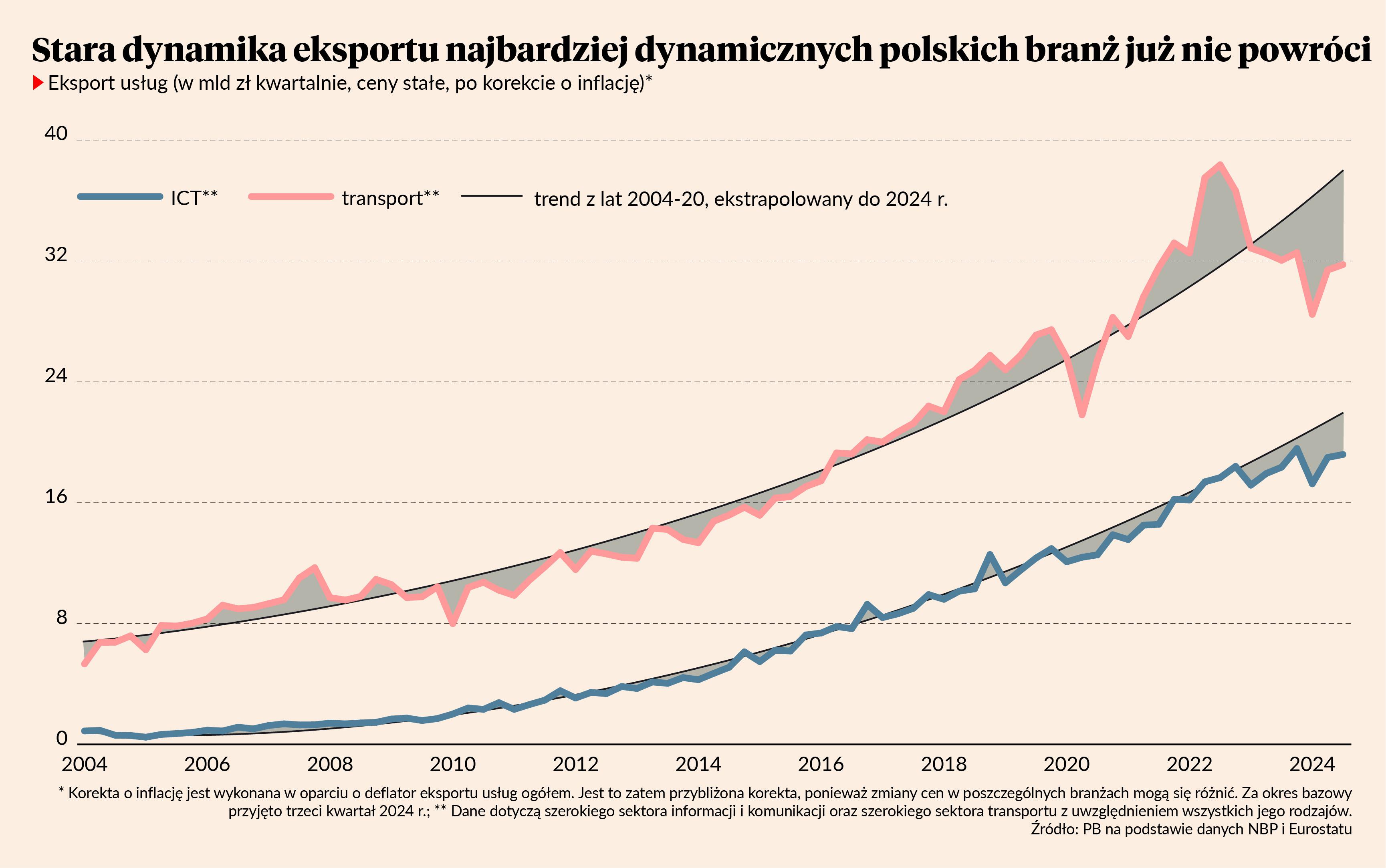

Obie branże generują obecnie 200 mld zł eksportu, czyli w realnym ujęciu o 300 proc. więcej niż zaledwie w 2010 r. Nadwyżka handlowa przez nie wytwarzana wynosi prawie 90 mld zł, wobec całej nadwyżki w handlu zagranicznym wynoszącej 156 mld zł (dane za cztery kwartały do września 2024 r.).

Obie branże doświadczają tez istotnego spowolnienia: w transporcie trwa wręcz recesja, w informatyce zaś wyraźne spowolnienie. Widać to na załączonym wykresie, który pokazuje realne wartości eksportu dla szerokich sektorów „Informacja i komunikacja” oraz „transport”, w których informatyka i transport drogowy ważą najwięcej. Jest to element szerszego obrazu spowolnienia polskiego eksportu. Na ten moment trudno powiedzieć, czy jest spowolnienie trwałe, czy przejściowe, ale prognozy NBP wskazują, że do historycznych dynamik eksportu już nie wrócimy.

Jest kilka czynników, które mogą utrudnić szybki wzrost w najbliższych latach, i które łączą wszystkie branże, a szczególnie te usługowe – cechujące się dużym wkładem pracy fizycznej i umysłowej.

Przede wszystkim jest to zmniejszenie liczby pracowników na rynku i wzrost kosztów pracy. Z naszej ankiety przeprowadzonej wśród ponad 100 firm transportowych wynika, że mimo słabej koniunktury to wzrost kosztów pracy jest traktowany jako największe wyzwanie średniookresowe. Proponowałbym spojrzeć na to z innej perspektywy – jest zakończenie nadzwyczajnego okresu niskich kosztów pracy. W latach 2010-20 relacja przeciętnego wynagrodzenia w Polsce do średniej dla UE wynosiła ok. 40 proc. i była relatywnie stabilna, pomimo wysokiego wzrostu wydajności pracy. Potem w ciągu zaledwie trzech lat ta relacja kosztów pracy wzrosła do ponad 50 proc. Kierunek jest dobry, ale dynamika dla wielu firm trudna do wytrzymania.

Nakłada się na to wiele zmian demograficznych i społecznych, które ograniczają podaż pracowników. Polaków w wieku produkcyjnym jest coraz mniej, a chęć do akceptacji dużej migracji też się zmniejsza. Jednocześnie Polacy są coraz mniej chętni do pracy w nadzwyczajnym wymiarze godzin. Na przykład, jest coraz trudniej znaleźć kierowców, którzy chcą wyjeżdżać w trasy na 2-3 tygodnie. Z moich wielu rozmów z przedstawicielami firm w różnych branżach wynika, że to zmiana szeroko zakrojona: Polacy domagają się większej równowagi między życiem zawodowym i prywatnym. Jest to bardzo pozytywne zjawisko, ale ono też zmienia czynniki konkurowania.

W reakcji na to firmy szukają sposobów, aby oferować usługi o wyższej wartości dodanej, czyli takie, w których na każdego złotego przychodów jest większy udział płac i zysku. Z naszego badania wśród firm transportowych wynika, że rozwój usług wysokiej wartości dodanej to jeden z trzech najbardziej dynamicznych trendów na rynku (poza m.in. konsolidacją i poszukiwaniem nowych imigrantów). Badanie wskazuje też, że usługi wysokiej wartości dodanej – w tym m.in. logistyki kontraktowej – są w tym momencie najbardziej odporne na recesję.

Trudno nie dostrzec tu analogii z tym, co dzieje się w informatyce. Tam trwa szukanie sposobów na wyjście poza dominujący model tzw. body leasing, czyli wynajmu pracowników na godziny zachodnim korporacjom. Tym bardziej, że ten rodzaj usług może być szybko zastąpiony przez AI.

Czy transformacja w kierunku usług bardziej zaawansowanych się uda? Sądzę, że tak, na tym w istocie polega rozwój gospodarczy. Są miejsca w gospodarce, w których już to widać. Na przykład obserwujemy stopniowy wzrost relacji wartości dodanej do przychodów w transporcie. Jednak po prostu nie możemy liczyć, że uda nam się to zrobić bardzo szybko.

* Raport został przygotowany przez Spotdata, centrum analiz należące do Pulsu Biznesu, razem ze związkiem Transport i Logistyka Polska. Partnerami raportu były firmy Shell i Continental.