W czwartek, 14 lipca, euro przez chwilę było warte mniej niż jeden dolar. Po raz pierwszy od grudnia 2002 r. kurs EUR/USD zszedł poniżej parytetu 1 do 1. Od początku roku euro straciło do dolara prawie 10 proc. po tym, jak w poprzednim roku wspólnotowa waluta osłabiła się o 6,9 proc.

Naczelnym winowajcą słabości euro jest polityka prowadzana przez Europejski Bank Centralny. Mimo wysokiej inflacji w eurolandzie (w czerwcu sięgnęła ona rekordowych 8,6 proc.), EBC do końca czerwca „drukował” pieniądze w ramach programu skupu aktywów (APP) oraz do dziś utrzymuje niedodatnie stopy procentowe. EBC jest więc najbardziej spóźnionym bankiem centralnym świata, który najdłużej (poza Bankiem Japonii, ale to nieco inna historia) utrzymuje skrajne ekspansywną i mocno proinflacyjną politykę monetarną.

Tymczasem po drugiej stronie Atlantyku także mocno spóźniona Rezerwa Federalna w marcu porzuciła politykę zerowych stóp procentowych, w maju dokonała podwyżki o 50 pkt baz. i zadeklarowała rozpoczęcie ilościowego zacieśniania (QT) polityki pieniężnej, a w czerwcu zdecydowała się na podwyżkę stóp aż o 75 pkt baz. Była to pierwsza tak duża podwyżka ceny kredytu od 1994 r. Podwyżki o 75 pkt baz. rynek oczekuje także na lipcowym i być może także wrześniowym posiedzeniu FOMC.

EBC przyparty do muru

Presja wywierana przez rynek finansowy (w postaci osłabienia euro, ale też wzrostu rentowności obligacji) zmusiła kierownictwo EBC do zmiany kursu. Pod koniec maja szefowa frankfurckiej instytucji Christine Lagarde ogłosiła zamiar zakończenia programu skupu obligacji oraz podniesienia stóp procentowych w lipcu i we wrześniu. Oficjalny komunikat Rady Prezesów EBC potwierdził to stanowisko w czerwcu, zapowiadając 25-punktową podwyżkę stóp procentowych na przypadającym w ten czwartek posiedzeniu.

Brak podwyżek stóp procentowych w strefie euro grozi dalszą deprecjacją euro, która zwiększyłaby i tak już bardzo szybki wzrost cen w eurolandzie. Na szali ważą się więc resztki wiarygodności EBC oraz przyszłość samej unii walutowej. Gdyby tak wysoka inflacja pozostała bez odpowiedzi i utrwaliła się w kolejnych latach, to przyzwyczajone do stabilnego pieniądza społeczeństwa Niemiec, Holandii czy Austrii mogłyby zażądać opuszczenia strefy euro i powrotu do walut krajowych.

Zakładnik Draghiego

Problem w tym, że Europejski Bank Centralny sam zagonił się do rogu. Stało się to niemal równo 10 lat temu, gdy 26 lipca 2012 r. ówczesny prezes EBC Mario Draghi obwieścił inwestorom, że jego instytucja zrobi wszystko, co trzeba, aby uratować strefę euro przed rozpadem. W praktyce chodziło o rozpoczęcie bezwarunkowego skupu obligacji włoskich i hiszpańskich, aby uratować duże kraje południa strefy euro przed niechybnym bankructwem.

Przez ostatnie 10 lat nie rozwiązano strukturalnych problemów gnębiących gospodarki europejskiego Południa. Problem dotyczy szczególnie Włoch, gdzie fotel premiera przez ostatni rok piastował… Mario Draghi. Na koniec 2021 r/ dług publiczny Włoch przekraczał 150 proc. produktu krajowego brutto. Przy pogrążonej w wieloletniej stagnacji gospodarce obsługa tego monstrualnego zadłużenia (nominalnie wynoszącego prawie 2,7 bln EUR) jest możliwa tylko wtedy, gdy EBC masowo skupuje włoskie obligacje, sztucznie utrzymując ich rentowności na niskich poziomach. Ale to właśnie się kończy. Jeszcze na początku roku rząd Włoch mógł pożyczać euro nawet na 10 lat po koszcie rzędu 1 proc. rocznie. W czerwcu rentowność włoskich obligacji 10-letnich wzrosła do przeszło 4 proc. Podobny skok odnotowały rentowności papierów hiszpańskich i portugalskich (z 0,5 do ponad 3 proc.) oraz greckich (z nieco ponad 1 do 4,5 proc.).

Zatem próba normalizacji (tj. podniesienia stóp procentowych i zakończenia skupu obligacji) polityki monetarnej w wykonaniu EBC skutkowałaby dalszym wzrostem rentowności państw PIGS, co potencjalnie groziłoby albo bankructwem Włoch albo opuszczeniem przez ten kraj strefy euro i powrotem do krajowej waluty (której Włosi mogliby sobie „dodrukować” w dowolnych ilościach). To dlatego Christine Lagarde i spółka tak długo zwlekali z reakcją na przekroczenie celu inflacyjnego.

Czas decyzji

Jednakże czas chowania głowy w piasek dobiegł końca. Sytuacja robi się coraz gorsza (tj. inflacja przyspiesza, gospodarka hamuje, a w Europie trwa kryzys energetyczny), co tylko zwiększa presję na EBC. Jeszcze niedawno rynkowym konsensem była podwyżka stóp procentowych o 25 pkt baz. na lipcowym posiedzeniu Rady Prezesów. Ale niedawne ruchy w wykonaniu Fedu, Banku Anglii czy Szwajcarskiego Banku Narodowego sprawiły, że cześć ekonomistów i uczestników rynku oczekuje już podwyżki o 50 pkt baz.

Niedawne ruchy w wykonaniu Fedu, Banku Anglii czy Szwajcarskiego Banku Narodowego sprawiły, że cześć ekonomistów i uczestników rynku oczekuje już podwyżki o 50 pkt baz.

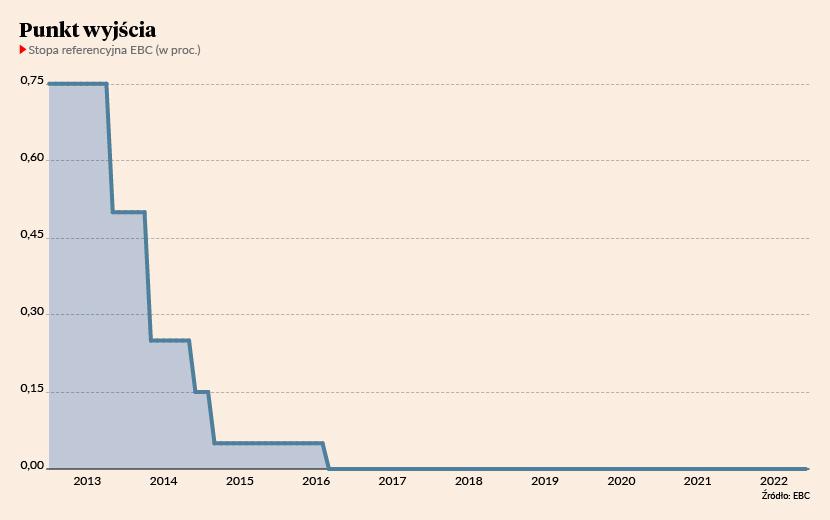

Nawet po takiej decyzji stopy procentowe w eurolandzie pozostałyby na śmiesznie niskim poziomie. Przypomnijmy, że dziś stopa depozytowa EBC wynosi -0,50 proc. (tak, minus pół procent), a referencyjna 0,00 proc. Nawet jeśli EBC na dwóch najbliższych posiedzeniach podniesie stopy po 50 pkt baz., to wciąż pozostaną one nieadekwatnie niskie zarówno w stosunku do bieżącej, jak i oczekiwanej inflacji HICP.

Analitycy Goldman Sachs napisali, że po lipcowej podwyżce o 25 pkt baz. spodziewają się ruchów w górę o 50 pkt baz. we wrześniu i w październiku. Zwrócili też uwagę, że prezentowane przez ich bank prognozy inflacyjne w najbliższych miesiącach znacznie przewyższają prognozy EBC i że rosnąca presja płacowa i prawdopodobieństwo dalszego wzrostu długoterminowych oczekiwań inflacyjnych sugerują, że prawdopodobna jest kolejna podwyżka o 50 pkt baz. w październiku.

Równocześnie kierownictwo EBC doskonale zdaje sobie sprawę, z jakim ryzykiem dla Południa eurostrefy wiąże się gwałtowna zmiana polityki pieniężnej. Dlatego też w połowie czerwca doszło do nadzwyczajnego posiedzenia Rady Prezesów EBC. Ustalono na nim, że EBC będzie przeciwdziałać ponownemu ryzyku fragmentacji. Tłumacząc na polski oznacza to, że Rada Prezesów może w lipcu ogłosić zmiany w programie skupu aktywów PEPP skupując proporcjonalnie więcej obligacji włoskich, a mniej np. niemieckich. Oznacza to, że EBC będzie wspierać mniej wiarygodne kredytowo państwa eurolandu kosztem tych prowadzących rozsądną politykę fiskalną.