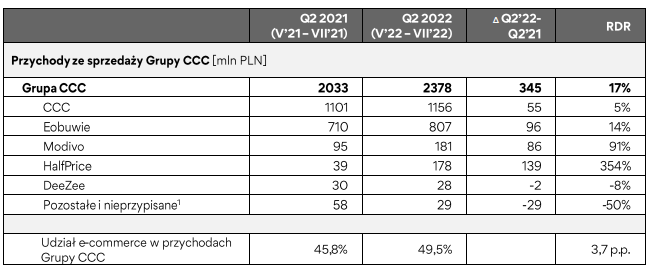

Krajowi giganci modowi notowani na GPW - LPP i CCC - dobrze rozpoczęli rok. Z początkiem sierpnia druga ze spółek przedstawiła szacunkowe wyniki za II kw. roku obrotowego 2022/23 (maj-lipiec). Przychody wzrosły r/r o 17 proc. do rekordowych 2,4 mld zł (mimo wysokiej bazy sprzed roku), a udział e-commerce zwiększył się o 3,7 pkt. proc. do 49,5 proc. Marża brutto urosła natomiast o 0,3 pkt. proc. do 47,5 proc.

„Monitorujemy i kontrolujemy relację kosztów do przychodów, co jest szczególnie ważne, mając na uwadze obecne wyzwania makroekonomiczne i geopolityczne. Dziś w grupie wskaźnik ten znajduje się na poziomie zgodnym z oczekiwaniami” – podkreśla cytowany w komunikacie prasowym Marcin Czyczerski, prezes CCC.

Presja na marżę i problematyczny dług

Kurs spółki jest od początku roku w silnym trendzie spadkowym, zsuwał się z poziomu 100 zł. Wyniki za ubiegły kwartał nie dały impulsu do odbicia, a wręcz przeciwnie – notowania spadły o ok. 5 proc. do ok. 42 zł, co przekłada się na 2,3 mld zł kapitalizacji.

Może to wynikać z poziomu zysku operacyjnego i EBITDA. Pierwszy wzrósł o 1 mln zł, do 79 mln zł, a drugi spadł o 2 mln zł – do 224 mln zł. W efekcie marża operacyjna zmniejszyła się o 0,5 pkt. proc., do 3,3 proc., a EBITDA o 1,7 pkt. proc. do 9,4 proc.

– Odzwierciedlenie w przychodach znalazło to, o czym spółka mówiła w poprzednich miesiącach: konsumenci szukają w obecnych warunkach tańszych i przecenionych produktów, a znajdują je w CCC. To jednak powoduje presję na marżę, zwłaszcza jeśli dodamy do tego potrzebę coraz ostrzejszej walki o klienta, m.in. poprzez marketing. Zeszłoroczna baza rzeczywiście była zawyżona ze względu na otwarcie sklepów po lockdownie, ale płaskie wyniki rok do roku nie są tym, czego inwestorzy oczekiwali – komentuje Sylwia Jaśkiewicz, analityczka DM BOŚ.

W jej ocenie drugi kwartał w wykonaniu CCC nie napawa szczególnym optymizmem przed kolejnymi okresami.

– Zwłaszcza że spółka jest nadal mocno zadłużona, a koszt obsługi długu będzie diametralnie większy niż w ubiegłym roku. Dobrze, że dług netto spadł w porównaniu do poprzedniego kwartału [do 1,8 mld zł – red.], ale 8 proc. to nie jest wiele, a wartość bezwzględna nadal jest wysoka. Wobec chęci dalszego tak dynamicznego rozwijania spółki nie widzę możliwości istotnego zmniejszenia zadłużenia, więc nadal będzie ono jej ciążyć – twierdzi Sylwia Jaśkiewicz.

Modivo czuje konkurencję Zalando

Przychody marki CCC wyniosły 1,16 mld zł (+5 proc. r/r), a udział kanału internetowego ccc.eu wyniósł 20 proc. dzięki wzrostowi sprzedaży o 140 proc. Natomiast HalfPrice, najmłodszy format grupy, urósł w porównaniu do wcześniejszego kwartału o 10 lokalizacji (ma ich 76 w siedmiu krajach) i zwiększył przychody prawie o połowę do 178 mln zł.

W przypadku kontrolowanej przez CCC grupy Modivo (marki Modivo i eobuwie) sprzedaż wzrosła o 23 proc., do 1 mld zł, przy spadku zysków: operacyjnego o 56 proc. (do 22 mln zł), a EBITDA o 39 proc. (do 40 mln zł). Spadek marży brutto (o 2,7 pkt. proc., do 40,4 proc.) spółka tłumaczy intensywnym zwiększaniem sprzedaży i trudnym otoczeniem konkurencyjnym.

„Nasze działania przynoszą zamierzony efekt. Odnotowujemy wyższą dynamikę przychodów od innych graczy na rynku. Realizujemy ambitne, wyznaczone sobie plany oraz inwestujemy w rozwój sieci sprzedaży: zwiększamy liczbę sklepów hybrydowych, intensyfikujemy i profilujemy działania marketingowe, a także rozwijamy własny marketplace” – mówi Damian Zapłata, prezes Modivo.

– Wyniki samej marki CCC były w porządku. Wzrost przychodów r/r o 5 proc. nie jest spektakularny, ale trzeba wziąć pod uwagę postpandemiczne odbicie w segmencie offline rok temu. Do tego marża brutto poszła w górę o 240 punktów bazowych, a koszty były pod kontrolą. Dużym rozczarowaniem okazała się jednak rentowność w grupie Modivo. Widać po spadku marży brutto, że rosnąca konkurencja ze strony Zalando wymusiła mocniejszą obniżkę cen, a efektów kapitałochłonnych projektów inwestycyjnych, m.in. marketplace’u, jeszcze w przychodach nie widać – komentuje Łukasz Wachełko, analityk Wood & Company.

Zwraca uwagę, że stosunek EBITDA do długu netto kolejny kwartał z rzędu przekracza 8.

– Na koniec stycznia 2023 r. spółka zobowiązała się ograniczyć bankom i obligatariuszom dźwignię finansową, a sytuacja na rynku lepsza raczej nie będzie. Moim zdaniem CCC potrzebuje redukcji zadłużenia przynajmniej o 0,5 mld zł. Spodziewam się wysokiej zmienności na kursie, dopóki ta kwestia się nie rozwiąże – mówi Łukasz Wachełko.

Gorsze czasy dla e-commerce

Analityk podkreśla, że ze wzrostu zysku EBITDA marki CCC oraz jego spadku w grupie Modivo wyłaniają się dwa rynkowe trendy. Po pierwsze, po okresie pandemicznego przyspieszenia w e-commerce wracamy stopniowo do „normalności”, w której tradycyjni gracze modowi radzą sobie relatywnie lepiej od internetowych.

– Po drugie, konsumenci szukają produktów tanich i przecenionych – w taki warunkach firmom ze średniej i wyższej półki cenowej, jak Modivo, działa się trudniej. Polski konsument jest coraz słabszy, ale nadal pozostaje mocniejszy od tego z Europy Zachodniej, co dobrze oddają wyniki Pepco. Jest natomiast ostrożniejszy i coraz bardziej kieruję się ceną – twierdzi Łukasz Wachełko.

– Po wynikach CCC widać, że walka o klienta się zaostrza i nie bez przyczyny spółki skoncentrowane na e-commerce dopadła w ostatnim czasie mocna przecena. Nie wyciągałabym jednak wniosku o słabości konsumenta – CCC po prostu nie od dziś mierzy się z wysokim poziomem kosztów. Sądzę, że inne spółki modowe poradziły sobie w II kw. lepiej. Po VRG spodziewam się historycznie dobrych wyników operacyjnych, w LPP powinny być dość dobre – dodaje Sylwia Jaśkiewicz.

Tyle gotówki CCC miało na koniec lipca.

Tyle wyniosła sprzedaż przypadająca na 1 m kw. sklepu marki CCC, co oznacza wzrost r/r o 12 proc.