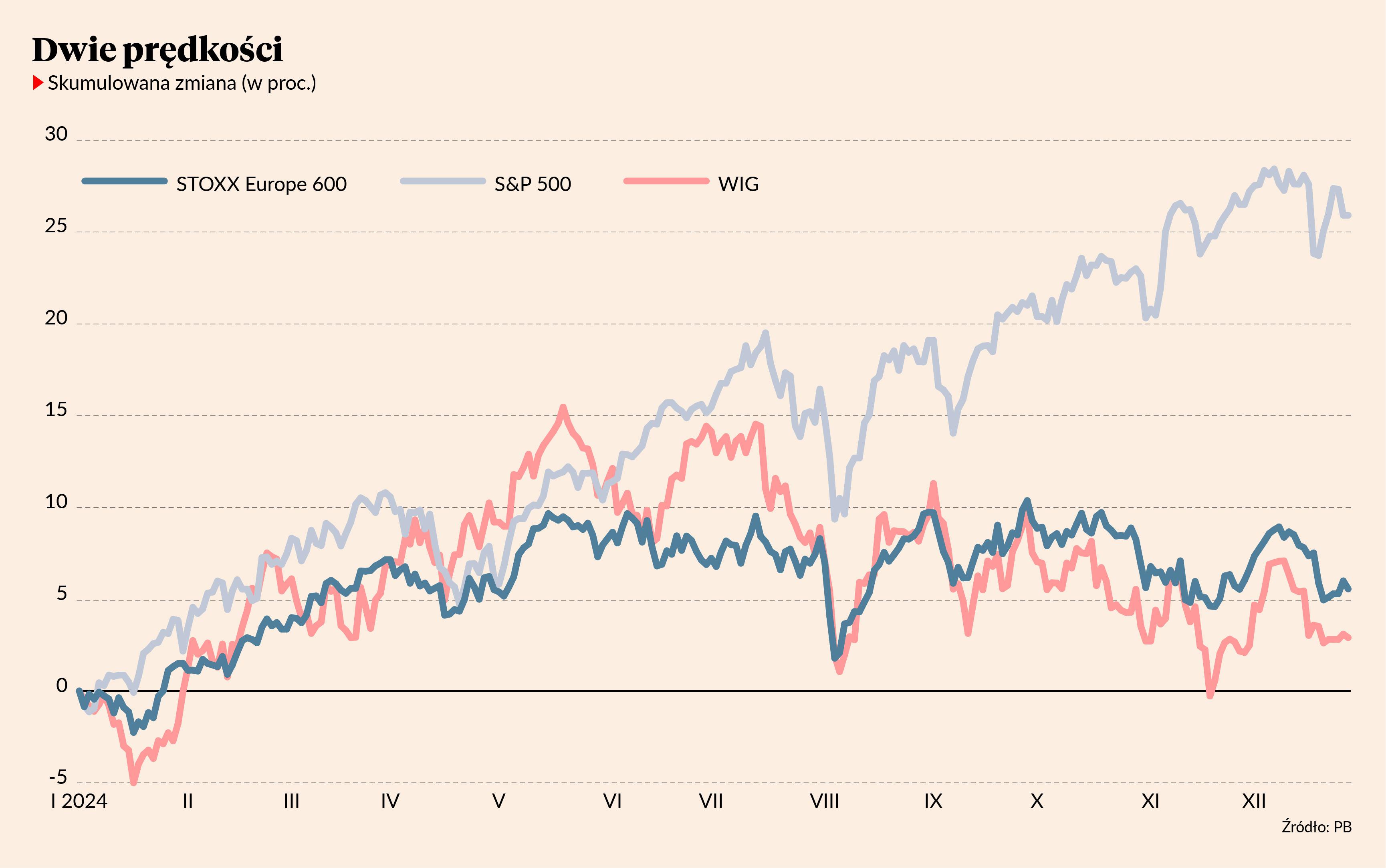

Przez dużą część 2024 r. warto było przeważać akcje w portfelu, ale przy obecnych poziomach wycen i oczekiwaniach należy zachować ostrożność. Nawet mały element może wytrącić rynek z równowagi. To podstawowe założenie, z jakim radzi wchodzić w 2025 r. Bartosz Pawłowski, który 1 stycznia obejmie stanowisko prezesa mTFI, należącego do mBanku towarzystwa zarządzającego aktywami o wartości 3,2 mld zł. Jego obawy dotyczą zwłaszcza giełd amerykańskich. Z przeprowadzonej przez Bartosza Pawłowskiego, przy niemałym udziale narzędzi AI, analizy prognoz 15 banków inwestycyjnych wynika, że żaden z nich nie spodziewa się w amerykańskiej gospodarce niczego innego niż miękkie lądowanie, a średni prognozowany przez nie wzrost indeksu S&P 500 w 2025 r. to 10 proc. Nasz rozmówca przypomina, że jeszcze pół roku temu zwycięstwo Donalda Trumpa w amerykańskich wyborach prezydenckich budziło obawy, a gdy stało się faktem, dominująca stała się opinia, że nowy-stary lokator Białego Domu właściwie nie jest zły dla rynku akcji.

Poza wysokim poziomem wycen ostrożność względem amerykańskich akcji powinna wynikać z trzech czynników. Pierwszy to stosunkowo niewielki udział spółek o rosnących wycenach w całości rynku. Rok 2024 był drugim z rzędu, gdy na Wall Street rosły wyceny tylko około 30 proc. spółek. Drugi to struktura amerykańskiego rynku pracy. Zatrudnienie rośnie w sektorach niecyklicznych. Ponad połowa wzrostu zatrudnienia w 2024 r. przypada na służbę zdrowia (40 proc.) i pomoc społeczną. Trudno na tej podstawie oczekiwać radykalnej poprawy kondycji amerykańskich konsumentów. Ponadto Stany Zjednoczone borykają się z historycznie wysokim deficytem budżetowym, co nie ułatwia stymulowania gospodarki z budżetu federalnego.

Tymczasem dopiero pod koniec stycznia Donald Trump obejmie urząd prezydenta i będzie się musiał zmierzyć nie tylko z problemami wewnętrznymi, ale również geopolitycznymi.

- Na razie może mówić co chce. Po styczniu będzie musiał działać. To inna sytuacja niż tweetowanie. Dla mnie nie jest oczywiste, że Donald Trump będzie podejmował tylko dobre decyzje – zaznacza Bartosz Pawłowski.

Europejska perspektywa

Według nowego prezesa mTFI korzystniej od amerykańskich jawią się giełdy europejskie.

- W Europie nie ma Nvidii, ale nie jest tak, że w Europie nie ma dobrych spółek – mówi Bartosz Pawłowski.

Jego zdaniem oczekiwania wobec europejskich akcji są tak niskie, że stosunkowo niewielki impuls może znacznie uatrakcyjnić spółki ze Starego Kontynentu.

- Może to być np. korekta unijnej polityki w zakresie dwutlenku węgla czy zakończenie – miejmy nadzieję, że w pozytywny dla nas sposób – wojny rosyjsko-ukraińskiej. Europie naprawdę niewiele trzeba do zmiany sentymentu, ale nikt tego nie dostrzega, bo w perspektywie mamy przedterminowe wybory w Niemczech i we Francji – twierdzi Bartosz Pawłowski.

Ekspert sceptycznie podchodzi za to do rynków wschodzących rozumianych jako pewien agregat skupiony w indeksie MSCI Emerging Markets. Uważa, że największych spośród tych rynków właściwie nic nie łączy.

- Ostatnie parę lat pokazuje, że jeśli kapitał jest lokowany na rynkach wschodzących, to w poszczególnych krajach. Trudno uzasadnić, dlaczego ktoś miałby inwestować w rynki wschodzące jako pewien konglomerat – komentuje Bartosz Pawłowski.

Przydałby się koniec wojny

Gdzieś między giełdami Europy Zachodniej a głównymi rynkami wschodzącymi sytuuje się polski parkiet. Bartosz Pawłowski przyznaje, ze przy obecnych poziomach wycen spółki z GPW są względnie atrakcyjne. W przypadku zakończenia walk za wschodnią granicą warszawska giełda może zaś otrzymać solidny zastrzyk kapitału portfelowego, który podniesie notowania wyraźnie wyżej niż obecnie.

- Nie mówię o krótkoterminowym napływie z funduszy hedgingowych, jaki widzieliśmy po ostatnich wyborach, ale o kapitale długoterminowym. W tym wypadku kwestia wojny jest bardzo istotna. Nie ma zbyt wielu powodów, by w obecnej sytuacji zarządzający dużym funduszem emerytalnym lokował kapitał w Polsce. Ze względu na skalę polskiego rynku dużo na tym nie zarobi, a jeśli geopolitycznie coś pójdzie nie tak, to nie będzie miał nic na swoją obronę – tłumaczy Bartosz Pawłowski.

Zagrożenia dla polskich aktywów upatruje za to w potrzebach finansowych państwa i finansowaniu ich długiem. Nie przejmuje się natomiast ostatnimi wypowiedziami prezesa NBP wskazującymi, że nie ma on ochoty na obniżki stóp procentowych.

- Często jest tak, że kiedy bank centralny długo zwleka z jakąś decyzją, to potem musi nadganiać. Dlatego 2025 wcale nie musi być złym okresem dla długu. To może być wręcz bardzo dobry rok dla polskich obligacji – twierdzi Bartosz Pawłowski.

Zakłada przy tym, że nie będzie to wyłącznie polska specyfika, choć różne banki centralne dokonały już 62 obniżek stóp procentowych.

- Mimo że doczekaliśmy się niskiej inflacji i obniżek stóp procentowych, to światowy indeks obligacji zyskał około 3 proc. To żadna rewelacja. Rynek oczekuje, że stopy procentowe dalej będą spadać i m.in. z tego wynika optymizm banków inwestycyjnych względem ryzykownych aktywów, jakimi są akcje – podsumowuje Bartosz Pawłowski.

Nie ma zbyt wielu powodów, by w obecnej sytuacji zarządzający dużym funduszem emerytalnym lokował kapitał w Polsce. Ze względu na skalę polskiego rynku dużo na tym nie zarobi, a jeśli geopolitycznie coś pójdzie nie tak, to nie będzie miał nic na swoją obronę.