W Sejmie ruszyły prace nad prezydenckim projektem ustawy, która ma rozwiązać problem kredytów frankowych. Zakłada ona stopniowe przewalutowanie niezłotowych hipotek w ramach dobrowolnych negocjacji klientów z bankami, podczas których zostaną określone indywidualne warunki, w tym kurs zamiany długu frankowego na złotowy. Łatwo nie będzie, o ile w ogóle będzie.

Połowa nawet o tym nie myśli

Od jesieni ubiegłego roku wszystkie banki z istotnymi dla bilansu portfelami frankowymi podpytują klientów, na jakich zasadach byliby skłonni przejść na hipotekę złotową. Dotarliśmy do badań zrealizowanych między lipcem a październikiem 2017 r. przez renomowaną firmę badawczą na zlecenie jednego z większych kredytodawców frankowych. Nie podajemy nazw, gdyż obydwie instytucje zastrzegły sobie anonimowość. Badanie zostało przeprowadzone na reprezentatywnej grupie 313 frankowiczów o różnym poziomie zadłużenia, LTV, dochodach, wieku itp. Bank chciał się dowiedzieć, czy klienci są skłonni zamienić walutę kredytu i jakie parametry potencjalnej oferty byłyby dla nich najistotniejsze, jak są wrażliwi na zmianę wysokości raty oraz marży po konwersji na złote. Frankowicze najpierw odpowiadali na ogólnie pytania, co skłoniłoby ich do przejścia na złotówki, w drugim etapie badania dostali konkretne oferty do rozpatrzenia.

Czytaj także>>Państwo dostało rachunek za franki

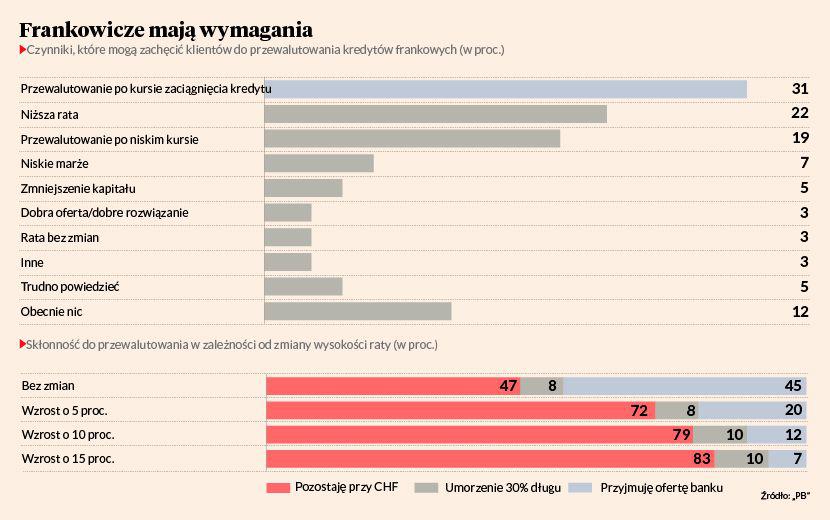

Ponad połowa klientów banku stwierdziła, że nie jest zadowolona z hipoteki we frankach, w tym blisko jedna trzecia nawet bardzo. Niemal 50 proc. klientów rozważa lub rozważało przewalutowanie kredytu. Problem w tym, że oczekiwania frankowiczów dotyczące warunków przejścia na złote są równie atrakcyjne dla banków jak oferta Donalda Trumpa dla Meksyku w sprawie budowy muru na granicy. Generalnie przeważa oczekiwanie, że kurs przewalutowania musi być niski. Jedna trzecia ankietowanych mówi wprost, że oczekuje ceny franka z dnia zaciągnięcia kredytu, co piąty chciałby dostać niski kurs, a co czwarty — niższą ratę, co de facto na jedno wychodzi. Aż 12 proc. frankowiczów odpowiedziało, że obecnie nic nie przekona ich do zmiany waluty kredytu.

Rata jest najważniejsza

Generalne wnioski z pierwszej, jakościowej części badania są takie, że dla klientównajważniejsza jest wysokość kursu franka. Podczas szczegółowych badań ilościowych, w których frankowicze zapoznali się z konkretnymi warunkami potencjalnej oferty, okazało się jednak, że na pierwszym planie jest rata. Jak wyjaśniają, w sposób bezpośredni wpływa ona na stan budżetu domowego. Przejście na kredyt złotowy, a więc uwolnienie od ryzyka kursowego, nie rekompensuje niższych miesięcznych kosztów we franku. Bank przedstawił frankowiczom cztery oferty przewalutowania: konwersję bez wzrostu raty, zwyżkę o 5 proc., 10 i 15 proc. w stosunku do płaconej obecnie (patrz wykres). — W scenariuszu bazowym bank w całości brałby na siebie wzrost wysokości raty wynikający z przewalutowania, w kolejnych jego udział w koszcie nieznaczne się zmniejsza — wyjaśnia pracownik banku. Inaczej mówiąc, jeśli rata kredytu frankowego wynosi dzisiaj 800 zł, a po konwersjirosłaby do 1000 zł, to w ramach opcji 0 proc. różnica, czyli 200 zł, szłaby na rachunek banku. W trzech pozostałych rozwiązaniach w kosztach przewalutowania częściowo partycypowałby klient. O ile by chciał, a badania pokazały, że owszem, ale tylko do określonego poziomu. Na opcję 0 proc. przystałaby mniej niż połowa kredytobiorców. Zainteresowanie przewalutowaniem maleje wraz ze wzrostem wysokości raty. W scenariuszu, w którym rośnie ona o 15 proc. w stosunku do płaconej obecnie, z franka zrezygnowałoby tylko 7 proc. ankietowanych. — Przewalutowanie z zachowaniem niezmienionej raty oznacza, że bank musi odpisać około jednej trzeciej kapitału, czyli pokryć z własnej kieszeni — tłumaczy menedżer banku. Badania pokazały ciekawy sposób myślenia frankowiczów. Otóż po gwałtownym skoku kursu CHF w 2015 r. jednym z głównych wątków narracji o problemie frankowym był wzrost nominalnej wartości kredytu do spłaty. Mówiło się o więźniach franka i ludziach zamkniętych w mieszkaniach, których wartość jest niższa od zadłużenia. Tymczasem, jak się okazuje, zainteresowanie umorzeniem części kredytu jest wśród klientów niemal śladowe. Ofertę obcięcia długu o 15 proc. pod rozwagę wzięłoby 7 proc. frankowiczów. Gdyby bank podwoił stawkę i umorzył 30 proc. kredytu, odsetek zainteresowanych wzrósłby do 8 proc. Co ciekawe, umorzenie 30 proc. długu jest tożsame z przewalutowaniem kredytu przy zachowaniu wysokości raty, czym było zainteresowanych… 45 proc. badanych.

Nabici w złote podniosą głos

Całe badanie, choć ciekawe, ma w gruncie rzeczy niewielką wartość praktyczną. Na pytanie, co bank może zrobić, żeby zachęcić klientów do przewalutowania, aż 68 proc. uczestników odpowiedziało, że oczekuje podjęcia działań w celu poprawy sytuacji frankowiczów przez instytucje zewnętrzne i liczy, że rząd zmusi sektor do przewalutowana na korzystniejszych warunkach. Generalnie dominuje oczekiwanie, że bank przewalutuje kredyt po kursie z dnia podpisania umowy i dodatkowo zrekompensuje wyższy koszt kredytu z tytułu wzrostu wartości zadłużenia.

— W wypowiedziach pobrzmiewają echa dyskusji, jakie toczą się wokół kredytów frankowych. Klienci spodziewają się, że rząd nakaże przewalutowanie kredytów po atrakcyjnym kursie, że banki będą musiały podzielić się zyskami z kredytów w CHF. Z drugiej strony, badani wcale nie są przekonani, że przewalutowanie jest dobrympomysłem. Odpowiada im wysokość raty, a 40 proc. nie spodziewa się wzrostu kursu franka. Poza tym frankowicze wiedzą, że przewalutowanie oznacza przejście na WIBOR, który będzie rósł, podwyższając koszt kredytu — wyjaśnia przedstawiciel banku. To jeden z najciekawszych wątków badania. Frankowicze podejrzliwie patrzą na ofertę kredytów złotowych ze względu na spodziewany wzrost stawki WIBOR. Podejrzewają, że bank chce ich wciągnąć w hipotekę złotową, żeby na tym zarobić.

— Nie bez kozery banki ostrzegają, że po przewalutowaniu kredytów frankowych za kilka lat, kiedy stopy pójdą w górę, może pojawić się grupa kredytobiorców złotowych, domagających się rekompensaty za to, że zostali namówieni do zmiany waluty — mówi prezes jednego z banków.