Takiej różnicy zdań na temat kształtowania się sytuacji rynkowej w najbliższych 12 miesiącach nie było jeszcze nigdy, od kiedy na łamach PB publikujemy propozycje portfeli funduszy na kolejne lata. W założeniu są one przeznaczone dla cierpliwych inwestorów niepodejmujących decyzji pod wpływem krótkoterminowych zawirowań, zamożnych i nieco ponadprzeciętnie skłonnych do ryzyka (4 w skali 1-6). Nie jest to więc wyścig wyłącznie o uzyskanie jak najwyższej stopy zwrotu bez oglądania się na zagrożenia. To ostatnie doskonale uwidoczniło się w propozycjach na 2025 r.

Jeden z pięciu uczestników naszego quizu w ogóle zrezygnował z funduszy akcji w swoim portfelu. Przyznaje, że to posunięcie radykalne, które mogłyby uzasadnić tylko specyficzne okoliczności. I, jego zdaniem, uzasadniły. Innemu uczestnikowi rywalizacji nie przeszkadzają one jednak w... przeważaniu akcji w portfelu. Jeszcze inny jest z kolei neutralnie nastawiony do inwestycji w udziały w spółkach. Pokazuje to, jak duża jest rozbieżność prognoz dotyczących rozwoju sytuacji na rynkach finansowych u progu 2025 r. Ta niepewność uwidacznia się również w innych aspektach. Autor jednego z portfeli jest zdania, że obecna sytuacja na polskim rynku obligacji jest okazją, jaka zdarza się raz na kilkanaście lat. Inny jedną piątą aktywów ulokował w funduszu krótkoterminowych obligacji, traktując go jako substytut gotówki, po którą sięgnie dopiero, gdy na rynku pojawią się prawdziwe okazje.

Jak powstają portfele

W każdym portfelu może znajdować się maksymalnie dziesięć pozycji. Do ich skonstruowania przedstawiciele firm doradczych wykorzystali ogółem 36 funduszy prowadzonych przez 17 TFI. Trzy to TFI zagraniczne w tym sensie, że ich produkty są zarejestrowane poza Polską (tzw. fundusze luksemburskie). Dopuszczamy taką możliwość, o ile fundusze mają jednostki rozliczane w złotych, bo rodzima waluta stanowi punkt odniesienia dla większości Polaków. Jest też drugi warunek - muszą to być fundusze otwarte niewypłacające dywidend. Funduszami, które zostały wykorzystane w więcej niż jednym portfelu, są Allianz Obligacji Ultra Długoterminowych, Franklin Biotechnology Discovery, Investor Małych i Średnich Spółek Rynków Rozwiniętych, Ipopema Obligacji Uniwersalny, Quercus Akumulacji Kapitału i Quercus Silver.

Zmiana alokacji portfeli będzie możliwa raz na kwartał, a więc po marcu, czerwcu i wrześniu.

W nowy rok wchodzę z mocno zdywersyfikowanym portfelem z przewagą akcji. Inflacja i bezrobocie pozostają pod kontrolą, a ponieważ gospodarka wciąż jest w fazie ożywienia, Fed nie ma powodu śpieszyć się z obniżaniem stóp procentowych. Jednak obecne oczekiwania rynkowe co do dalszych obniżek są nieco zbyt pesymistyczne, stąd pozycje w funduszu Franklin Biotechnology Discovery i Skarbiec Spółek Wzrostowych, które powinny korzystać na niższych stopach i dalszym rozwoju sektora sztucznej inteligencji. Ze względu na niskie wyceny związane z ryzykiem geopolitycznym, które w ciągu roku powinno ustępować, mam też zdecydowanie optymistyczne podejście do polskiego rynku akcji, zwłaszcza małych i średnich spółek. Dotyczy to również polskich obligacji długoterminowych, które obecnie również są nieadekwatnie wyceniane. Dalsze globalne ożywienie gospodarcze powinno wspierać sektor surowcowy, wspomagany przez kolejne stymulusy chińskiego rządu, stąd obecność w portfelu Allianz Global Metals and Mining i Schroder Asian Opportunities. Wciąż optymistycznie postrzegam też rynek złota. W portfelu mamy również 20-procentowy zapas gotówki w postaci funduszu Quercus Dłużny Krótkoterminowy na ewentualne zakupy w przypadku niespodziewanych przecen.

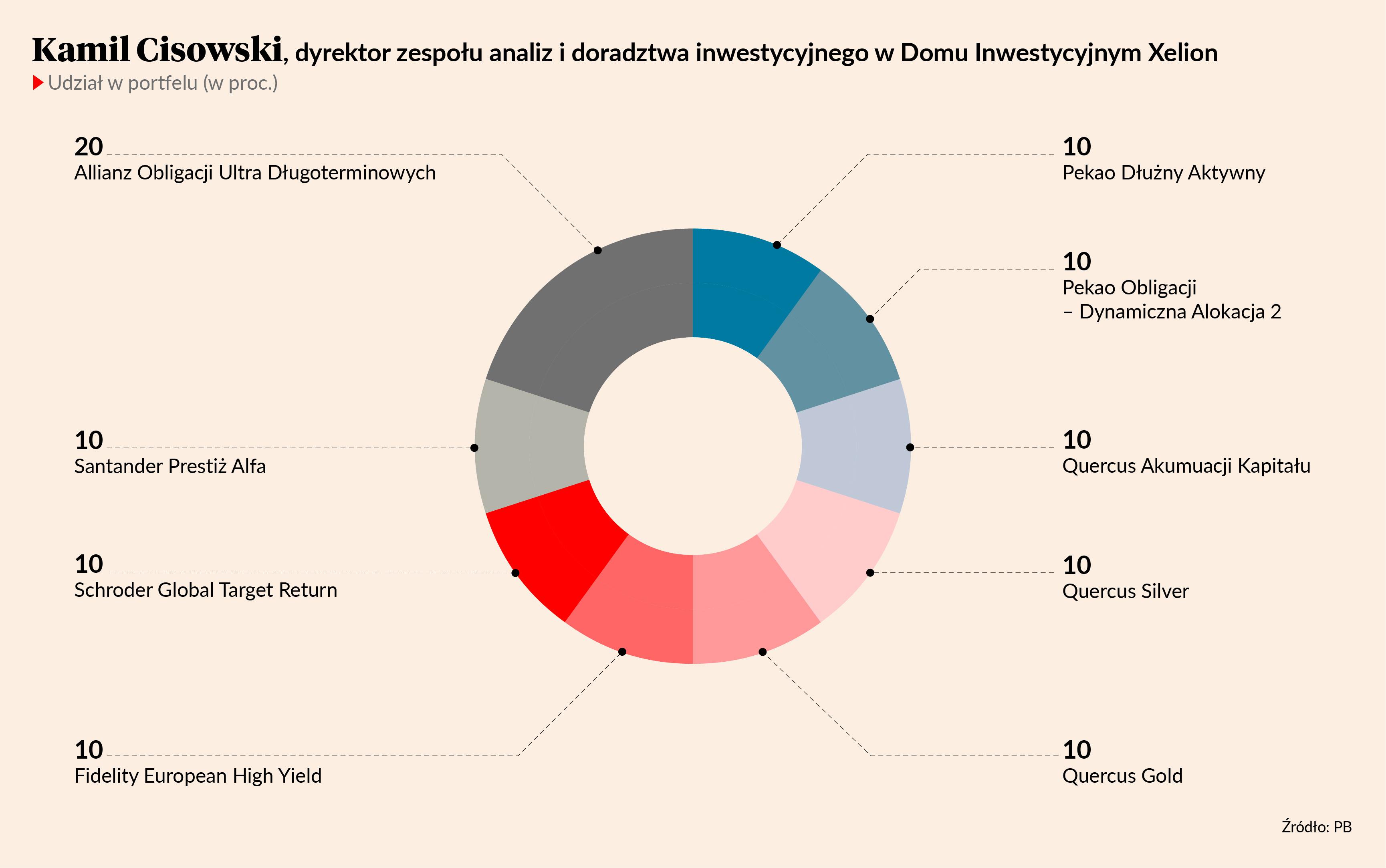

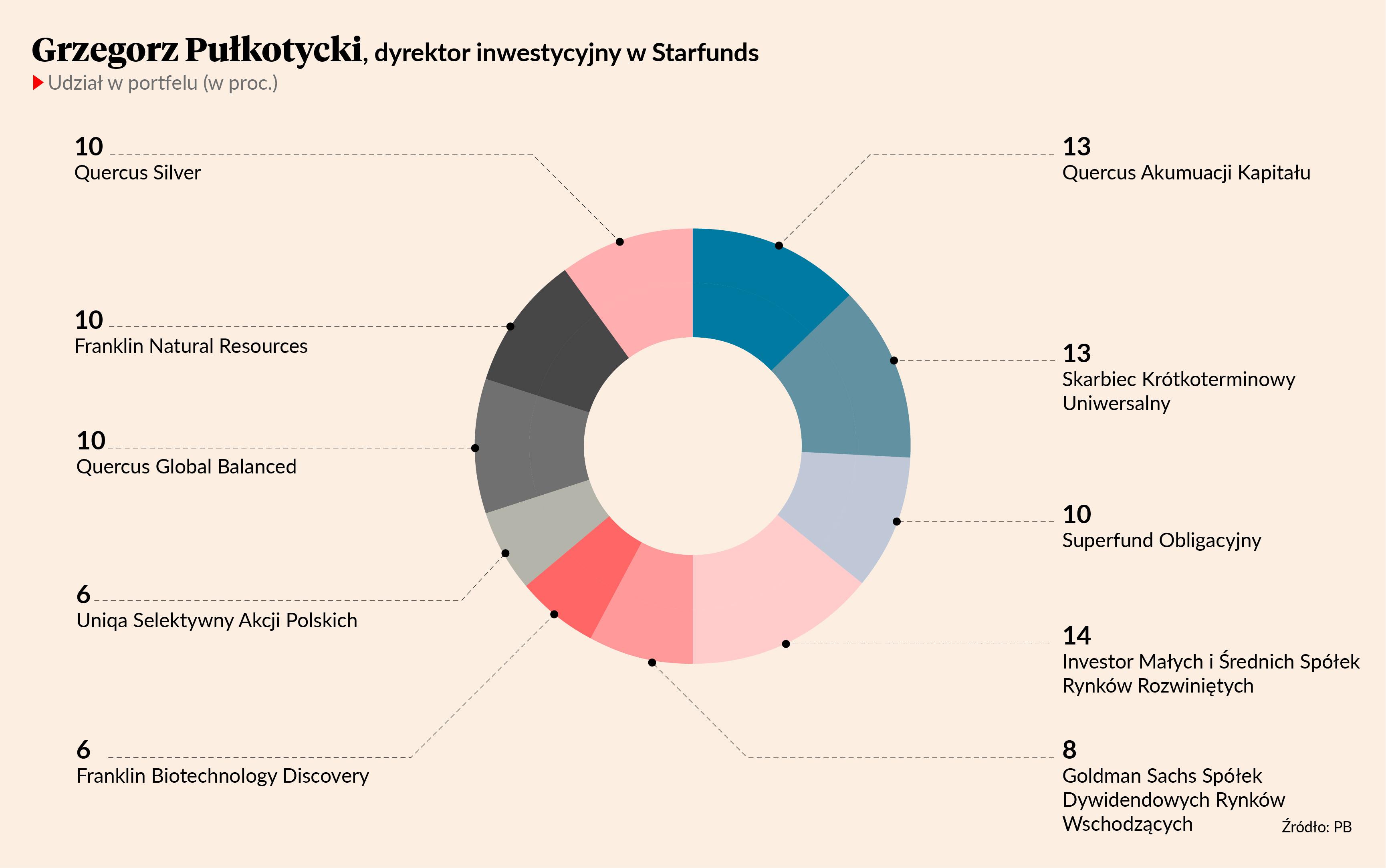

Struktura mojego portfela mówi sama za siebie – spodziewam się, że kolejne miesiące przyniosą potężne turbulencje na globalnych rynkach akcji. Ich całkowity brak w portfelu jest posunięciem radykalnym, możliwym tylko w specyficznych okolicznościach, które jednak wydają się spełnione. Wyceny na najważniejszym rynku, USA, są skrajnie wysokie, w grudniu pojawiły się sygnały sprzedaży: malejąca szerokość rynku, silny spadek kursów małych spółek. Liczę, że - dokonując przebudowy portfela po pierwszym kwartale 2025 r. - będę kupować akcje przy atrakcyjniejszych wycenach. Moja główna teza inwestycyjna na ten rok brzmi: obawy o ponowny wzrost inflacji i ogromny deficyt fiskalny Stanów Zjednoczonych - które spowodowały skok rentowności amerykańskiego długu skarbowego, niezwykły w trakcie obniżek stóp procentowych - są mocno przesadzone. Z tego powodu największą pozycją w portfelu jest fundusz, który w ciągu ubiegłego roku przyniósł inwestorom stratę, ale charakteryzuje się unikatowo wysoką tzw. duracją [średni ważony czas do wykupu obligacji - red.]. Pozostałe dwie ryzykowne pozycje to produkty zależne od cen złota i srebra, które mogą w 2025 r. zarobić więcej niż akcje. Reszta portfela to wyróżniające się jakością zarządzania fundusze dłużne i absolutnej stopy zwrotu.

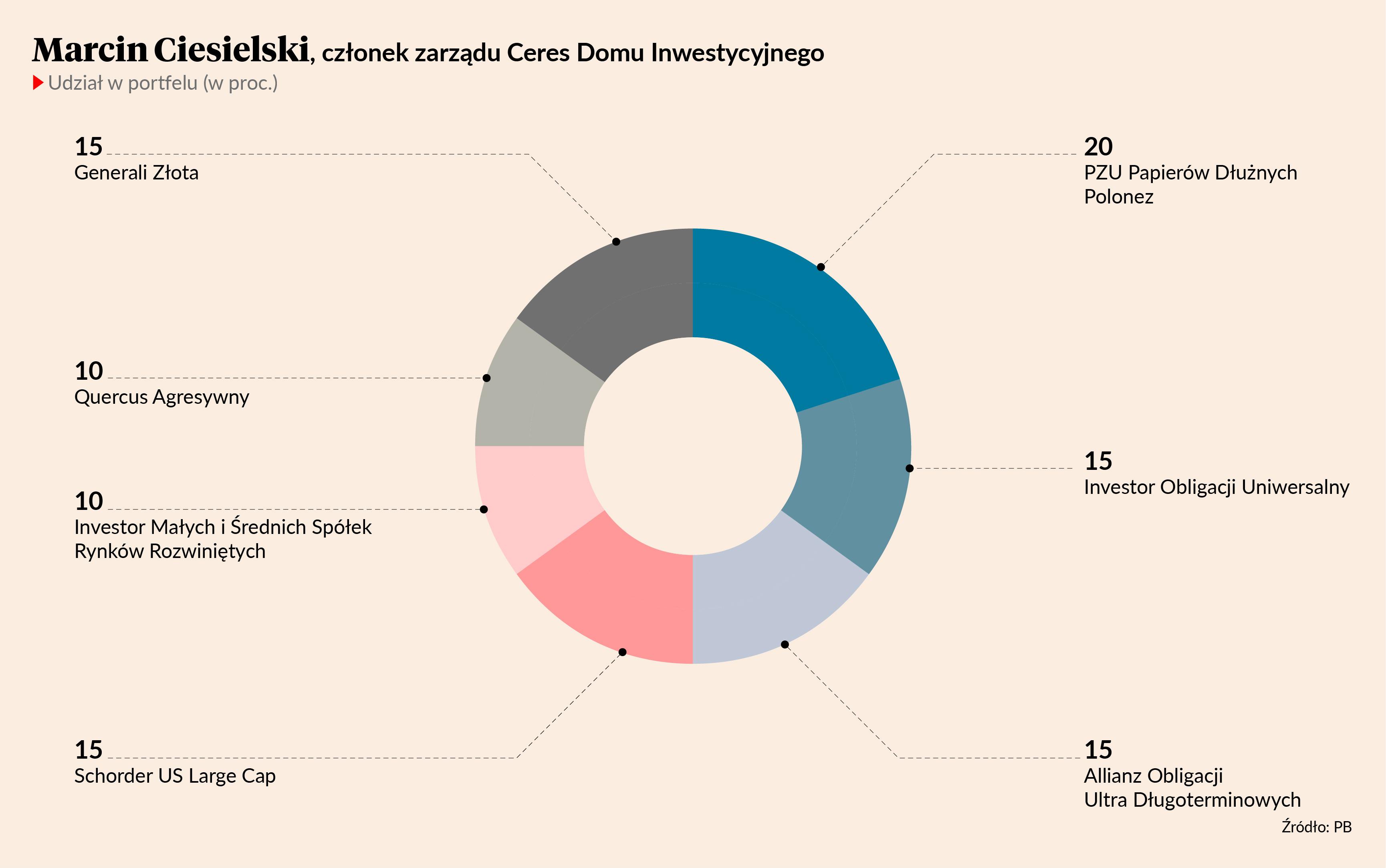

Mimo dobrych perspektywach dla rynków należy zachować ostrożność. Jestem neutralnie nastawiony do rynków akcyjnych, pozytywnie do długoterminowego długu oraz do metali szlachetnych. Część dłużną alokuję w długoterminowe obligacje skarbowe, zarówno poprzez polskie: PZU Papierów Dłużnych Polonez, Investor Obligacji Uniwersalny, jak i amerykański Allianz Obligacji Ultra Długoterminowych. Uważam, że 2025 będzie rokiem silnego spadku rentowności, co powinno przynieść nawet dwucyfrowe stopy zwrotu obligacji o długiej duracji. Część udziałową inwestuję w akcje dużych spółek amerykańskich poprzez: Schroder US Large Cap i mniejszych poprzez Investor Małych i Średnich Spółek Rynków Rozwiniętych, a także akcje polskie poprzez Quercus Agresywny. Akcje amerykańskie nadal pozostaną silne, zakładam wzrost szerokości rynku - do hossy na dużych spółkach powinny dołączyć mniejsze. Akcje polskie były słabe w drugiej połowie 2024 r., wyceny spółek są bardzo atrakcyjne i mogą one być głównymi beneficjentami poprawy sytuacji w Ukrainie. W portfelu nie mogło zabraknąć złota poprzez Generali Złota. Uważam, że obecne otoczenie geopolityczne i makroekonomiczne bardzo sprzyja metalom szlachetnym. Dodatkowo złoto obniża ryzyko portfela oraz poprawia jego oczekiwaną stopę zwrotu.

Moja propozycja portfela na 2025 r., a przynajmniej na pierwsze trzy miesiące, opiera się na trzech tezach inwestycyjnych. Po pierwsze, zachowanie rynków akcji jest pochodną oczekiwań co do trajektorii zysków spółek. Pozytywny scenariusz w zakresie ich dynamiki został już zdyskontowany, o czym świądczą historycznie wysokie wyceny akcji, szczególnie w Stanach Zjednoczonych. Po drugie, wkraczając w piąty rok od początku pandemii i związanych z nią bezprecedensowych działań stymulacyjnych, globalna gospodarka coraz bardziej się normalizuje. Rok 2025 pokaże, czy powrót do normalności będzie oznaczał znaczny spadek inflacji i stóp procentowych, co złagodziłoby hamujący wpływ polityki monetarnej na wzrost gospodarczy. Po trzecie, analogie historyczne sugerują sporą zmienność w pierwszych miesiącach urzędowania nowego amerykańskiego prezydenta. Tym razem może być większa niż zwykle z uwagi na nieprzewidywalność Donalda Trumpa. Obserwowane w ostatnich tygodniach objawy euforii w niektórych segmentach rynku nakazują zachowanie większej ostrożności. Dlatego na początku roku przeważam w portfelu część dłużną.

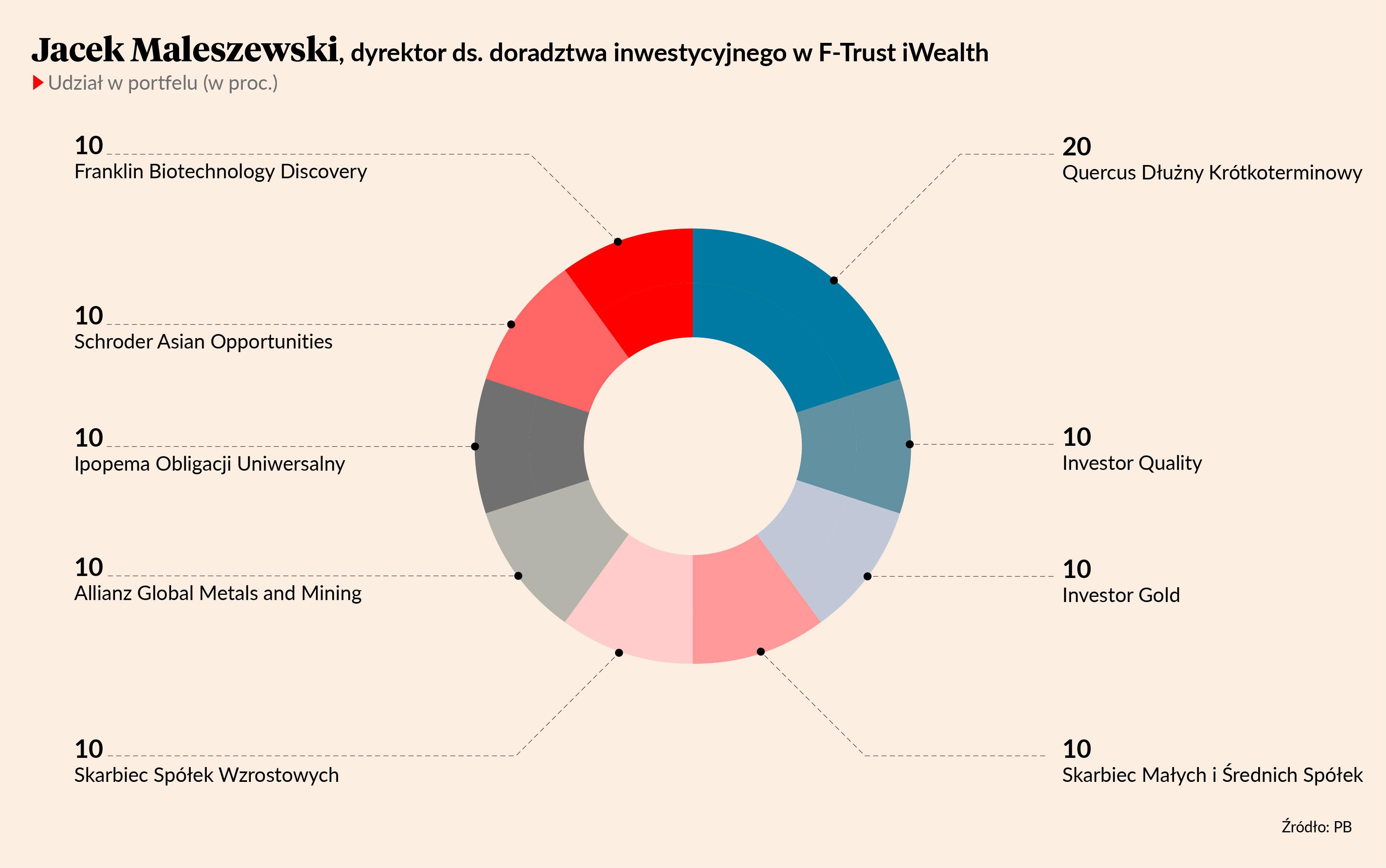

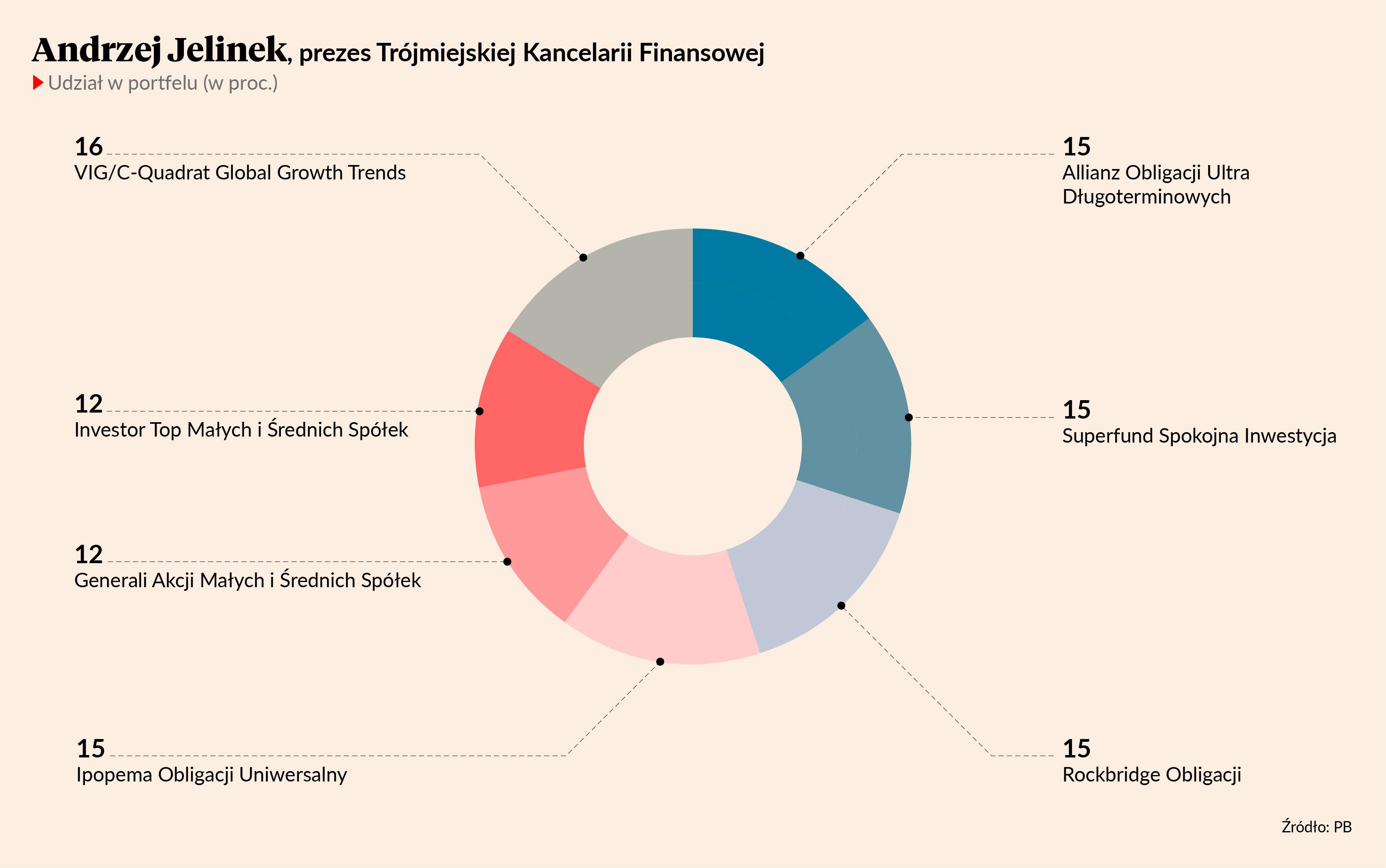

Przeważenie w portfelu części obligacyjnej wynika z oczekiwania, że przyniesie ona w 2025 r. wyniki bardziej stabilne, a być może nawet lepsze niż część akcyjna. Największy udział w moim portfelu mają fundusze polskich obligacji, jednak każdy z nich charakteryzuje się całkiem inną strategią. Jest to swego rodzaju zabezpieczenie, chociaż uważam, że wszystkie trzy przyniosą pozytywne stopy zwrotu w 2025 r., być może nawet dwucyfrowe. Uważam, że obecna sytuacja na polskim rynku obligacji jest okazją, jaka zdarza się raz na kilkanaście lat, i chcę to wykorzystać. Uzupełnieniem części dłużnej jest Allianz Obligacji Ultra Długoterminowych, inwestujący głównie w obligacje amerykańskie, ale również innych krajów rozwiniętych. Cecha wspólna tych rynków to trwające już cykle obniżek stóp procentowych. W Stanach Zjednoczonych mimo obniżek rentowność obligacji długoterminowych rośnie, zakładam jednak, że nie będzie to trwało wiecznie. Mniejszą część portfela stanowią agresywne pozycje akcyjne. Mimo wielu zagrożeń dla rodzimego rynku wstawiam dwa fundusze małych i średnich spółek z nadzieję na lepszy rok dla polskich akcji. Portfel uzupełnia VIG/C-Qudarat Global Growth Trends, który charakteryzuje się ograniczoną zmiennością.

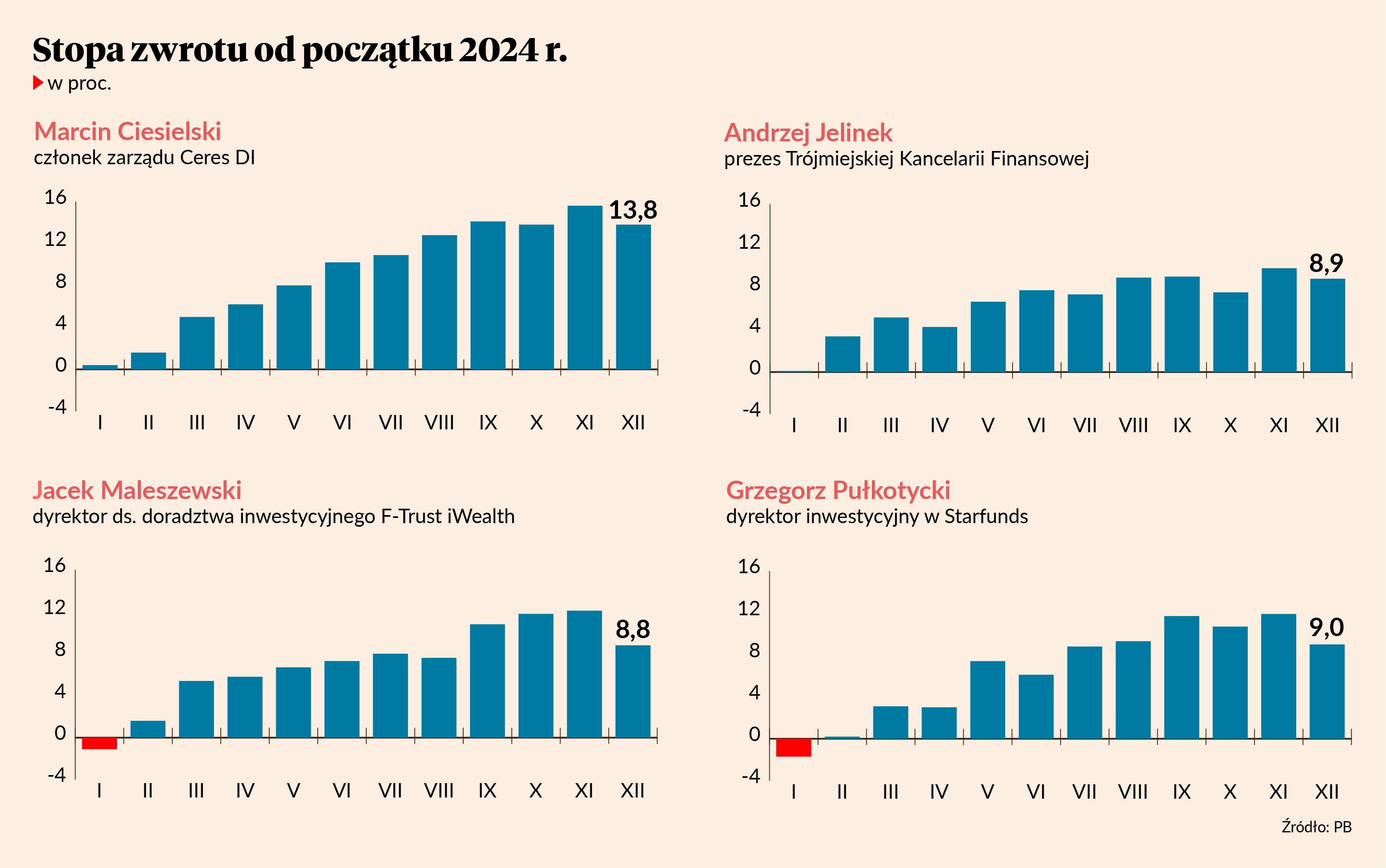

Kto był najlepszy w ubiegłym roku

Autorzy czterech z pięciu portfeli funduszy na 2025 r. uczestniczyli też w ubiegłorocznej edycji naszego quizu. Obowiązywały wówczas nieco inne zasady - zmian w portfelu można było dokonać tylko dwa razy w roku, na koniec dowolnego miesiąca. Portfele zaproponowane na 2024 r. przyniosły od 8,8 proc. do 13,8 proc. zysku. Najlepsza okazała się propozycja Marcina Ciesielskiego, który korekty dokonał tylko raz – na przełomie kwietnia i maja. Od tamtego momentu monitorował już tylko stopę zwrotu, która jako pierwsza przekroczyła 10 proc. i jako jedyna pokonała 15 proc., choć na koniec roku nieco spadła. Podobny los spotkał w grudniu 2024 r. portfele wszystkich uczestników.