15 stycznia nie jest najszczęśliwszym dniem dla naszej gospodarki. Rok temu o tej porze szwajcarski bank centralny przestał bronić kursu franka, skazując polskich kredytobiorców zadłużonych w tej walucie na bezsenność.

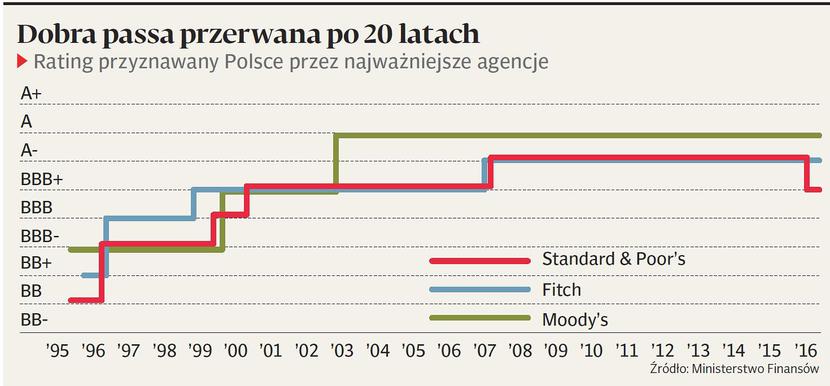

W rocznicę frankowego horroru trafiliśmy na cenzurowane jednej z agencji ratingowych — Standard & Poor’s (S&P) obniżyła ocenę wiarygodności kredytowej Polski z poziomu z „A-” do „BBB+” z perspektywą negatywną, która oznacza ryzyko, że w ciągu najbliższych dwóch lat spadniemy jeszcze niższej.

— S&P myli się w swojej decyzji i będzie musiała się z niej za jakiś czas wycofać — skomentował to w TVN24 Paweł Szałamacha, minister finansów.

Do piątku mieliśmy ocenę A minus, która świadczy o niskim poziomie ryzyka kredytowego, wysokiej zdolności emitenta do obsługi zobowiązań finansowych oraz przeciętnej odporności na wpływ niekorzystnych warunków gospodarczych.

W tej pierwszej lidze byliśmy z Andorą, Botswaną, Curacao, Litwą, Łotwą Malezją i Słowenią. Teraz mamy BBB plus, to nadal rating inwestycyjny, oznacza ryzyko kredytowe na średnim poziomie, dobrą wiarygodność finansową i wystarczająca zdolność do obsługi zobowiązań. Podwyższona jest natomiast podatność na niekorzystne warunki gospodarcze. Taki sam mają: Aruba, Hiszpania, Kazachstan, Malta, Peru, Meksyk, Tajlandia.

Polityka na celowniku

Jeszcze rok temu S&P patrzyła na Polskę wyjątkowo łaskawym okiem.

— Od 2007r. ocena ratingowa Polski sięgała poziomu „A-”, natomiast w lutym ubiegłego roku perspektywę podwyższono do pozytywnej, sugerując możliwy wzrost — zwraca uwagę Marta Petka-Zagajewska, Decyzja jest szokująca także dlatego, że od 1995 r., od czasu kiedy jesteśmy oceniani przez agencje, pięliśmy się w górę po szczeblach rynkowej wiarygodności i nigdy nie zakwestionowano jej w ten sposób. Szok dla ekonomistów znad Wisły jest tym większy, że jeszcze dwa lata temu krytykowali agencje ratingowe za… zbyt niską ocenę Polski.

Co sprawiło, że analitycy wylali kubeł zimnej wody na zawiadujących polską gospodarką? Przede wszystkim kwestie polityczne. W raporcie S&P można przeczytać, że niezależność i efektywność kluczowych instytucji jak Trybunał Konstytucyjny czy media publiczne, jest od wyborów osłabiana. Agencji widzi też ciemne chmury nad niezależnością banku centralnego. Kolejne cięcie ratingu grozi nam też, jeśli pogorszy się kondycja finansów publicznych. Na te zarzuty odpowiedział analitykom wicepremier i minister rozwoju.

— Nic złego nie dzieje się w państwie i gospodarce. Mamy niezależny bank centralny i chcemy, żeby taki pozostał. Finanse są bardzo stabilne, deficyt jest poniżej 3 proc. PKB, a chcemy utrzymywać go nawet znacznie niżej — ripostuje Mateusz Morawiecki.

Także dla ekonomistów argumentacja S&P jest mało przekonująca. — Agencje mają prawo oceniać aspekty polityczne i instytucjonalne, ale musi to być odpowiednio wyważone z oceną siły fundamentów makroekonomicznych — podkreśla Piotr Bujak, ekonomista PKO BP.

S&P większych zastrzeżeń do naszej gospodarki nie ma. Tempo wzrostu PKB w najbliższychlatach pozostanie powyżej 3 proc. Sytuacja fiskalna nie będzie się poprawiała, ale też nie jest przewidywane znaczące pogorszenie. Deficyt ma jedynie przejściowo wyskoczyć powyżej 3 proc. PKB.

Oberwie budżet

Ministerstwo Finansów (MF) krytykuje raport S&P, bo jego konsekwencje będą najmocniej odczuwalne właśnie przy ul. Świętokrzyskiej. Już w piątek kurs euro skoczył niemal do 4,5 zł, a w poniedziałek spodziewana jest jeszcze większa wyprzedaż — tym razem także obligacji

To spowoduje, że resort finansów będzie pewnie w nadchodzących miesiącach zapożyczał się na rynku na gorszych warunkach, a część inwestorów nie będzie chciała robić interesów w kraju z ratingiem kategorii „BBB”. W tym roku musimy pożyczyć aż 180 mld zł, a koszt obsługi długu już wyemitowanego to ponad 30 mld zł i choć udało się go obniżyć, to w kolejnych latach trzeba się szykować na większe wydatki.

Jarosław Niedzielewski z Investors TFI raportu S&P nie bagatelizuje, ale przypomina, że podczas ostatnich kryzysów agencje ratingowe nie zawsze trafiały z ocenami. To samo wypomina MF, które zwraca uwagę, że w 2011 r. to właśnie S&P jako jedyna obcięła najwyższy możliwy rating USA i do tej pory nie wrócił on do dawnego poziomu.

— Dużo poważniejszy dla gospodarki był demontaż OFE, a wtedy agencje milczały. Nie zmienia to jednak faktu, że chcieliśmy mieć w Warszawie Budapeszt to mamy, idziemy dokładnie taką samą drogą. W 2011 r. Węgrom obniżano rating, później do poziomu spekulacyjnego. Po latach okazało się, że z tamtejszą gospodarką nie jest tak źle, agencje zmieniają nastawienie, a chłopcem do bicia staje się Polska — mówi dyrektor Departamentu Inwestycji w Investors TFI.

Decyzja S&P ma jeszcze dodatkowy smaczek, bo tego samego dnia swoją ocenę wydała inna agencja ratingowa Fitch, która patrzy na nas zdecydowanie łaskawiej i pozostawiła nam rating na poziomie „A-” ze stabilną perspektywą.

— Raporty Fitch’a i Międzynarodowego Funduszu Walutowego jasno wskazują, że gospodarka i rezerwy walutowe są mocne. Poza tym jeszcze niedawno byliśmy w procedurze nadmiernego deficytu, wzrost gospodarczy był wolniejszy, saldo na rachunku bieżącym gorsze, a ratingu nikt nam nie obniżał — przypomina Zbigniew Jakubowski, wiceprezes Union Investment TFI.

Dlatego decyzja S&P tak mocno oburza rządzących, którzy wprost nazywają ją niewłaściwą z punktu widzenia analizy finansowej i ekonomicznej. Jako argumenty przytaczają ostatni raport Banku Światowego, który podniósł nam prognozę wzrostu PKB na ten rok do 3,7 proc., i niezłe wyniki sprzedaży obligacji w złotym i euro.

— Zrozumiała byłaby zmiana perspektywy z pozytywnej na neutralną lub nawet negatywną, ale redukcja samego ratingu wydaje się nieuzasadniona — uważa Piotr Bujak. © Ⓟ

Ratingowe credo

W analizie kredytowej agencja ratingowa bierze pod uwagę 5 głównych czynników na podstawie, których wystawia krajowi ocenę. Analitycy pochylają się nad efektywnością instytucjonalną i zarządzaniem w danym państwie, analizują strukturę gospodarki i perspektywy wzrostu oraz sytuację i elastyczność w finansach. Istotne dla wiarygodności kraju są też płynność zewnętrzna i międzynarodowa pozycja inwestycyjna, a także elastyczność i sposób prowadzenia polityki monetarnej.