Niskie stopy procentowe w Polsce sprawiają, że coraz więcej osób zastanawia się nad przewalutowaniem swojego kredytu walutowego na złote. O ile zdecydowana większość kredytów we franku nie pozostawia wątpliwości co do opłacalności takiego posunięcia (rata może wzrosnąć o połowę lub więcej), to w przypadku kredytów w euro może być różnie.

Stawka WIBOR 3M, będąca najpopularniejszą bazą wyliczania oprocentowania kredytów hipotecznych, notuje rekordowo niskie poziomy, aktualnie wynosi 2,76 proc., co sprawia, że kredyty mieszkaniowe w złotych jeszcze nigdy nie były tak nisko oprocentowane. Czy ktoś, kto ma w portfelu kredyt w euro powinien rozważyć zmianę jego waluty na złote? Wszystko zależy od momentu zadłużania się w euro.

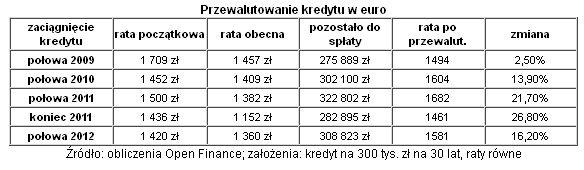

Generalna zasada mówi, że warto zainteresować się przewalutowaniem, gdy spełnione są dwa warunki: aktualnie oferowane kredyty są oprocentowane niżej niż ten, który spłacamy, a kurs waluty naszego kredytu jest obecnie niższy niż ten w momencie zaciągania pożyczki. Gdyby przeanalizować lata 2009-2012, w których sprzedawało się najwięcej kredytów w euro (w połowie 2010 r. było to ponad 20 proc. rynku) to okaże się, że okresów, w których jednocześnie zachodziły oba warunki, nie było wiele, głównie dlatego, że aktualny kurs EUR/PLN (4,28) jest dość wysoki.

Najwyżej euro notowane było w połowie 2009 r. oraz pod koniec 2011 r. Kurs EUR/PLN przekraczał wówczas 4,50. Ale drugi z tych okresów to duża popularność kredytów w euro, a co za tym idzie niskie marże. Aktualne oprocentowanie kredytu z lata 2009 r. to 3,9 proc., a z końca 2011 tylko 2,2 proc. Natomiast przeciętny kredyt w złotych to dziś prawie 4,4 proc.

Aby przewalutowanie przebiegło jak najmniej boleśnie, warto pamiętać, że istotną częścią kosztów jest tzw. spread, czyli prowizja banku pobierana przy wymianie waluty. By spłacić kredyt walutowy trzeba kupić walutę i oddać ją bankowi. Jeśli uczynimy to w banku kredytującym, najprawdopodobniej zapłacimy 3-4 proc. Na szczęście jest możliwość zakupu waluty poza bankiem i wówczas koszty będą niższe, można oszczędzić ok. 7-8 tys. zł przy kredycie na 300 tys. zł.

Ale nawet uwzględniając niższy spread (do obliczeń uwzględniliśmy 1-proc. prowizję) okazuje się, że zmiana waluty z euro na złote zawsze oznaczać będzie wzrost raty. Najmniejszy będzie w przypadku kredytu zaciągniętego w połowie 2009 r. Kurs EUR/PLN wynosił wówczas 4,5, a średnia marża kredytu w euro to 3,7. Po przewalutowaniu takiego kredytu na złote (z marżą 1,6 p.p.) rata wzrośnie o 2,5 proc. W przypadku kredytu na 300 tys. zł będzie to wzrost o 37 złotych. W pozostałych analizowanych przypadkach wzrost wynosić będzie co najmniej kilkanaście procent. Najwięcej zmieniłaby się rata kredytu z końca 2011 r., bo choć kurs EUR/PLN przekraczał wówczas 4,55, to marże były niskie (2 p.p.), co sprawia, że przy przewalutowaniu znacznie wzrosłoby oprocentowanie takiego kredytu, a miesięczna rata powiększyłaby się o prawie 27 proc.

Korzyścią z przewalutowania jest ustabilizowanie rat. Kredyty złotowe są mniej podatne na wahania, gdyż o wysokości miesięcznego oprocentowania decyduje tylko oprocentowanie kredytu, które zależne jest od stawek WIBOR. W przypadku kredytów walutowych pod uwagę trzeba brać nie tylko oprocentowanie (tu bazą jest EURIBOR lub LIBOR), ale i kursy walut, a te mogą zmieniać się bardzo dynamicznie, co bezpośrednio wpływa na zmianę raty.

Osoby, które mają dość wahań raty kredytu w euro powinny zainteresować się przewalutowaniem, ale zwracając uwagę na moment jego przeprowadzenia. Im w danej chwili kurs EUR/PLN będzie niższy, tym lepiej.