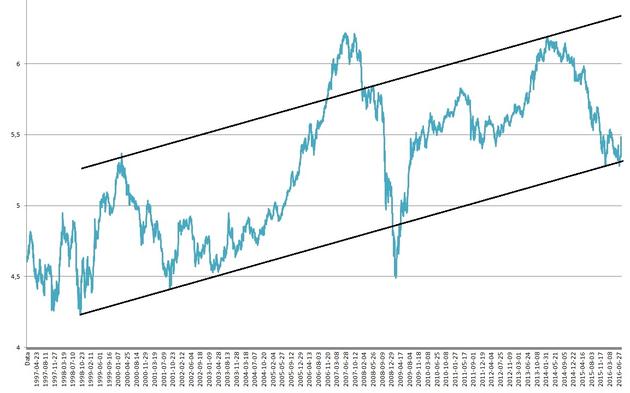

Od szczytu z lutego 2014 r. do dołka sprzed blisko miesiąca stworzony przez „pb.pl” Indeks Banków Frankowych (IBF) stracił 59,6 proc. wartości. Twarde dno wskaźnik ma już za sobą, a w ciągu kilku lat z nawiązką odrobi całość strat z frankowej bessy, jeśli tylko analogie historyczne sprawdzą się i tym razem, wynika z naszej analizy. Wskaźnik zbudowaliśmy na bazie notowań pięciu banków o największym zaangażowaniu w kredyty frankowe: PKO BP, BZ WBK, Millennium, mBanku i Getin Noble Banku.

Reakcja inwestorów na przedstawione we wtorek założenia planu restrukturyzacji kredytów frankowych graniczyła z euforią, a to może być dopiero początek wieloletniej hossy. IBF, w którym każda z pięciu instytucji w każdym momencie ma taką samą wagę, zyskał na wtorkowym zamknięciu 13,4 proc., sięgając 240 punktów. Pozytywnym sygnałem jest nawet nie sama siła tego ruchu, ale przede wszystkim miejsce z którego zostało wyprowadzone odbicie oraz schematy zachowania notowań IBF w ostatnich 20 latach (za moment rozpoczęcia obliczania IBF przyjęliśmy 7 stycznia 1997 r., a PKO BP oraz Getin Noble dołączyły do niego wraz z dniem swoich debiutów giełdowych).

Dno sprzed miesiąca, wraz z wcześniejszym dołkiem ze stycznia, wypadły niemal dokładnie na dolnym ograniczeniu kanału opisującego całość historii notowań IBF. Z jednej strony pociąga to za sobą niskie prawdopodobieństwo spadku poniżej tych dołków (IBF tylko raz w historii chwilowo spadł poniżej tego wsparcia, a było to na dnie kryzysu finansowego). Z drugiej stanowi dobrą podstawę do budowy formacji podwójnego dna z linią szyi na wysokości 254 punktów. Przełamanie tego pułapu, znajdującego się o 5,6 proc. powyżej wtorkowego zamknięcia, oznaczałoby zwyżki IBF o kolejne 29 proc. Nie wyprzedzajmy jednak faktów, obowiązujący trend średnioterminowy jest boczny, a to oznacza, że do przełamania oporu najprawdopodobniej będzie potrzebne nagromadzenie energii potrzebnej do zapoczątkowania nowego trendu.

Historia trzech poprzednich rynków byka pokazuje, że trend wzrostowy często rodził się w bólach. Później było jednak coraz lepiej. Od pierwszego zejścia IBF do dolnego ograniczenia kanału hossa trwała średnio 4 lata i 9 miesięcy, a w tym czasie wskaźnik zawsze dochodził co najmniej do górnego ograniczenia formacji (w bańce roku 2007 szczyt wypadł nawet powyżej górnego ograniczenia kanału). Jeżeli zatem analogia z poprzednimi hossami zadziała, szczytu wskaźnika IBF należałoby spodziewać się w kilkuletnim przedziale ze środkiem około drugiej połowy roku 2020 (wtedy właśnie upływa 4 lata i 9 miesięcy od pierwotnego dołka IBF w styczniu tego roku). Wówczas górne ograniczenie kanału będzie znajdowało się na wysokości 740 punktów, a to oznaczałoby potencjał wzrostu wskaźnika w tym horyzoncie o 208 proc. (czyli średnio o 30 proc. rocznie).

Długoterminowy kanał wzrostowy, widoczny w notowaniach indeksu IBF. Źródło: pb.pl.

2

2