Palców jednej ręki było latami zbyt wiele, by zliczyć polskie fundusze inwestycyjne otwarte koncentrujące się na rynku złota. Zmieniło się to wraz z rajdem cen kruszcu z lat 2019-2020. TFI jedne po drugim zaczęły otwierać fundusze odwołujące się do sytuacji na rynku złota.

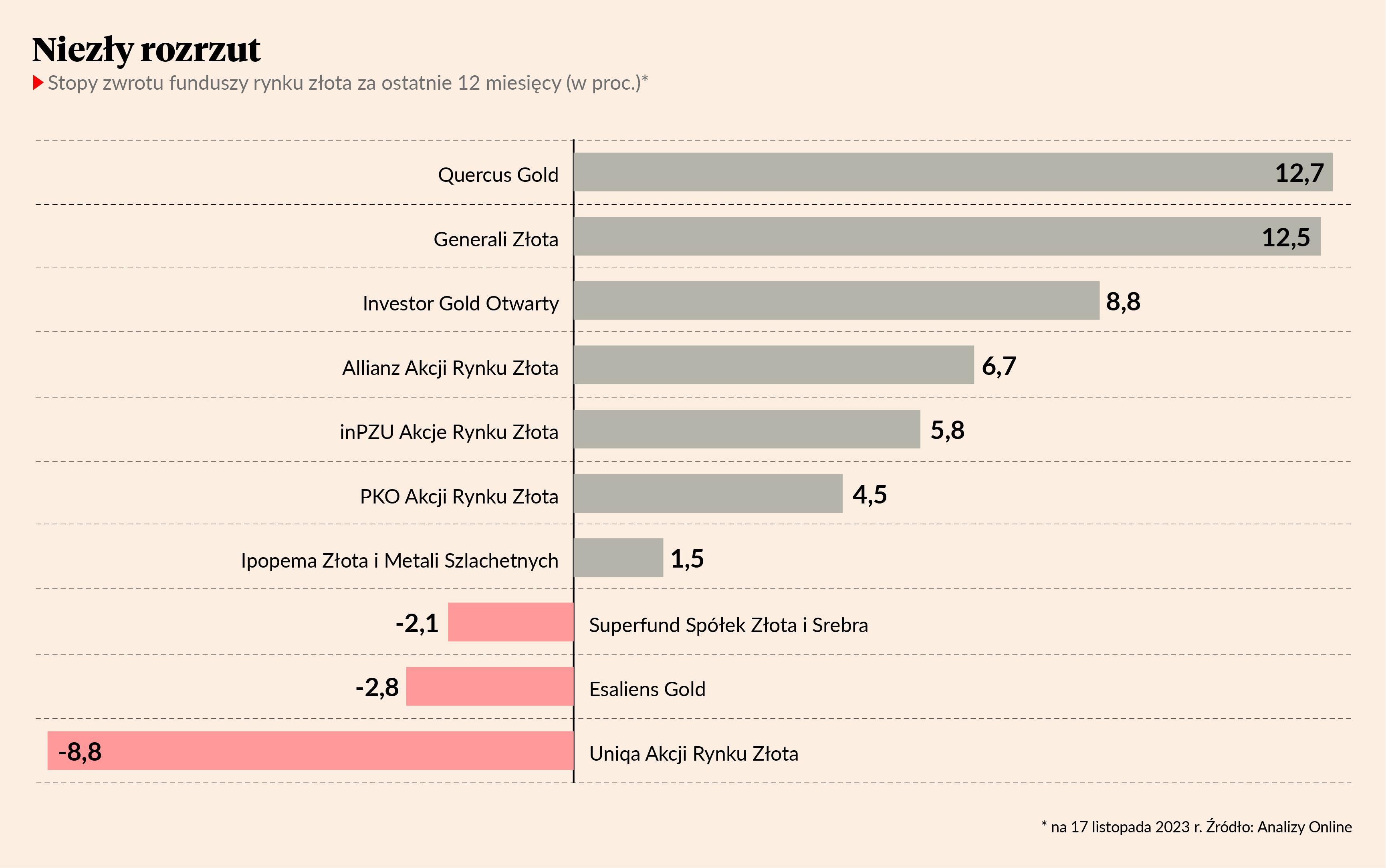

Wycena samego metalu od 2020 r. pozostaje właściwe w trendzie bocznym. Cztery razy przekraczała 2000 USD za uncję – ostatnio w października 2023 r. – co zaraz generowało impuls spadkowy. Mimo cofnięcia po październikowym szczycie kurs złota jest jednak obecnie około 14 proc. wyżej niż 12 miesięcy temu. Zbliżony wynik mają tylko dwa fundusze inwestycyjne odwołujące się do rynku kruszcu. Rozrzut wyników między najlepszym a najgorszym funduszem przekracza zaś 21 pkt proc.

Fundusze, których wyniki są zbliżone do zmian cen kruszcu to Quercusa Gold, i Generali Złota. Produktowi Quercus TFI chodzi wyłącznie o odwzorowanie ceny złota na rynku globalnym, a więc wyrażanej w amerykańskich dolarach. Ekspozycję na kruszec uzyskuje przez kontrakty terminowe na amerykańskiej giełdzie Comex, zdecydowaną większość kapitału trzymając w obligacjach. Strategia produktu Generali TFI jest związana ze złotem w formie sztab. Trzon ich portfeli stanowią ETC, czyli wehikuły inwestujące w złoto w wersji fizycznej, około 10 proc. aktywów trzyma w ETF-ie kupujących akcje spółek zajmujących się poszukiwaniem, wydobyciem, przetwarzaniem lub handlem złotem.

Podobną strategię do Generali Złota ma Investor Gold Otwarty, przy czym około 20 proc. aktywów lokuje w zagranicznym odpowiedniku Quercusa Gold. Produkt Investors TFI zauważalnie już jednak nie nadąża za wzrostem cen złota w ostatnich 12 miesiącach.

Dźwignia się zacięła

Za prawdziwą niespodziankę można uznać zachowanie funduszy, których ekspozycja na rynek złota to przede wszystkim akcje – kupowane bezpośrednio lub przez fundusze zagraniczne. Stanowią on większość produktów zbiorowego inwestowania na rynku złota oferowanych przez polskie TFI. Niezależnie od tego czy kupują akcje bezpośrednio czy nie powinny korzystać na tzw. dźwigni operacyjnej. Polega ona na tym, że jeśli kurs kruszcu rośnie to zyski spółek rosną szybciej. W efekcie kurs akcji powinien rosnąć wyraźniej od kursu złota. Działa to również w drugą stronę – spadek cen metalu powinien znajdować odzwierciedlenie w szybszej erozji zysków spółek i spadkach ich kursów. Tymczasem przy 14-procentowym wzroście ceny samego metalu, część funduszy akcji rynku złota ma w ostatnich 12 miesiącach problemy z osiągnięciem dodatnich stóp zwrotu. Te, którym się to udaje, wyraźnie nie nadążają za kruszcem.

Najgorzej w ostatnich 12 miesiącach idzie funduszowi Uniqa Akcji Rynku Złota. Uszczuplił kieszenie klientów o niemal 9 proc. Akurat ten fundusz łatwo jednak wytłumaczyć. Jego jednostki są wyceniane w złotych, a kruszec na rynkach globalnych jest wyceniane w amerykańskim dolarze. W walutach obcych wyceniane są także akcje spółek operujących na rynku złota. Na warszawskiej giełdzie takich podmiotów po prostu nie ma. Tymczasem Uniqa Akcji Rynku Złota od 21 lipca 2022 r. nie zawiera transakcji, które mają na celu zabezpieczenie ryzyka walutowego. Jego wynik jest więc zarówno pochodną zmian kursów spółek jak i walut obcych względem złotego.

W ofercie TFI dominują jednak produkty zabezpieczające ryzyko kursowe. Ich wynik powinien być więc odpowiednikiem procentowej zmiany ceny akcji kupionych do portfeli funduszy. I w zasadzie tak jest o czym świadczy porównanie wyników inPZU Akcje Rynku Złota do indeksu MSCI ACWI Select Gold Miners IMI. Fundusz inPZU jest produktem indeksowym. Co do zasady nie ma więc nawet ambicji bicia swojego benchmarku. Ten zaś – będąc wypadkową notowań grupy spółek - zachowuje się gorzej od kursu złota.

Zastrzegając anonimowość, jeden z zarządzających funduszami wskazuje, że dźwignia operacyjna co do zasady pomaga spółkom surowcowym w okresach dynamicznego wzrostu cen wydobywanego przez nie minerału. Tymczasem złoto w ostatnich 12 miesiącach podrożało, ale 11-procentowy wzrost trudno uznać za spektakularny, a jego efekty zniwelowała występująca równolegle inflacja kosztów.

W podobnym tonie wypowiada się Paweł Wieprzowski z departamentu zarządzania aktywami PKO TFI, które prowadzi największy fundusz odwołujący się do rynku złota (ma ponad 600 mln zł aktywów).

– Dźwignia operacyjna zwiększa wrażliwość na ceny kruszcu, ale także eksponuje spółki na czynniki kosztowe. Spółki wydobywające złoto zmagają się w ostatnim czasie z dynamicznym ich wzrostem, wywołanym globalną inflacją, która przekłada się na presję płacową, wzrost kosztów energii, maszyn itd. – tłumaczy Paweł Wieprzowski.

Wskazuje przy tym, że wyniki takich gigantów sektora złota, jak Barrick Gold czy Newmont w trzecim kwartale 2023 r. były relatywnie słabe, a Franco Nevada boryka się z regionalnym ryzykiem politycznym dotyczącym przyszłości kopalni Cobre Panama.

Złoto to nie wszystko

Przedstawiciel PKO TFI źródeł relatywnej słabości notowań spółek wydobywczych doszukuje się także w notorycznych odpływach kapitału z najpopularniejszych ETF-ów tego sektora.

- Część inwestorów może nie mieć przekonania co do trwałości ruchu cen złota, ponieważ głównym jego powodem jest napięta sytuacja geopolityczna i zakupy banków centralnych. Natomiast oczekiwana realna stopa procentowa w Stanach Zjednoczonych nie sprzyja bykom, bowiem jest na tyle wysoka, iż nie zachęca do zakupów metali szlachetnych – dodaje Paweł Wieprzowski.

- Wzrost niepewności na świecie zwykle stanowił wsparcie dla cen złota, ale czasem rzutował negatywnie na sentyment do ryzykownych aktywów. Inwestując w akcje zawsze należy uwzględniać również ryzyko specyficzne każdej spółki, związane z jej sytuacją operacyjną, wynikami i perspektywami. W tym roku pojawiały się m.in. sygnały o problemach z utrzymaniem planowanego poziomu wydobycia złota. O cięciach prognoz wydobycia na ten rok poinformowały chociażby Newmont i Barrick Gold, czyli dwie największe spółki w indeksie MSCI ACWI Select Gold Miners IMI. Warto też pamiętać, że część spółek wchodzących w skład tego indeksu poza wydobywaniem złota czerpie przychody również z innych surowców – wyjaśnia Tomasz Matras, dyrektor biura rynku akcji TFI PZU.

Na to, że nie wszystkie fundusze odnoszące się w nazwie i polityce inwestycyjnej do rynku złota koncentrują się wyłącznie na tym metalu zwraca także uwagę Piotr Humiński, zarządzający Ipopemą Złota i Metali Szlachetnych. Posługując się przykładem zarządzanego przez siebie funduszu wylicza, że operuje on również na rynku srebra platyny i palladu, a na koniec października 2023 r. 12-miesięczna stopa zwrotu z palladu była na minusie ponad 40 proc., co siłą rzeczy musiało znaleźć odzwierciedlenie w wynikach funduszu.