Pod koniec października nowojorskie kontrakty terminowe na złoto były notowane po 2009 dolarów za uncję trojańską. W samym październiku kurs królewskiego metalu poszedł w górę o 7,5 proc. po bolesnych spadkach w sierpniu i wrześniu.

Generalnie złoto w 2023 r. nie wypada źle. Licząc od początku stycznia dolarowe notowania kruszcu poszły w górę prawie o 10 proc. po tym, jak przez poprzednie dwa lata właściwie stały w miejscu. Od ponad trzech lat kurs złota utrzymuje się w dość szerokim trendzie bocznym, wahając się od 1615 USD do 2075 USD za uncję. Kanał ma więc szerokość 460 USD i na bazie analizy technicznej obiecuje bardzo interesujące rozstrzygnięcia w momencie jego wybicia (obojętnie czy to dołem, czy górą).

Złoto nie bije rekordów? Zdejmij dolarowe okulary

Sceptycy mogą twierdzić, że przez ostatnie trzy lata złoto zdecydowanie rozczarowało. Mimo niewidzianej od 40 lat fali inflacyjnej, globalnej epidemii, wojny Rosji z Zachodem oraz niepokojów na Bliskim Wschodzie żółty metal jest niemal dokładnie tam, gdzie był trzy lata temu. Od tego czasu zyskał raptem 6,75 proc.

Tyle że to mocno wypaczony obraz sytuacji. Po pierwsze, owa wieloletnia konsolidacja pojawiała się po tym, jak „barbarzyński relikt” w latach 2018-20 podrożał prawie o 80 proc., nijako uprzedzając wszystkie turbulencje, jakie dotknęły nas pod roku 2019. Polisa ubezpieczeniowa zatem zadziałała. Po drugie, jako inwestorzy z Polski powinniśmy doskonale rozumieć, że na złoto nie warto patrzeć tylko przez dolarowy pryzmat, który często potrafi zniekształcić prawdziwy obraz. Od 2021 r. dolar jest nadzwyczajnie mocny, co zawdzięcza zdecydowanemu antyinflacyjnemu kursowi Rezerwy Federalnej i najwyższym od 22 lat stopom procentowym w USA.

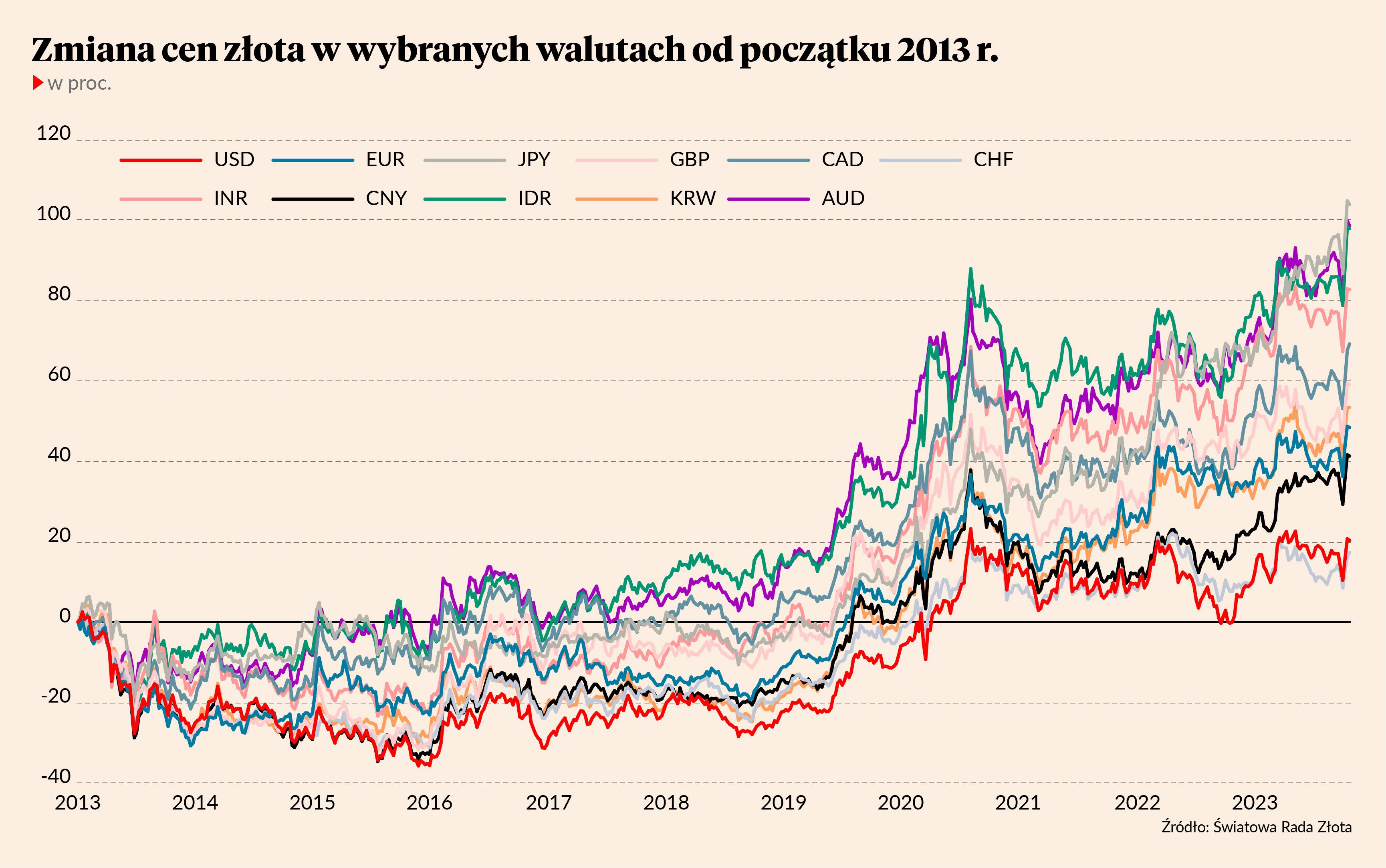

Co prawda złoto nie bije dolarowych rekordów, ale ustanawia je w wielu innych ważnych walutach. Królewski metal w 2023 r. był (lub nadal jest) rekordowo drogi dla inwestorów z Chin, Indii, Japonii, Wielkiej Brytanii, Kanady, Australii, Turcji, Indonezji, Izraela, Hongkongu, RPA, Danii, Norwegii czy Szwecji. W połowie października o włos od rekordu byliśmy w przypadku cen złota wyrażonych w euro (zabrakło 28 centów).

Z głównych walut wymienialnych kruszec nie ustanowił nowego maksimum jedynie we franku szwajcarskim. A także w walutach naszego regionu, gdzie historyczne rekordy padły w roku ubiegłym. Dotyczyło to m.in. polskiego złotego, rosyjskiego rubla czy czeskiej korony. Wszędzie tam szczyt wypadł w marcu 2022 r., na początku rosyjskiej agresji na Ukrainę.

Warto odnotować, że 26 października padł nowy rekord cen złota wyrażony w Specjalnych Prawach Ciągnienia (SDR). To jednostka rozrachunkowa Międzynarodowego Funduszu Walutowego, która zbudowana jest z koszyka najważniejszych walut wymienialnych. Od 2022 r. SDR składa się z dolara amerykańskiego (waga: 43,38 proc.), euro (29,31 proc.), chińskiego juana (12,28 proc.), japońskiego jena (7,59 proc.) oraz brytyjskiego funta (7,44 proc.). Ceny złota wyrażone w SDR (czyli para walutowa XAU/XDR) rosną prawie nieprzerwanie od prawie ćwierć wieku. Po roku 1998 złoto straciło względem SDR-a tylko w roku 2000 (-0,8 proc.), w 2015 (-7,4 proc.) oraz 2021 (-0,4 proc.). A także podczas krachu sprzed dziesięciu lat, gdy całoroczna zmiana kursu XAU/XDR wyniosła -28 proc.

Rola złota w portfelu inwestora

W przytoczonych powyżej statystykach nie chodzi o to, aby wykazać, jakie to złoto jest wspaniałe i jak ładnie drożało przez poprzednie lata. Rzecz w tym, że oceniając przydatność żółtego metalu warto zrozumieć, do czego jest on w ogóle potrzebny. Rolą złota nie jest bowiem dostarczenie inwestorowi wysokich i powtarzalnych stóp zwrotu. Od tego są inne klasy aktywów. Przede wszystkim akcje, które w długim terminie zwykle na głowę biją swych konkurentów.

Natomiast zadaniem złota jest stabilizowanie stóp zwrotu ze zdywersyfikowanego portfela inwestycyjnego. Królewski metal jest swoistą polisą ubezpieczeniową realizowaną w sytuacji, gdy tradycyjne inwestycje zawodzą. A tak właśnie jest w tym i ubiegłym roku, gdy bezpieczne obligacje skarbowe przynoszą inwestorom pokaźne straty.

Po drugie, złoto jest szczególną klasą aktywów dla inwestorów z krajów, których władze nie za bardzo przejmują się prawem własności, nie zawsze przestrzegają zasad państwa prawa i które tolerują wysoka inflację. Dla inwestorów z wszelakich rynków wschodzących złoto jest dodatkowym zabezpieczeniem na wypadek dewaluacji waluty krajowej. Aż nazbyt dobrze w ostatnich latach doświadczyli tego mieszkańcy Turcji, Polski, o Argentynie nawet nie wspominając.

I wreszcie po trzecie, warto przyjąć do wiadomości fakt, że zdecydowana większość inwestorów na świecie nie ocenia przydatności złota przez pryzmat zmian cen wyrażonych w dolarze amerykańskim. Dla inwestora z Polski ważne jest, ile kosztuje uncjowa moneta u pobliskiego dilera. Tak samo patrzy na to inwestor z Berlina, Stambułu czy Szanghaju. W końcu wszystkim im chodzi o zabezpieczenie i powiększenie siły nabywczej w miejscu, w którym żyją i w którym zamierzają skorzystać ze zgromadzonego kapitału.