Turbulencje na giełdach światowych w kwietniu przyprawiły wielu inwestorów o ból głowy i zwątpienie we własną strategię inwestycyjną. Spowodowały jednak także, że liczne spółki wyprzedawane w panice stały się na powrót atrakcyjnie wycenione, a inne potwierdziły siłę na spadkowym rynku. Dlatego z uwagą obejrzałem webinar z udziałem prof. Krzysztofa Borowskiego poświęcony analizie technicznej spółek z GPW. Wiem, że analiza techniczna ma tyluż zwolenników, co przeciwników, ale cykliczny przegląd wykresów pozwala dostrzec zmieniające się lub umacniające tendencje.

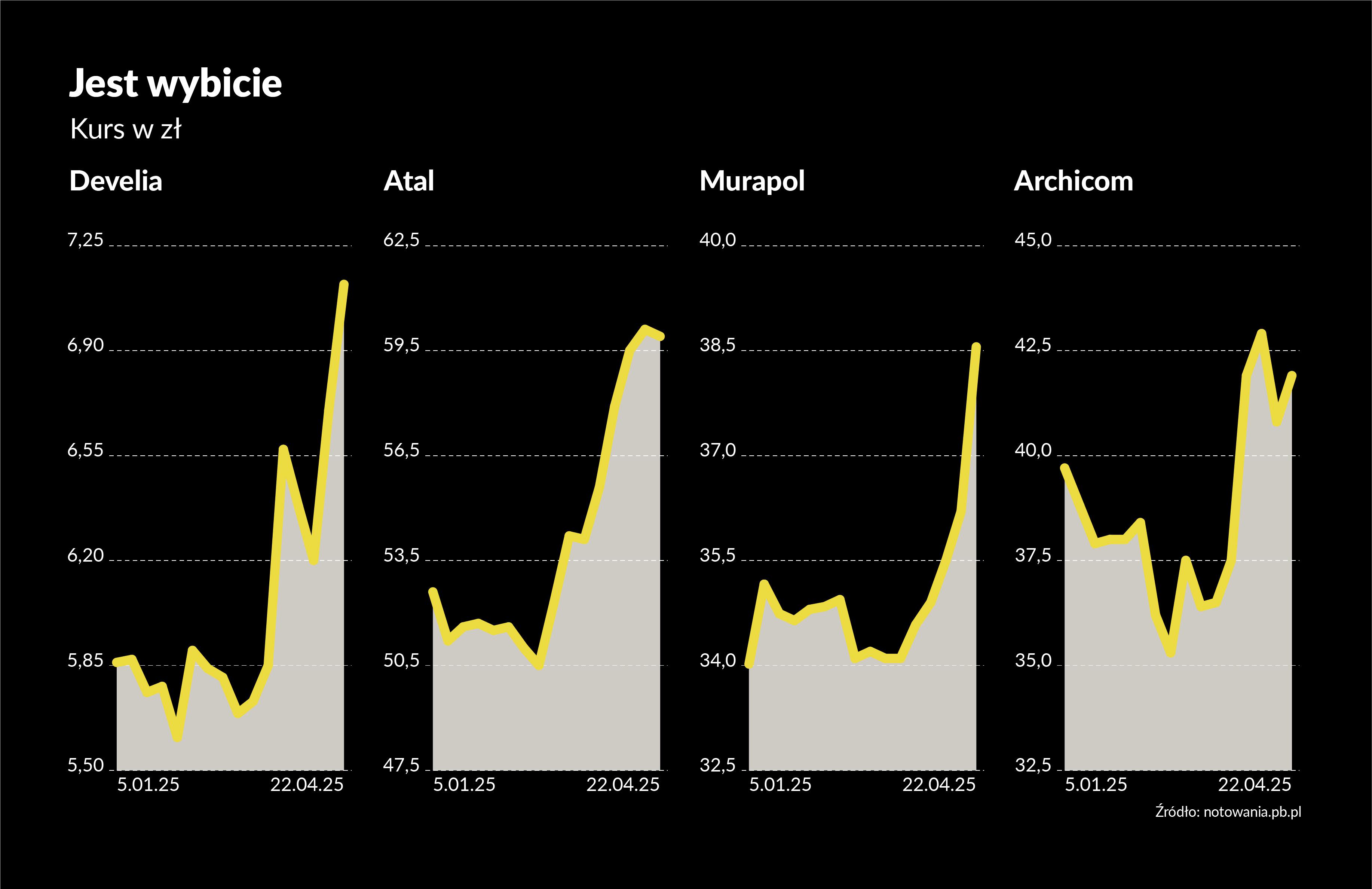

Moją uwagę przykuły spółki deweloperskie, w których notowaniach widać ewidentne wybicie z kilkumiesięcznej konsolidacji. Prof. Borowski za ciekawe uznał wykresy Atalu, Develii, Murapolu i Archicomu. Zresztą cały WIG-Nieruchomości urósł od początku kwietnia o 5,5 proc., a więc dwa razy bardziej niż WIG.

Segment popularny, średni czy premium – co to oznacza?

Zanim przejdziemy do analizy sytuacji na rynku nieruchomości, warto się zorientować, według jakich kryteriów eksperci kategoryzują mieszkania. Przeglądając raporty analityków o giełdowych deweloperach, często czytamy, że oferta jednej spółki koncentruje się na segmencie popularnym, innej na średnim, a jeszcze innej to oferta premium.

- Nie ma jasno ustalonego podziału, jeśli chodzi o segmenty rynku mieszkaniowego, ale cena mieszkania z grubsza zależy od dwóch czynników: lokalizacji i jakości wykonawstwa. Na tej podstawie można wyróżnić konkretne segmenty: popularny, średni, średnio-wyższy oraz premium. Segment popularny oznacza mieszkanie w dalszych dzielnicach (np. Ursus lub Białołęka w Warszawie), na osiedlach o gęstej zabudowie, gdzie infrastruktura jeszcze się rozwija – najczęściej są to mieszkania dwu- lub trzypokojowe. Segment ten przyciąga klientów, którzy muszą się posiłkować kredytem, stąd jego duża wrażliwość na poziom stóp procentowych. W wypadku segmentu średniego i średnio-wyższego mówimy o mieszkaniach o lepszej jakości wykonawstwa i bliżej centrum miasta, natomiast segment premium to luksusowe apartamenty w ścisłym centrum miasta – tłumaczy Piotr Palenik, analityk Noble Funds TFI.

Niższe stopy, większy popyt na kredyt

Zeszły rok był dość trudny dla deweloperów – wzrost cen wyhamował, a wysokie stopy procentowe utrudniały kupującym zaciągnięcie kredytu na dobrych warunkach. Słabnący popyt był też efektem zakończenia rządowego programu „Bezpieczny kredyt 2%”, który wcześniej napędził kupujących i doprowadził do skoku cen. Jednak na początku kwietnia Adam Glapiński, prezes NBP, dość nieoczekiwanie zmienił zdanie w sprawie stóp procentowych i pojawiła się spora szansa na ich rychłą obniżkę.

Co to oznacza dla wysokości rat kredytów, lepiej oddaje to, co dzieje się z prognozami dotyczącymi stawki WIBOR 3M, na której opiera się oprocentowanie większości hipotek. Według danych firmy Rankomat.pl instytucje finansowe spodziewają się, iż WIBOR 3M za dziewięć miesięcy może wynieść 3,64 proc., co oznaczałoby spadek o 2,21 pkt proc. w porównaniu z początkiem kwietnia.

„Gdyby taka prognoza się sprawdziła, rata kredytu z oprocentowaniem zmiennym – na 500 tys. zł na 30 lat – spadłaby z 3669 zł do 2931 zł, czyli o 738 zł" - wyliczył Jarosław Sadowski z Rankomatu.

Dla deweloperów to dobra informacja z dwóch powodów: po pierwsze, eksperci liczą, że niższe stopy pobudzą popyt na kredyt, co pomoże zwłaszcza spółkom działającym w segmencie popularnym. Po drugie, niższe stopy prawdopodobnie zatrzymają trend spadkowy cen mieszkań. Dołek koniunktury nie będzie więc zapewne ani długi, ani głęboki - i właśnie dlatego doszło do wybicia notowań spółek z branży.

- Deweloperzy w dwójnasób skorzystają na obniżce stóp procentowych. Niższe stopy procentowe to niższy koszt obsługi zadłużenia. Większość deweloperów finansuje się obligacjami, a wysokość odsetek zależy wtedy od marży oraz stawki WIBOR. Niższe stopy procentowe dla branży deweloperskiej to także potencjalnie wyższy popyt na lokale. Duży udział kupujących to osoby posiłkujące się kredytem hipotecznym, którego koszt również oparty jest na stawce WIBOR – tłumaczy Adam Anioł, analityk z Biura Maklerskiego BNP Paribas.

- Na cięciu stóp powinni skorzystać przede wszystkim deweloperzy budujący mieszkania z segmentu popularnego, którego klienci – najczęściej młodzi ludzie – nie mają gotówki na kupno mieszkania i muszą zaciągnąć kredyt – mówi Jarosław Jędrzyński, ekspert portalu rynekpierwotny.pl.

Dane z Biura Informacji Kredytowej (BIK) zdają się potwierdzać przypuszczenia ekspertów – liczba zapytań o kredyty mieszkaniowe wzrosła w marcu br. o 24 proc. r/r. Co więcej, z obserwacji zespołu ekonomistów BNP Paribas Polska wynika, że był to trzeci miesiąc wzrostu z rzędu po pół roku spadków – można zatem mówić o przełamaniu trendu.

Główni faworyci

Która spółka najbardziej skorzysta na obniżce? Według Davida Sharmy, analityka Trigon DM, najlepszym kandydatem jest Develia. Wrocławska spółka trafia idealnie w potrzeby osób, które chcą kupić mieszkanie dla siebie — zależy im na fajnej lokalizacji, większym metrażu i nie mają problemów z wzięciem kredytu. Ponadto 90 proc. sprzedaży spółki przypada na duże miasta, jak Warszawa, Kraków, Trójmiasto oraz Wrocław. To właśnie na tych rynkach cięcia stóp najbardziej pobudzą popyt, podkreśla analityk. Develia jest wymieniana także przez innych specjalistów.

- Najwięcej zyskają spółki działające w segmencie popularnym, które kierują ofertę do tzw. klientów kredytowych. Wśród głównych beneficjentów wymieniłbym Atal, Murapol, a także – w nieco mniejszym zakresie – Develię. Zwiększenie popytu w segmencie popularnym przełoży się też na ożywienie popytu na całym rynku – mówi Piotr Palenik.

- Na pierwszy rzut oka na obniżce stóp skorzystają spółki jak np. Murapol, który dużo buduje w segmencie średnim lub średnim-niższym, udziela dużo promocji oraz rabatów i notuje bardzo dobre wyniki sprzedażowe. Skorzystać mogą też Dom Development i Develia, które wykazały się odpornością na załamanie sprzedaży mieszkań w zeszłym roku. Wówczas na czternastu deweloperów aż dziesięciu odnotowało średni spadek sprzedaży na poziomie 40 proc., a te dwie spółki biły rekordy – argumentuje Jarosław Jędrzyński.

Z danych firmy JLL wynika, że w 2024 r. giełdowi deweloperzy sprzedali 40 tys. lokali – ponad 30 proc. mniej r/r. Tymczasem Develia sprzedała najwięcej mieszkań w historii. Dom Development miał rekordowe wyniki w IV kwartale 2024 r. i zapowiedział podwojenie budżetu na zakup gruntów. Zysk netto Murapolu w IV kwartale wzrósł o 280 proc. r/r, a zarząd Atalu – mimo niższych zysków – chce dziewiąty rok z rzędu wypłacić dywidendę.

W portfelu mam już jedną spółkę deweloperską – Echo Investment – która na razie nie dała mi wiele powodów do radości. Dlatego zastanawiam się nad dodaniem kolejnej – takiej, która nie tylko przetrwała zeszłoroczną flautę, ale potrafiła zarobić.

Nota prawna: wypowiedzi eksperta Noble Funds TFI nie są rekomendacją do zakupu akcji wymienionych spółek.

Cześć, jestem Inwestor Wojtek, postać, za którą stoją doświadczeni dziennikarze giełdowi i analitycy PB. Chcę za 25 lat mieć w portfelu 1 mln zł. Inwestuję prawdziwe pieniądze (zacząłem od 50 tys. zł) w akcje, obligacje i inne instrumenty finansowe. Chcę edukować i promować inwestowanie na rynku kapitałowym. Jestem transparentny: z odpowiednim wyprzedzeniem napiszę, że zamierzam kupić lub sprzedać dane walory.

Skład mojego portfela i stopę zwrotu można obserwować na notowania.pb.pl/inwestor-wojtek.

Zachęcam też do zapisania się na mój newsletter>> oraz wysłuchanie podcastów>>