Polski Fundusz Rozwoju (PFR) udostępnił formularz Oświadczenia o rozliczeniu subwencji w bankowości elektronicznej, co oznacza, że firmy mogą rozpocząć procedurę rozrachunków dotyczących tarczy finansowej 2.0. Na razie taką możliwość mają małe i średnie przedsiębiorstwa. W sumie chodzi o 7,1 tys. MŚP działających pod jednym z 54 kodów PKD. Firmy, które spełnią określone wymagania, mogą liczyć nawet na 100 proc. umorzenia.

Dwa miesiące na wniosek

Przedsiębiorcy mogą rozliczać subwencję za pośrednictwem bankowości elektronicznej w tym samym banku, w którym składali wniosek o udzielenie wsparcia. Co istotne - subwencję będą spłacali na inny rachunek, niż w przypadku tarczy finansowej PFR 1.0, a formularze wniosków nie będą zawierały wstępnej propozycji rozliczenia.

Zdecydowana większość banków udostępni klientom formularze rozliczeń 18 listopada, jednak w niektórych bankach ten proces może rozpocząć się nieco później. Aby ustalić, jak wygląda to w przypadku konkretnego beneficjenta, należy skontaktować się ze swoim bankiem.

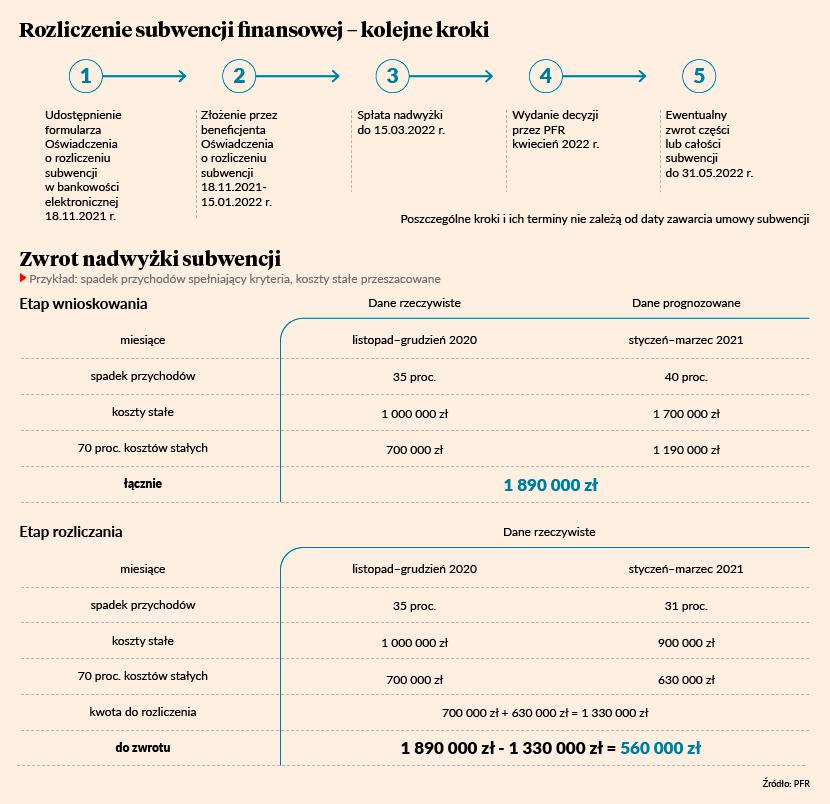

Wspomniane formularze należy składać do 15 stycznia 2022 r. – po tym terminie rozliczenie subwencji będzie dla małych i średnich firm niemożliwe. Co ważne, termin wydania decyzji umorzeniowych przez PFR nie zależy od momentu złożenia oświadczenia. Zatem przedsiębiorca może złożyć oświadczenie w dowolnym momencie w czasie trwania procesu rozliczenia i nie wpłynie to na termin otrzymania odpowiedzi.

W kwietniu 2022 r. PFR wyda firmom jedną z trzech decyzji: określi kwotę subwencji podlegającej zwolnieniu z obowiązku zwrotu (lub całkowitemu umorzeniu), wezwie do zwrotu całości wsparcia albo poinformuje o zidentyfikowaniu okoliczności, które uniemożliwiają ustalenie wysokości subwencji podlegającej umorzeniu. W tym ostatnim przypadku poprosi beneficjenta o dalsze wyjaśnienia.

Komu całkowite umorzenie

Które firmy mogą liczyć na 100-proc. umorzenie subwencji z tarczy 2.0? Te, które spełnią łącznie dwa warunki: utrzymają działalność gospodarczą do 31 grudnia 2021 r. i rozliczą nadwyżkę otrzymanej subwencji finansowej.

We wniosku o subwencję przedsiębiorcy prognozowali przychody oraz koszty stałe za okres od 1 listopada 2020 r. do 31 marca 2021 r. Zatem aby rozliczyć subwencję, muszą podać rzeczywiste koszty stałe oraz wysokość przychodów dla tego okresu. W wyliczeniu tej różnicy pomoże specjalny kalkulator, z którego można skorzystać w formularzu rozliczenia.

Przedsiębiorca musi sprawdzić, czy nastąpiła nadwyżka między wartością subwencji wyliczoną na podstawie przewidywanej wartości kosztów stałych oraz wysokości spadku przychodów, a subwencją, którą otrzymałby na podstawie kwoty rzeczywistych kosztów stałych oraz rzeczywistej wysokości spadku przychodów. Co w sytuacji, gdy taka nadwyżka występuje? Wtedy beneficjent będzie musiał zwrócić ją do 15 marca 2022 r. na indywidualny rachunek wskazany w potwierdzeniu oświadczenia.

Formularze i oświadczenia

To nie koniec obowiązków. Odbiorcy subwencji będą musieli załączyć do formularza oświadczenia o rozliczeniu pliki JPK w postaci xml wygenerowane z programu księgowego firmy (to ważne, bo inny format nie zostanie przyjęty). Mogą to być - zależnie od prowadzonej rachunkowości - pliki JPK_PKPIR lub JPK_KR. Przedsiębiorca powinien przygotować osobne pliki za okres od listopada do grudnia 2020 r. oraz za okres od stycznia do marca 2021 r.

Kwota wskazana w oświadczeniu o rozliczeniu nie musi być równa tej, która podlega zwrotowi na rzecz PFR. W sytuacji, gdy beneficjent częściowo spłacił subwencję przed terminem złożenia oświadczenia o rozliczeniu, wtedy powinien samodzielnie pomniejszyć kwotę wskazaną w oświadczeniu o wartość wszystkich zwrotów dokonanych w ramach tarczy finansowej PFR 2.0.

Jeśli przedsiębiorca w trakcie wnioskowania o subwencję nie dołączył poprawnych dokumentów o umocowaniu, odnajdzie w formularzu dodatkowe pole, tzw. oświadczenie retrospektywne. Jego zaznaczenie oznacza poświadczenie, że był umocowany do złożenia wniosku o udzielenie subwencji. Co istotne, poza złożeniem tego oświadczenia musi w ciągu 14 dni dostarczyć do banku dokumenty potwierdzające umocowanie.

Poznaj program konferencji online “CFO Excellence 2022”, 20 stycznia 2022 >>

PKD wpisywane przez przedsiębiorcę w formularzu ma charakter jedynie informacyjny. Należy podać tu wiodące PKD firmy – nie musi ono jednak występować na liście 54 kodów PKD, które warunkowały udział w programie.

PFR zaprasza przedsiębiorców, którzy otrzymali subwencje, na bezpłatne szkolenia online dotyczące zasad rozliczania. Eksperci powiedzą, jak rozliczyć subwencję finansową, kiedy i gdzie złożyć oświadczenie, na jakie elementy warto zwrócić szczególna uwagę oraz jakie mogą być konsekwencje niezłożenia oświadczenia o rozliczeniu subwencji w terminie. Szkolenia będą prowadzone od poniedziałku do piątku. Można zarejestrować się na nie na stronie: https://pfrportal.pl/tarcza-finansowa-pfr-2-0/

Regulamin i wszystkie niezbędne informacje dotyczące rozliczania i umarzania subwencji przedsiębiorcy mogą znaleźć na www.pfrsa.pl.

Od 19 stycznia do 28 lutego 2022 r. PFR udostępni w bankowości elektronicznej formularz oświadczenia o rozliczeniu dla mikrofirm. Po upływie tego terminu formularz będzie niedostępny, a rozliczenie subwencji niemożliwe. Szkolenia dla mikrofirm rozpoczną się w styczniu 2022 r.