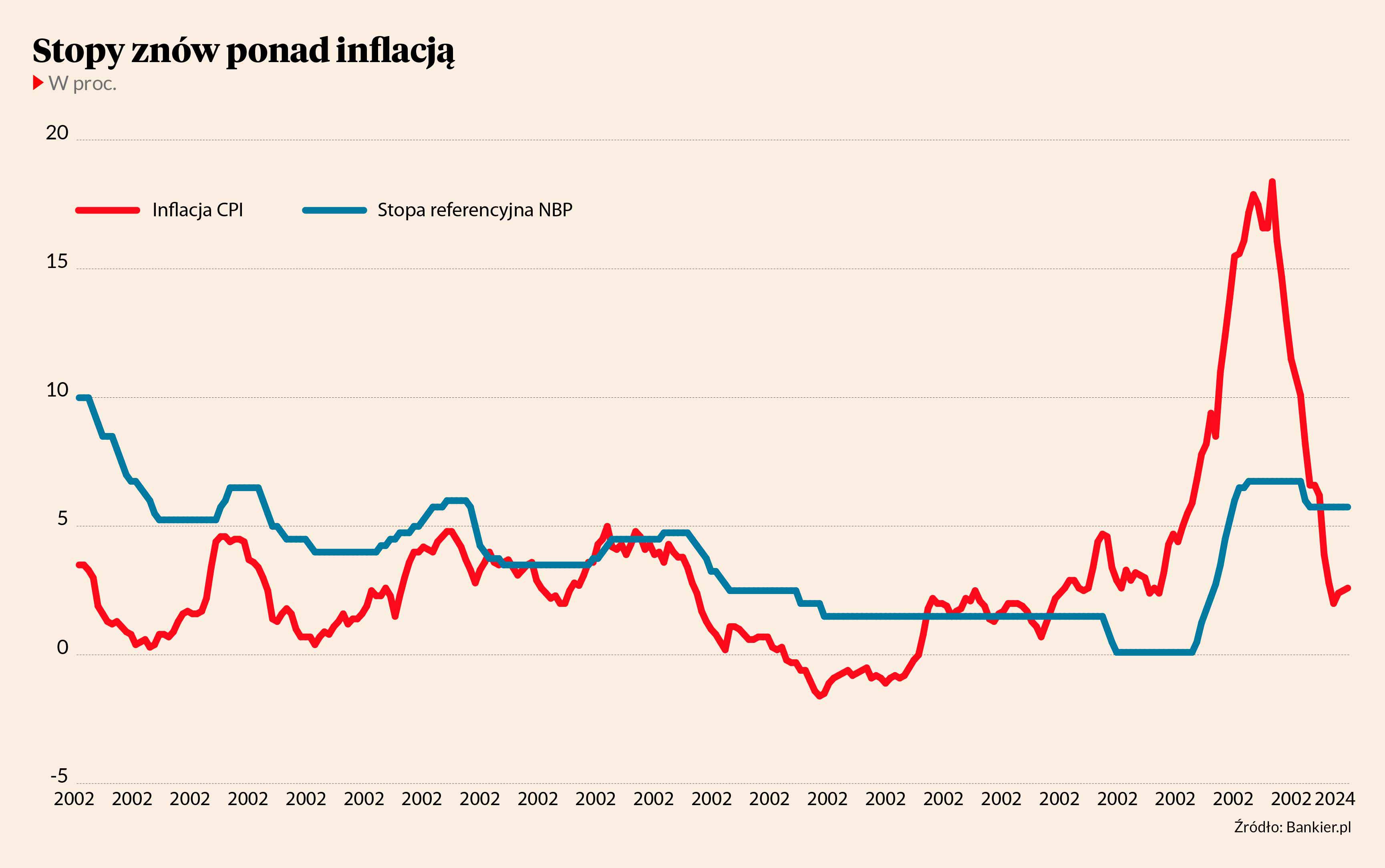

Od początku 2017 r. do końca ubiegłego roku Polacy doświadczali realnie ujemnych stóp procentowych. Tzn. za wyjątkiem kilku miesięcy stopa referencyjna Narodowego Banku Polskiego była utrzymywana poniżej inflacji CPI, wskutek czego pieniądze ulokowane we względnie bezpiecznych instrumentach finansowych (np. na lokatach bankowych czy w obligacjach) traciły na sile nabywczej nawet po uwzględnieniu wypłaconych (i niskich) odsetek.

Był to stan represji finansowej, w ramach której bank centralny dokonywał transferu kapitału od oszczędzających do dłużników. Ci pierwsi mieli do wyboru albo pogodzić się z realną utratą części oszczędności na skutek inflacji, albo zmuszeni byli podjąć wyższe (i często niechciane) ryzyko na rynkach kapitałowych (np. w obligacjach GetBacku) czy w nieruchomościach (np. w apartamentach turystycznych z tzw. gwarantowaną stopą zwrotu). Były to zatem ciężkie czasy dla ludzi chcących względnie bezpiecznie przechować swoje oszczędności.

Wiatr zmian podniósł stopy

Polityka monetarna ostatnich lat – i szerzej całej drugiej dekady XXI wieku - stała pod znakiem skrajnego zaniżania stóp procentowych i drenowania zasobów oszczędności. Dopiero wielka inflacja wywołana reakcją władz na pandemię zmusiła bankierów centralnych do porzucenia ekspansywnego kursu. Przez poprzednie dwa lata stopy procentowe w niemal wszystkich krajach rozwiniętych poszły ostro w górę, nierzadko osiągając poziomy niewidziane od 15-20 lat.

Także w Polsce zabrano się do przywrócenia finansowej równowagi. Między październikiem 2021 r. a wrześniem 2022 r. stopa referencyjna NBP poszła w górę z 0,1 do 6,75 proc. i osiągnęła najwyższą wartość od 2003 r. Mimo zeszłorocznych przedwyborczych obniżek (łącznie o 100 pkt baz.) koszt kredytu w banku centralnym od początku 2024 r. przewyższa roczną dynamikę indeksu cen dóbr konsumpcyjnych (czyli CPI). Ba, od pary miesięcy ta różnica jest całkiem spora – realna stopa procentowa w Polsce (liczona ex post) od marca przekracza 3 proc.

Co prawda już dane za lipiec pokażą wyraźny wzrost inflacji CPI (za sprawą skokowej podwyżki taryf na energię), ale wszelkie prognozy zakładają, że począwszy od 2025 r. tempo wzrostu cen znów zmaleje. Pojawiły się nawet szanse, że po raz pierwszy od sześciu lat doświadczymy trwałego powrotu inflacji CPI do 2,5-procentowego celu. Jeśli te prognozy się sprawdzą, to teraz najprawdopodobniej otwiera się „okienko procentowe”, w którym można ulokować pieniądze we względnie bezpieczny sposób i przy oprocentowaniu przekraczającym przyszłą inflację.

Co wybierają Polacy?

W danych widać, że od kilku miesięcy coraz więcej ludzi stawia własne pieniądze na taki właśnie scenariusz. Od marca do maja 3-letnie oszczędnościowe obligacje (TOS) skarbu państwa stanowiły około połowę sprzedaży wszystkich tego typu papierów – wynika ze statystyk Ministerstwa Finansów. To spora zmiana, ponieważ przez poprzednie kilka lat hitem były obligacje antyinflacyjne – czyli takie, których odsetki są pochodną inflacji CPI. Odwrót od papierów indeksowanych inflacją ku stało oprocentowanym trzylatkom to jasny sygnał, że w narodzie wyraźnie zmalał strach przed inflacją.

W pierwszym półroczu na obligacje 3-letnie wydano ponad 17,2 mld zł. Dla porównania, na zakupy obligacji antyinflacyjnych (czyli 4-letnich COI oraz 10-letnich EDO) wydano łącznie 9,3 mld zł. Jeśli ktoś jest zainteresowany ulokowaniem pieniędzy w stosunkowo bezpiecznym miejscu (a za takie uchodzą papiery emitowane lub gwarantowane przez skarb państwa), to w zasadzie ma do dyspozycji trzy opcje.

Po pierwsze, może zainwestować w obligacje 3-letnie (TOS), które w sierpniowej ofercie gwarantują stałe oprocentowanie w wysokości 6,2 proc. w skali roku. Oznacza to, że ich nabywca wie, że po trzech latach otrzyma łącznie 19,78 proc. odsetek minus 19 proc. podatku Belki (czyli 16 proc. netto). Można też zgłosić obligacje do przedterminowego wykupu, co jednak będzie kosztowało 0,7 proc. ich wartości nominalnej.

Zwolennicy bezpiecznych procentów mogą teraz wybierać między trzema rodzajami obligacji skarbu państwa, które obecnie zostawiają lokaty bankowe daleko w tyle. Faktyczne wyniki osiągnięte na rynku obligacji skarbowych będą jednak zależały od tego, jak przez następne dwa-trzy lata kształtować się będą inflacja i stopy procentowe.

Po drugie, można kupić papiery 4-letnie indeksowane inflacją (COI). Tutaj jednak całkowita stopa zwrotu pozostaje nieznana. Wiadomo tylko, że po pierwszym roku na nasze konto trafi 6,55 proc. odsetek (minus podatek). W kolejnych rocznych okresach odsetkowych papiery te będą płacić odsetki według wzoru inflacja CPI + 1,5 proc. marży. Zatem wszystko zależy od tego, jak kształtować się będzie roczna dynamika wskaźnika CPI w latach 2026-28. A tego nikt nie wie i nawet nie za bardzo potrafi przewidzieć. Według lipcowej projekcji NBP w roku 2026 inflacja CPI wyniesie średnio 2,7 proc. Zakładając jej późniejsze utrzymanie na poziomie 2,5-procentowego celu inflacyjnego (co jest założeniem bardzo naiwnym), to obligacja COI będzie przynosić ok. 4 proc. rocznie. Czyli mniej niż to, co obecnie oferuje papier 3-letni. Ale tu wszystko zależy od przyjętych założeń. Jeśli inflacja CPI będzie niższa, niż się obecnie oczekuje, to wygranym będą obligacje o stałym oprocentowaniu. Ale jeśli tempo utraty siły nabywczej złotego ponownie przyspieszy, to zwycięzcą tego rankingu okażą się 4-letnie COI, 10-letnie EDO czy obligacje rodzinne (dostępne tylko dla beneficjentów programu Rodzina 800+).

Jest jeszcze opcja trzecia. Nie musimy korzystać z oferty Ministerstwa Finansów, aby nabyć obligacje skarbowe. Możemy też pójść na giełdę i kupić papiery skarbu państwa na rynku Catalyst. Tutaj patrzymy nie tyle na ich oprocentowanie (bo to potrafi być bardzo niskie), ale na rentowność w terminie do wykupu. To parametr, który mówi nam, jaką stopę zwrotu przyniesie dana obligacja, jeśli będziemy ją posiadać do terminu wykupu. W chwili pisania niniejszego artykułu rynek oferował rentowności rzędu 5,1-5,3 proc. w przypadku obligacji skarbowych o zapadalności rzędu dwóch-czterech lat. Za przykład niech posłuży nam obligacja z serii DS0727. Czyli papier o stałym oprocentowaniu (2,5 proc. rocznie) z terminem wykupu za dokładnie trzy lata (25 lipca 2027 r). Kalkulator rentowności podpowiada nam, że taka obligacja przy obecnej cenie rynkowej przynosi 5,25 proc. rentowności do wykupu brutto (tj. bez podatku).

To wprawdzie mniej niż w przypadku detalicznych TOS (6,2 proc.), ale może się okazać, że na takim papierze zarobimy więcej niż wybierając ofertę obligacji oszczędnościowych. Gdyby bowiem inflacja wyraźnie spadła i Rada Polityki Pieniężnej mocno obniżyła stopy procentowe, to w takim wypadku cena rynkowa obligacji o stałym oprocentowaniu zapewne wzrośnie, a jej posiadacze będą mogli dodatkowo zarobić, sprzedając ją na rynku przed terminem wykupu. To jak opcja na zgarnięcie dodatkowych kilku (lub nawet kilkunastu) procent w ciągu najbliższych dwóch lat.

Niewielki wybór w bankach

Istnieje jeszcze opcja czwarta w postaci lokat bankowych. Jednak w Polsce trudno jest znaleźć ofertę na terminy dłuższe niż 12 miesięcy. Są tylko trzy banki, które oferują depozyty zapadające za 24 miesięcy (lub później). We wszystkich przypadkach oferowane odsetki są niższe niż w przypadku obligacji skarbu państwa i wahają się od 2,5 do 5,0 proc. w skali roku. Także na lokatach 12-miesiecznych nie ma szału. Tu najlepsza oferta to 5,25 proc. I jest mało prawdopodobne, aby za rok udało się ją przedłużyć na takich samych bądź lepszych zasadach. Trend oprocentowania wkładów bankowych od półtora roku jest malejący i to w najbliższych miesiącach się raczej nie zmieni.

Reasumując, zwolennicy bezpiecznych procentów mogą teraz wybierać między trzema rodzajami obligacji skarbu państwa, które obecnie zostawiają lokaty bankowe daleko w tyle. Faktyczne wyniki osiągnięte na rynku obligacji skarbowych będą jednak zależały od tego, jak przez następne dwa-trzy lata kształtować się będą inflacja i stopy procentowe. A tego nikt nie jest w stanie przewidzieć.