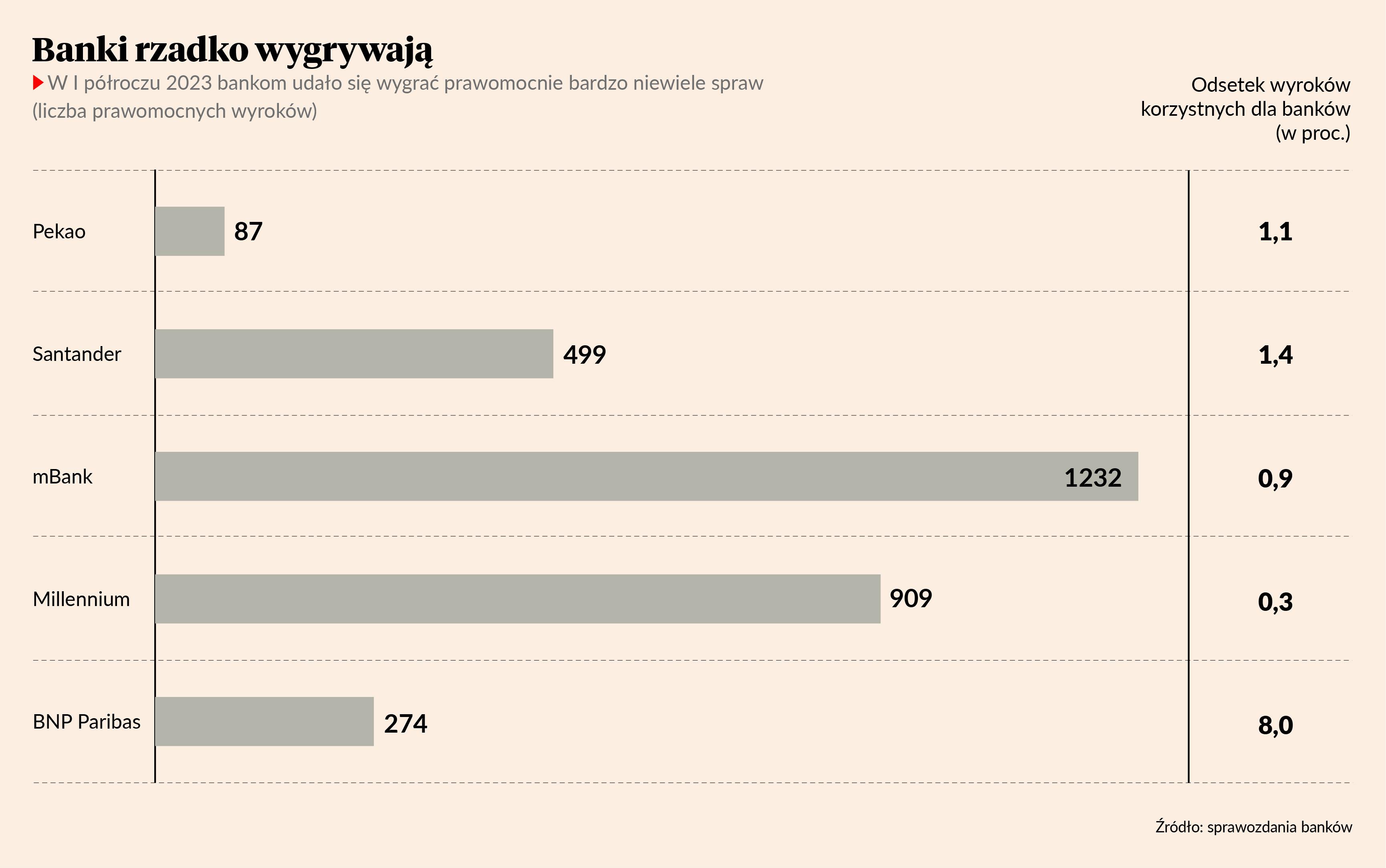

10 sierpnia 2023 r. zapadł wydał wyrok ustalający nieistnienie dwóch umów kredytów opartych na franku szwajcarskim zawartych z BNP Paribas. Nie byłoby w tym nic dziwnego (orzecznictwo dotyczące frankowiczów jest już w Polsce ustalone - wygrywają zdecydowaną większość sporów), gdyby nie to, że ten sam frankowicz, którego dotyczył wyrok, pozwał już bank i prawomocnie przegrał w 2016 r. Tym samym sąd, opierając się na zasadzie powagi rzeczy osądzonej, powinien teoretycznie sprawę oddalić. Poprzednia sprawa została jednak przegrana w dość szczególny sposób.

Niezbadana klauzula walutowa

Przed laty pozew złożyło w imieniu ok. 60 konsumentów Stowarzyszenie Pro Futuris. Był to tzw. pozew hybrydowy, gdyż wówczas jeszcze nie było postępowań grupowych i ostatecznie sąd podzielił postępowania na indywidualne.

– Wniesiono wtedy o ustalenie nieważności tej umowy, co w tamtych czasach było formułą, której się raczej nie używało – panowało przekonanie, że należy iść z pozwem o zapłatę – mówi Katarzyna Pytel, radca prawny.

Starano się formułować roszczenia w sposób najłatwiejszy do zaakceptowania przez sąd, zwłaszcza, że w 2016 r. pozytywne rozstrzygnięcia dla frankowiczów można było policzyć na palcach jednej ręki, a orzecznictwo w tych sprawach dopiero raczkowało.

– Sędzia dość szczegółowo przeanalizowała tę umowę, ale w ogóle nie badała klauzul walutowych. Wskazała, że należałoby to zrobić, ale sama z urzędu się tego nie podjęła. A to dlatego, że umowy kredytowe BNP Paribas miały klauzule walutowe w regulaminie, a nie w samej umowie. Konsumenci tych regulaminów nie dostawali, a kancelaria prowadząca sprawę w trakcie postępowania wniosła o zobowiązanie banku do przedstawienia regulaminu. Sąd uznał jednak ten wniosek dowodowy za spóźniony – mówi Katarzyna Pytel.

W rezultacie kluczowy zarzut, który stał się podstawą pozwów frankowiczów w późniejszych czasach, o tym, że bank mógł dowolnie ustalać kursy walutowe, nie został zbadany.

– Głównym zarzutem było oświadczenie o uchyleniu się od umowy zawartej pod wpływem błędu. Pojawiały się też argumenty dotyczące nieważności umowy z mocy prawa bankowego czy też zasady swobody umów czy abuzywności. Zabrakło materiału dowodowego i jego analizy – mówi Katarzyna Pytel.

Bank oczywiście podniósł w nowym postępowaniu zarzut, że sprawa została osądzona, ale sąd uznał, że jednak należy jej się przyjrzeć ponownie i wydał pozytywny wyrok, który jest nieprawomocny.

– Jestem przekonana, że Sąd Apelacyjny w Gdańsku ten wyrok utrzyma – mówi Katarzyna Pytel.

Regulamin to nie umowa

Samo wstawienie tak ważnej klauzuli do regulaminu zamiast umieszczenia jej w umowie także rodzi wątpliwości. I może stać się przyczynkiem do kwestionowania także innych kredytów niż walutowe.

– Szereg banków ma zapisy o klauzulach walutowych w regulaminach i np. w dawnym Polbanku wyćwiczono pracowników tak, żeby klienci podpisywali regulaminy i je dostawali. W innych bankach najczęściej konsumenci nie dostawali regulaminów, tylko podpisywali oświadczenie, że się z nimi zapoznali. A jeszcze w 2005 r. była dyskusja w bankowości, czy tak ważne postanowienia można zamieszczać w regulaminach i Sąd Najwyższy odnośnie do kredytu konsumenckiego wskazał, że jest to niedopuszczalne. A jednak dalej banki to robiły. Stąd takie postanowienia mogą nie wiązać konsumenta, bowiem regulamin powinien być doręczony jeszcze przed podpisaniem umowy – mówi Katarzyna Pytel.

Wstawienie tak ważnej klauzuli do regulaminu zamiast umieszczenia jej w umowie także rodzi wątpliwości. I może stać się przyczynkiem do kwestionowania także innych kredytów niż walutowe.

Jak dowiedzieliśmy się w Pro Futuris, organizacja ta wytoczyła już ponad 1 tys. spraw w obronie konsumentów i te pierwsze, stare wyroki rzeczywiście często były niekorzystne. Korzystano z formuły pozwów hybrydowych, które organizacja składała w imieniu konsumentów, co pozwalało m.in. na zwolnienie konsumentów z kosztów. Były także nadzieje, że postępowanie dotyczące większej liczby osób będzie skuteczniejsze jeśli chodzi o presję na bank i sąd w sprawie sprawiedliwego wyroku.

– Jeżeli organizacja konsumencka wytacza sprawę na rzecz konsumenta, to wyrok ma jego niego bezpośrednie przełożenie. Natomiast mojemu klientowi oraz mi odmówiono dostępu do akt - sąd wymagał pełnomocnictwa od organizacji – mówi Katarzyna Pytel.

Prawomocny wyrok nie musi być ostateczny

Jednym z pierwszych pozytywnych wyroków dla frankowiczów był ten z 29 kwietnia 2016 r. wydany przez Sąd Rejonowy dla Warszawy Śródmieście. Sąd uznał wtedy, że klauzula walutowa, która została wcześniej wpisana do rejestru klauzul niedozwolonych, nie wiąże konsumenta i powinna zostać usunięta z umowy. Spowodowała to de facto przewalutowanie kredytu po kursie walutowym z dnia zaciągnięcia, ale utrzymywało oprocentowanie LIBOR-em. Sąd Okręgowy 22 czerwca 2017 r. uznał jednak apelację mBanku.

– Ta sprawa skończyła się prawomocnym wyrokiem niekorzystnym dla konsumenta, gdyż sąd rozpoznający apelację banku od wyroku sądu pierwszej instancji uznał, że konsument powołujący się na nieuczciwy charakter postanowienia ma obowiązek wskazać, czym zastąpić to nieuczciwe postanowienie. Można powiedzieć, że ta sprawa wyprzedziła swój czas - trzy lata później TSUE potwierdził nasze stanowisko, że abuzywne postanowienie bez zgody konsumenta nie może być zmieniane czy zastępowane, lecz musi być po prostu usunięte z umowy – mówi Marcin Szymański, adwokat.

Od niekorzystnego dla frankowicza wyroku została wniesiona skarga nadzwyczajna przez Rzecznika Praw Obywatelskich i czeka na rozpoznanie przez Sąd Najwyższy. Taką skargę mogą także wnieść Prokurator Generalny, Przewodniczący KNF, Rzecznik Finansowy czy Prezes UOKiK w terminie pięciu lat od prawomocnego orzeczenia lub roku od rozpoznania skargi kasacyjnej. Jest jednak wyjątek, który pozwala skarżyć starsze wyroki.

– Skargę nadzwyczajną można wnieść do 3 kwietnia 2024 r. przez Rzecznika Praw Obywatelskich oraz Prokuratora Generalnego bez względu na to, kiedy konsument dowiedział się o podstawie do wniesienia skargi. Przepis przejściowy pozwala na szerokie skarżenie prawomocnych wyroków. Pełnomocnik przygotuje odpowiedni wniosek i wskaże błędy, które zostały popełnione w postępowaniu – mówi Katarzyna Pytel.

W sytuacjach, gdy mamy do czynienia z powagą rzeczy osądzonej, poza skargą nadzwyczajną są jeszcze takie narzędzia, jak pozbawienie tytułu wykonawczego wykonalności czy podważanie prawomocnych nakazów zapłaty.

– W ciągu ostatnich kilkunastu miesięcy miałam trzy sytuacje, gdy licytacje nieruchomości udawało się odwołać na dzień przed. Praktyka jest taka, że sąd rejonowy, który powinien prowadzić nadzór nad egzekucją, widzi akta dopiero, gdy komornik przynosi je na licytację. Stąd są one odwoływane tak późno – mówi Katarzyna Pytel.