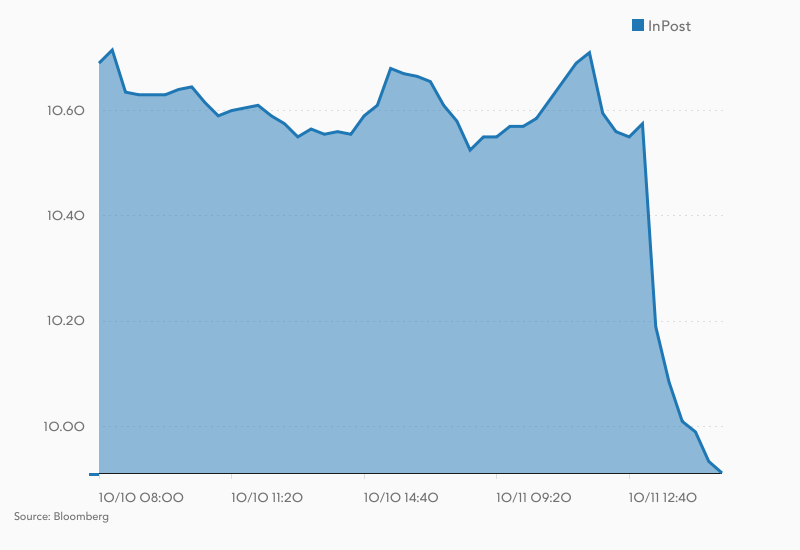

Nieco ponad miesiąc temu InPost, notowany na giełdzie w Amsterdamie operator logistyczny, pokazał wyniki za pierwsze półrocze, w których widać było wyraźny wzrost przychodów i wolumenu przesyłek na kluczowych rynkach. Kurs rósł wtedy do poziomu najwyższego od końca 2021 r. W tę środę wyraźnie spadł w trakcie sesji - tuż po tym, jak światło dzienne ujrzała aktualizacja rekomendacji dla spółki, wydanej przez JPMorgan.

Analitycy JPMorgan zachowują neutralne podejście do walorów InPostu, ale wyraźnie ścięli cenę docelową - z 12,2 do 10,9 EUR za walor, czyli o przeszło 10 proc. W reakcji notowania giełdowe spadły poniżej poziomu 10 EUR za walor, gdzie ostatni raz były w połowie lipca.

Agencja Bloomberg podaje, że według JPMorgan dynamika wzrostu wolumenu przesyłek w polskim biznesie InPostu, a także na rynku francuskim (gdzie grupa działa dzięki przejęciu dwa lata temu firmy Mondial Relay), będzie słabsza niż rok wcześniej. Rynek francuski ma być „głównym obszarem trwającej słabości” ze względu na rosnące koszty skalowania i optymalizowania biznesu, negatywnie wpływające na marże.

Bank spodziewa się jednocześnie, że na rynku brytyjskim, na którym InPost traci pieniądze od blisko dekady, firma pochwali się rentownością już w trzecim kwartale, czyli o kwartał wcześniej niż zapowiadano.

Na wszystkich rynkach InPost ma 31,4 tys. paczkomatów, z czego 20,7 tys. w Polsce i 5,4 tys. w Wielkiej Brytanii. We Francji i innych krajach zachodnioeuropejskich, do których weszła wraz z przejęciem Mondial Relay, ma też dużą sieć punktów odbioru osobistego. Rosnąca sieć i wolumen przesyłek przełożyły się w II kw. na 690,1 mln zł skorygowanej EBITDA (zysku operacyjnego powiększonego o amortyzację), co oznacza wzrost o 35 proc.

Zysk netto jednak spadł o 40 proc. do 128 mln zł i był zdecydowanie słabszy od przewidywań. Wyniki te osiągnięto przy 2,14 mld zł przychodów w drugim kwartale,,co oznacza wzrost o 26 proc.