Leszek Czarnecki wsparł bankowe wskaźniki, odkupując Getin Leasing. Resztę kapitału bank uzbiera ziarnko do ziarnka. Odnowie kapitałowej towarzyszy moralna. Tym razem serio — właściciel nie będzie wyciskał zysku. fot. PIOTR MAŁECKI NAPO/FORUM

W styczniu 2015 r. Getin Noble Bank (GNB) sprzedał siostrzanej spółce Getin Holding 49 proc. akcji Getin Leasing za 145 mln zł. Transakcja, jak spekulował rynek, miała charakter ratunkowy, żeby uniknąć straty, w jaką bank mogłoby wpędzić jednorazowe zaliczenie wyższej składki zaordynowanej przez Bankowy Fundusz Gwarancyjny. Minął rok i Getin pozbywa się reszty leasingu, który również przechodzi w znajome ręce. Nabywcą, poprzez spółkę LC Corp BV, jest sam Leszek Czarnecki, główny akcjonariusz banku. Cena drugiej połówki Getin Leasing jest znacząco wyższa niż przed rokiem i wynosi 218 mln zł.

— Dzięki transakcji istotnie wzmacniamy kapitał, zachowując przy tym relacje biznesowez Getin Leasing — mówi Krzysztof Rosiński, prezes Getin Noble.

Odchudzanie bilansu

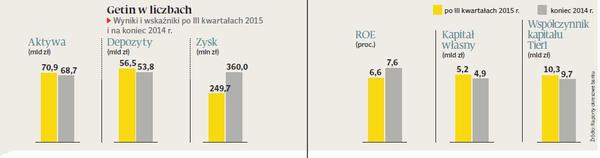

Choć nikt głośno tego nie powie, transakcja, tak jak przed rokiem, również ma charakter księgowy. Bank potrzebuje kapitału. Jesienią ubiegłego roku nadzór nakazał bankom z dużymi portfelami kredytów walutowych zwiększenie buforów kapitałowych, co w przypadku Getinu oznaczało konieczność pozyskania dodatkowych ponad 0,7 mld zł na współczynniku Tier1. Plany pozyskania funduszy poprzez emisję akcji przy obecnej wycenie walorów GNB trzeba było odłożyć do szuflady i poszukać gdzie indziej pieniędzy. Bank ma czas na podwyższenie kapitałów do końca czerwca.

— Jeśli nie dojdzie do istotniejszych wahań kursu CHF, zbierzemy pieniądze bez odwoływania się do akcjonariuszy — deklaruje Krzysztof Rosiński. Po zamknięciu umowy z LC Corp BV bank będzie już mniej więcej w połowie ścieżki dochodzenia do regulacyjnych wymogów. Takich spektakularnych transakcji już nie będzie i pozostały odcinek Getin musi pokonać drobnymi krokami, schylając się po najmniejsze okruchy kapitału. Do końca marca zbierze wszystkie operaty szacunkowe nieruchomości obciążonych hipoteką. Mając ich cenę, bank może dokładnie określić, ile kapitału musi zarezerwować pod te aktywa. Kolejne ziarnko wpadnie z tytułu odchudzania bilansu. W ciągu miesiąca portfel kredytowy zmniejszył się (nawet uwzględniając wzrost wartości franka) o przeszło 100 mln zł, uwalniając kilkanaście milionów kapitału. Prezes Rosiński mówi, że zmniejszenie portfela kredytowego o 2 mld PLN poprzez utrzymywanie większych spłat kredytowych w stosunku do nowej sprzedaży miesięcznej kredytów oraz sprzedaż istniejących już wierzytelności zniwelowałyby większą część pozostałej kapitałowej luki. Dalej: sprzedaż pracujących aktywów. Prezes Rosiński zapowiada zamknięcie transakcji w tym kwartale, odmawiając odpowiedzi na pytanie o nominalną wartość portfela.

Ujawnia tylko, że bank prowadzi negocjacje z trzema partnerami z rynku finansowego. Bank rozmawia również z dużymi europejskimi graczami, zainteresowanymi aktywami leasingowymi i kredytami samochodowymi.

Niemieckie obligacje w zastaw

W kolejnych krokach Getin planuje odciążanie kapitałów, wykorzystując do tego celu Bank Polskich Inwestycji. To dawna Dexia, belgijsko-francuski bank, kupiona kilka lat temu przez GNB, który ma na bilansie 80 mln zł kapitału.

— BPI może wystawić gwarancje na wybrane kredyty Getinu, co pozwoli nam obniżyć poziom aktywów ważonych ryzykiem i tym samym uwolnić kilkadziesiąt milionów złotych kapitałów — wyjaśnia Krzysztof Rosiński.

Kolejne ok. 50 mln zł Getin zyskał, zmieniając sposób rozliczania swapów walutowych. Wcześniej podstawiał do transakcji gotówkę. Teraz zabezpieczeniem są francuskie i niemieckie obligacje o zerowej wadze ryzyka.

— Zaplanowaliśmy wiele drobnych działań, zyskując dzięki nim 10-20 mln zł w każdym przypadku. Nie są to spektakularne przedsięwzięcia, ale skuteczniejsze niż duże transakcje. Do zebrania zostało nam mniej niż 500 mln zł. Jestem przekonany, że zdążymy przed terminem — mówi prezes Rosiński.

Szef Getinu uchyla się od odpowiedzi na pytanie, jak bank zaksięguje jednorazowe koszty, jakie dotknęły cały sektor bankowy w końcówce ubiegłego roku (składka na BFG, SK Bank i fundusz gwarancyjny dla kredytobiorców), czyli mówiąc wprost, czy odnotuje stratę, unikając w ten sposób podatku bankowego.

— Analizujemy sytuację — mówi Krzysztof Rosiński.

OKIEM EKSPERTA

Powinno się udać

ANDRZEJ POWIERŻA, analityk DM Citi Handlowego

Bank musi sam znaleźć brakujący kapitał, bo sięganie do kieszeni akcjonariuszy jest bardzo trudne, gdyż wartość nominalna akcji jest dużo wyższa niż aktualna wartość rynkowa. Poza tym, dopóki nie wiadomo, ile będzie kosztować rozwiązanie kwestii frankowej, inwestowanie w banki z dużym portfelem hipotek walutowych wiąże się z dużym ryzykiem. Widać więc, że samo rozpoczęcie dyskusji na temat poniesienia przez banki kosztów przewalutowania hipotek frankowych negatywnie wpłynęło na stabilność sektora bankowego. Problem dotyczy całej branży, ale Getinu w szczególności, gdyż jest skrajnym przypadkiem - wyjątkowo mocno odczułby uderzenie ustawą frankową i już dzisiaj ma problemy z wymogami kapitałowymi. Jeśli wszystko pójdzie dobrze, to Getin uskłada brakujący kapitał, zwłaszcza jeśli główny akcjonariusz mu pomoże. Zresztą nawet jeśli któryś z elementów tej składanki nie przyniesie zakładanych korzyści i bankowi zabraknie niewiele do wyznaczonego przez KNF celu, to nie sądzę, żeby nadzór zastosował jakieś surowe środki.

OKIEM EKSPERTA

Powinno się udać

ANDRZEJ POWIERŻA, analityk DM Citi Handlowego

Bank musi sam znaleźć brakujący kapitał, bo sięganie do kieszeni akcjonariuszy jest bardzo trudne, gdyż wartość nominalna akcji jest dużo wyższa niż aktualna wartość rynkowa. Poza tym, dopóki nie wiadomo, ile będzie kosztować rozwiązanie kwestii frankowej, inwestowanie w banki z dużym portfelem hipotek walutowych wiąże się z dużym ryzykiem. Widać więc, że samo rozpoczęcie dyskusji na temat poniesienia przez banki kosztów przewalutowania hipotek frankowych negatywnie wpłynęło na stabilność sektora bankowego. Problem dotyczy całej branży, ale Getinu w szczególności, gdyż jest skrajnym przypadkiem - wyjątkowo mocno odczułby uderzenie ustawą frankową i już dzisiaj ma problemy z wymogami kapitałowymi. Jeśli wszystko pójdzie dobrze, to Getin uskłada brakujący kapitał, zwłaszcza jeśli główny akcjonariusz mu pomoże. Zresztą nawet jeśli któryś z elementów tej składanki nie przyniesie zakładanych korzyści i bankowi zabraknie niewiele do wyznaczonego przez KNF celu, to nie sądzę, żeby nadzór zastosował jakieś surowe środki.