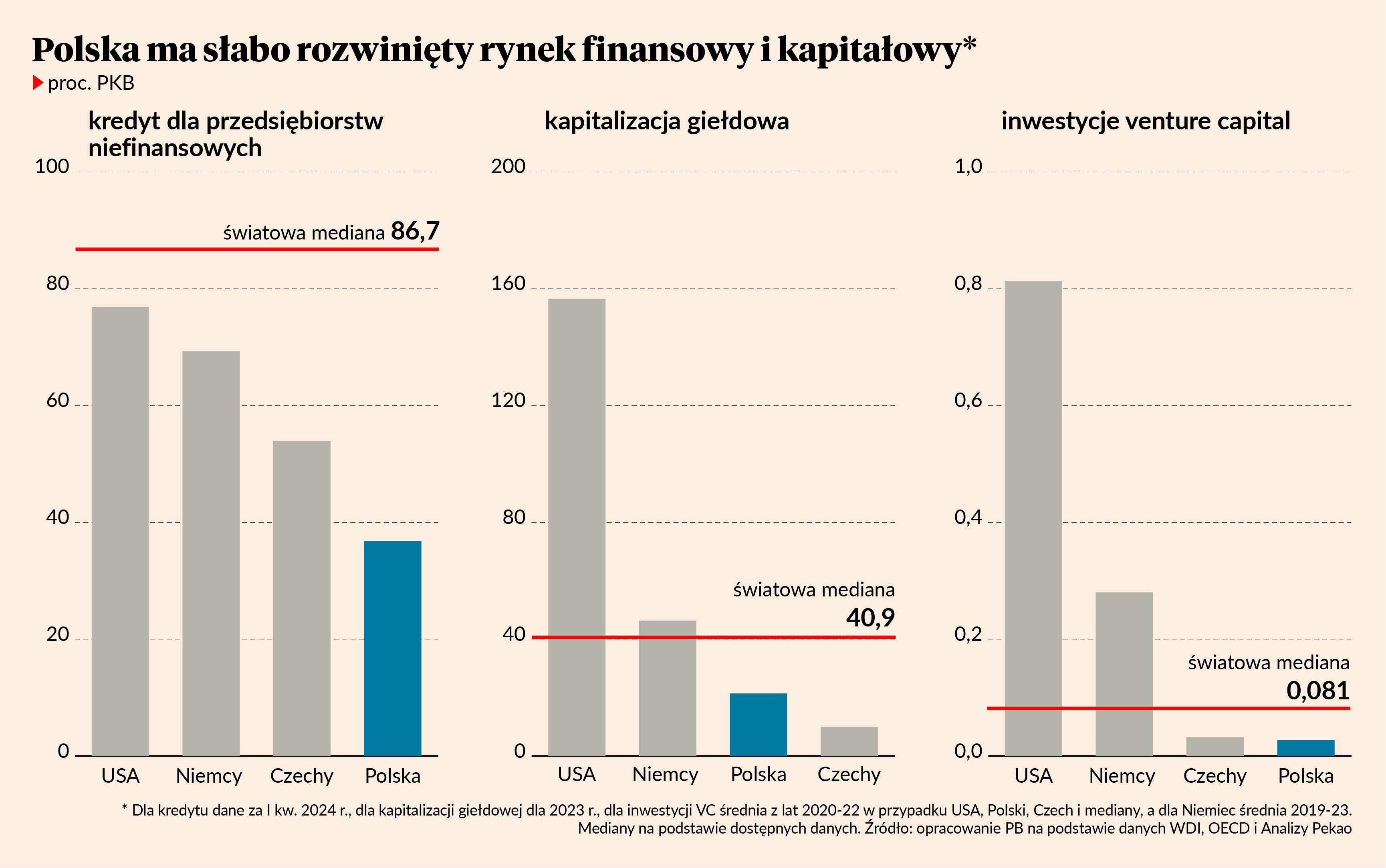

Dobrze rozwinięty rynek finansowy i kapitałowy to warunek konieczny, aby krajowe marki mogły zaistnieć na arenie międzynarodowej. Tymczasem na tle innych krajów rozwiniętych w Polsce kredyt dla firm oraz kapitalizacja giełdowa są niskie, a inwestycje venture capital dramatycznie niskie (wskaźniki w relacji do PKB). Wszystkie trzy zjawiska nastrajają pesymistycznie, ale chyba najbardziej dołuje brak kapitału wysokiego ryzyka.

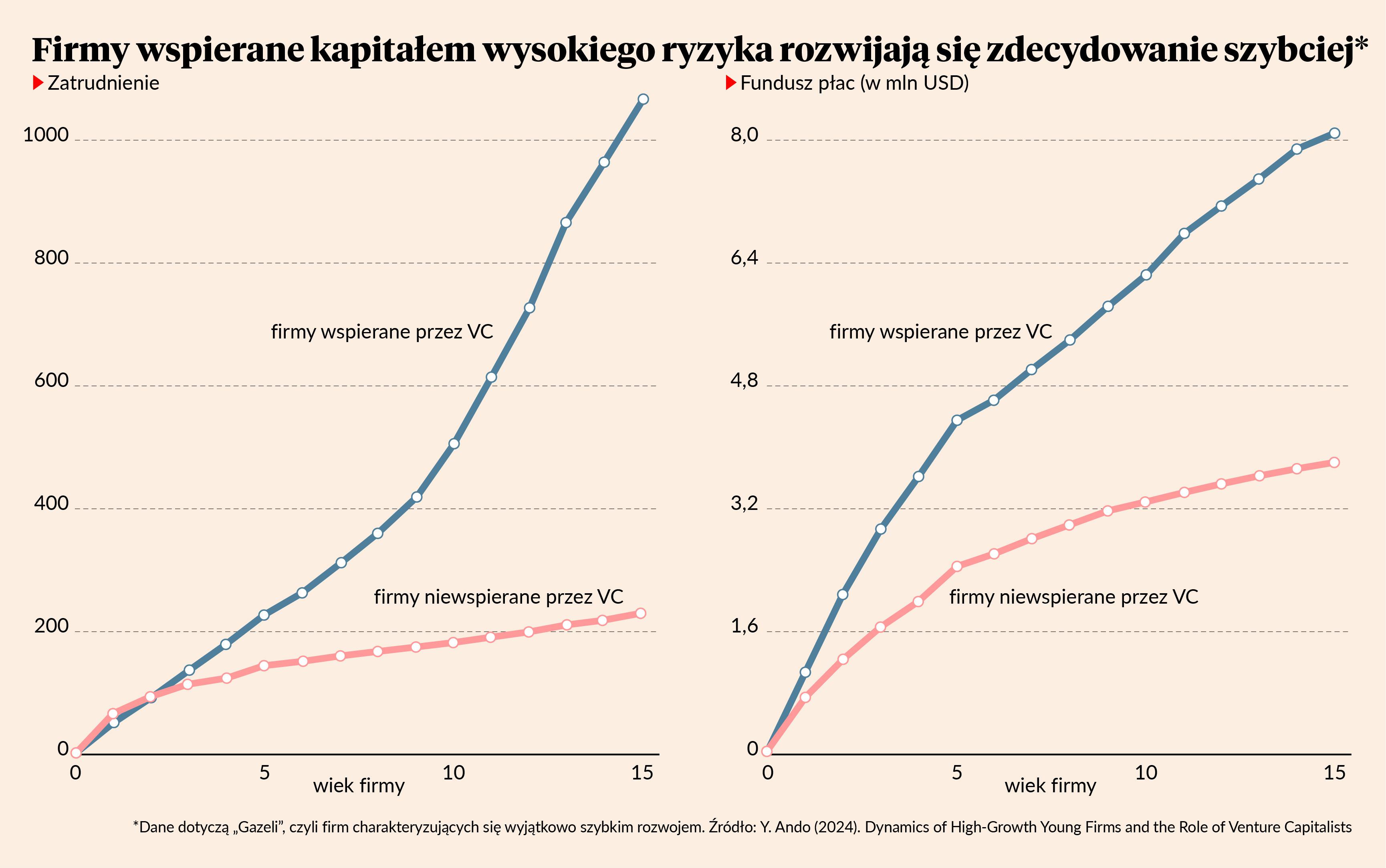

Literatura naukowa dowodzi bowiem, że start-upy finansowane funduszami VC rozwijają się absolutnie najszybciej na tle innych form finansowania — kredytu i kapitału aniołów. Po piętnastu latach działalności start-upy zasilane kapitałem wysokiego ryzyka są o około piętnaście razy większe od start-upów finansujących się innymi źródłami (wielkość firmy mierzona poziomem zatrudnienia i funduszem płac). To oczywiście podbija szanse na skuteczne wejście na rynek globalny. Ponieważ w Polsce fundusze VC odgrywają marginalną rolę, to naturalnie obniża to szanse rodzimych firm na odniesienie sukcesu na arenie międzynarodowej.

Dlaczego kapitał wysokiego ryzyka to bardziej efektywna forma finansowania zewnętrznego? Po pierwsze, firmy finansowane tą formą kapitału podejmują wyższe ryzyko biznesowe i więcej inwestują w badania i rozwój oraz innowacyjne projekty zwłaszcza w początkowych latach działalności — są więc wysoce elastyczne w działaniu. To zaś podnosi stopę zwrotu z inwestycji i sprawia, że start-upy VC są bardziej zaawansowane technologicznie, lepiej zorganizowane, szybciej odnoszą korzyści skali. Banki komercyjne natomiast finansują tylko ostrożne projekty inwestycyjne, które charakteryzują się niższą oczekiwaną stopą zwrotu. Instytucje finansowe żyją z udzielania kredytów, które są spłacane, więc muszą pilnować, by pożyczkobiorcy byli wypłacalni i regulowali zobowiązania finansowe na czas — nie sfinansują ryzykownego projektu, którego niepowodzenie mogłoby pogrążyć młode przedsiębiorstwo w problemach finansowych.

Po drugie, fundusze VC obejmują nie tylko kapitał, ale także doradztwo, np. dotyczące podejmowanych inwestycji. Kapitał wysokiego ryzyka wraz z doradztwem tworzą mieszankę, na podstawie której możliwości rozwojowe firm są dużo większe — to unikatowa wartość dodana, której nie ma w przypadku innych źródeł finansowania.

Z tych rozważań płynie wniosek, że polskim markom trudno będzie zdobyć ugruntowaną pozycję na świecie, jeżeli nie wzrośnie rola kapitału wysokiego ryzyka w finansowaniu projektów inwestycyjnych. Polska potrzebuje więc nie tylko rozwoju sektora finansowego, ale także — a może zwłaszcza — rynku kapitałowego, w tym funduszy venture capital.