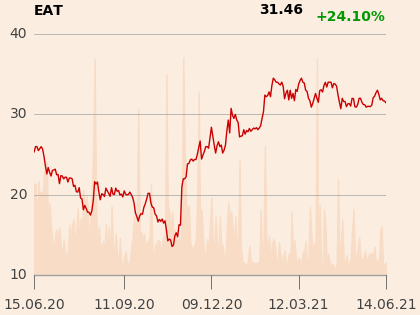

Dwa razy drożej niż w październiku czy listopadzie 2020 r. jest dzisiaj wyceniany AmRest Holdings, jedyna duża i płynna spółka restauracyjna notowana na warszawskiej giełdzie. Ten wzrost notowań to niewątpliwa konsekwencja nadziei na koniec pandemii COVID-19. W porównaniu do innych spółek, dla których lockdowny były ciosem w trzon działalności, AmRest dość słabo dyskontuje jednak znoszenie pandemicznych obostrzeń.

Kurs odzieżowego LPP bije historyczne rekordy. Linia lotnicza Enter Air drożej niż obecnie była wyceniana tylko przez trzy miesiące. Fitnessowy Benefit Systems niedawno otarł się o symboliczne 1000 zł za akcję, co historycznie oznaczało najczęściej szybki powrót notowań na niższe poziomy. Tymczasem AmRest musiałby jeszcze sporo podrożeć, by jego wycena osiągnęła choćby dolny poziom przedziału wahań kursu z lat 2018-2019.

- Spółki restauracyjne na świecie są notowane raczej powyżej poziomów sprzed pandemii. Jeśli chodzi o AmRest, to problemem jest postawa głównego akcjonariusza, który zaciągnął hamulec jeśli chodzi o rozwój i wydaje się czekać na pełną jasność odnośnie pandemii. Spółka pozostaje więc trochę z tyłu jeśli chodzi o wykorzystanie szansy na szybszy rozwój w wyniku zajęcia miejsca zwolnionego przez słabszych graczy, którzy wypadli z rynku. AmRest prezentuje się ciągle bardziej jako spółka, której celem jest przetrwanie COVID-19 niż biznes, który przetrwał pandemię, wrzuca wyższy bieg i jedzie dalej – komentuje Łukasz Wachełko, analityk Wood & Company.

- Przedcovidowa wycena AmRestu zawierała komponent wzrostu. Spółka przejmowała sieci restauracji, jak również solidne było tempo ekspansji jej własnych lokali. Obecnie program ekspansji jest bardzo ograniczony – mówi Piotr Bogusz, analityk Banku Pekao.

COVID-19 uwypuklił problemy

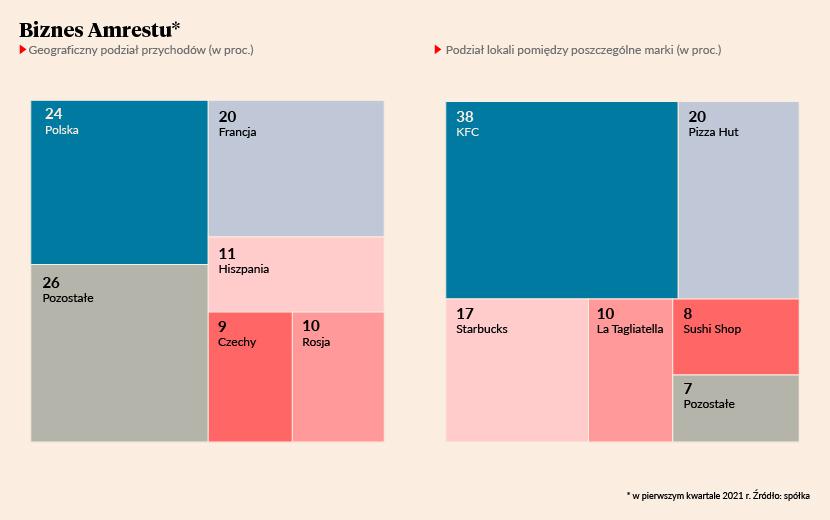

AmRest zarządza obecnie siecią 2342 lokali gastronomicznych - głównie placówek własnych, ale też franczyzowych. W roku 2020 ich liczba zwiększyła się o jedną, podczas gdy rok wcześniej o 201. Można to zrozumieć. Trudno „otwierać” lokale, które przez lockdowny byłby zamknięte lub pracowały na pół gwizdka. Analitycy wskazują jednak, że nie widać zmiany podejścia.

- Na 2021 r. spółka zapowiada otwarcie tylko 130 lokali brutto (ok. 40 netto), podczas gdy jeszcze przez pandemią zapowiadała otwarcie w tym roku ponad 100 lokali netto – zaznacza Łukasz Wachełko.

Konrad Grygo, analityk Erste Securities, zwraca jednak uwagę, że relatywnie słabsze odbicie kursu AmRestu w porównaniu do innych firm dotkniętych lockdownami wynika nie tylko ze spowolnienia tempa rozbudowy sieci.

- COVID-19 uwypuklił też problemy niektórych marek, jak np. restrukturyzowanego Starbucksa w Niemczech, czy Pizzy Hut, która jeszcze przed pandemią dawała oznaki nie najlepszej kondycji – zaznacza Konrad Grygo.

30 czerwca 2021 r., po 13 latach pracy, ze spółki odejdzie Mark Chandler, który w maju 2019 r. zastąpił Henry’ego McGoverna na stanowisku prezesa. Niektórzy analitycy uważają to za symbol i zwracają uwagę, że w okresie pandemii ze spółki odchodzili doświadczeni pracownicy niższego szczebla odpowiedzialni za rozwój sieci, którzy pojawili się tam w czasach Henry’ego McGoverna. Bez nich trudno będzie szybko powrócić do rozbudowy sieci.

Z drugiej strony, problemem AmRestu jest niewątpliwe to, że ekspansja w dużej mierze odbywała się na kredyt. Poziom zadłużenia mocno wykracza poza kowenanty, ale wynika to nie tyle ze wzrostu długu, co radykalnego skurczenia się EBITDA wywołanego pandemią. Banki dały jednak AmRestowi dyspensę, więc samo przekroczenie kowenantów nie jest na razie problemem. Problemem jest raczej to, że moratorium na kowenanty kończy się wraz z końcem trzeciego kwartału 2021 r., a to może być za wcześnie, nawet jeśli sytuacja epidemiologiczna dalej będzie się poprawiać.

- Współpraca z bankami wydaje się dobrze układać, gdyż spółka uzyskała ostatnio zniesienie kowenantów od razu na trzy kwartały, podczas gdy w 2020 r. negocjowała takie odstępstwa od umów kredytowych na każdy kwartał z osobna. Nie zmienia to jednak faktu, że dopiero w 2022 r., i to raczej w drugiej połowie, można się spodziewać realnej poprawy wskaźników zadłużenia. Do tego czasu AmRest będzie się prawdopodobnie ubiegał o kolejne zwolnienia z kowenantów – mówi Konrad Grygo.

Gastronomia kontra buty

Pojawiają się opinie, że spółka mogła być jednak bardziej aktywna w kwestii poprawy swojej kondycji.

- Wróćmy do marca 2020 r. Mamy dość podobną sytuację w dwóch spółkach: AmReście i CCC. Gdy świat został uderzony przez pandemię, w obu przypadkach zadłużenie stało się dużym problemem. Co było dalej? CCC podniosło kapitał korzystając z faktu, że jako spółka giełdowa ma ułatwiony dostęp do finansowania. Spółka wzmocniła działalność w internecie, uruchamia nowe marki, a jej kurs jest już wyżej niż przed pandemią. Zobaczymy co z tego ostatecznie wyjdzie, ale generalnie CCC posuwa się do przodu. Tymczasem AmRest okopał się na pozycjach i przeczekał pandemię. Jest w punkcie, w którym był, ale stracił sporą część kluczowego personelu. Można więc nawet powiedzieć, że AmRest się cofnął – opisuje sytuację Łukasz Wachełko.

Nie wszyscy są jednak zdania, że gdyby w 2020 r. AmRest dokonał emisji akcji, to jego kurs byłby dziś wyżej – tak jak ma to miejsce w przypadku CCC. Konrad Grygo zwraca np. uwagę, że Amrest dokapitalizował się poprzez sprzedaż 7,5 proc. akcji Glovo, z czego uzyskał 76,2 mln EUR. Analityk Erste jest też zdania, że znaczna część obecnej wyceny CCC to pochodna działalności e-commerce, o którą w biznesie restauracyjnym trudno.

- Sprzedaż akcji Glovo zdecydowanie pomogła AmRestowi biorąc pod uwagę, że spółka uzyskała z niej ponad 76 mln EUR, a z wszystkich grantów rządowych związanych z pandemią około 100 mln EUR. Jeśli zaś chodzi o wycenę CCC, to jest ona pochodną nie tyle handlu tradycyjnego, co optymistycznego stosunku do e-commerce. Chodzi głównie o eobuwie.pl. Rośnie też sprzedaż internetowa samego CCC, które w dłuższej perspektywie ma szanse osiągnąć wyższe marze nić eobuwie.pl – komentuje Konrad Grygo.

- AmRest najbardziej ogranicza sytuacja bilansowa, czyli wysokie zadłużenie. Spółka musi się koncentrować na pozyskaniu kapitału. Na razie pozyskuje go z działalności bieżącej i dopóki sytuacja się nie poprawi nie będzie prowadziła dynamicznej ekspansji. AmRest będzie się rozwijał znacznie wolniej niż w latach 2018 i 2019. Dopiero gdy zarząd uzna, że jest gotów przyspieszyć ekspansję kurs zacznie dyskontować bardziej wzrostowy profil spółki. Na razie nic jednak nie zapowiada, że to przyspieszenie nastąpi w 2021 r. – podsumowuje Piotr Bogusz.