W II kwartale 2023 r. zysk netto Dino Polska wyniósł 362,2 mln zł, o jedną trzecią więcej niż przed rokiem. Rezultat jest jednak o 6 proc. niższy od konsensu prognoz analityków ankietowanych przez PAP. Przychody właściciela sieci marketów wzrosły o 34 proc. do 6,5 mld zł, a EBITDA o 27 proc. do 571,4 mln zł.

Po I półroczu przychody wynoszą 12,1 mld zł (+38 proc.), EBITDA 1,03 mld zł (+31 proc.), a zysk netto 632,8 mln zł (+36 proc.).

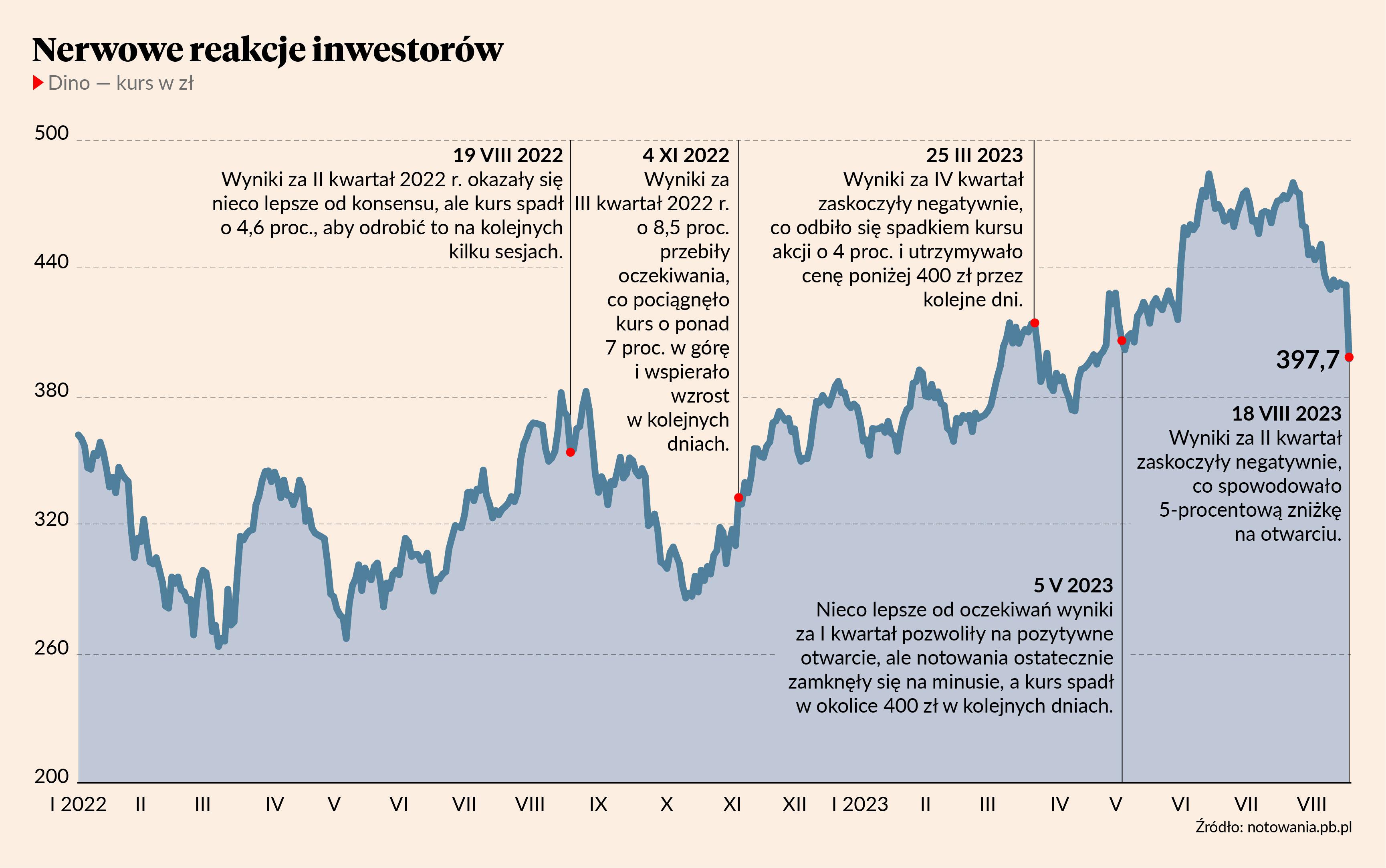

Słabsze od oczekiwań wyniki Dino sprawiły, że na otwarciu sesji na GPW w piątek kurs akcji spadł o 6 proc. Rozczarowała przede wszystkim wysokość marż. Erozja marży brutto na sprzedaży przyspieszyła i osiągnęła spadek w skali roku o 1,9 pkt proc., dochodząc do poziomu 22,3 proc. Tak niskiego poziomu nie było nawet przed pandemią.

– Spadek marży brutto jest mocno niepokojący, bo wskazuje na silną konkurencję z dyskontami. Mix produktowy był korzystny, gdyż wzrosła ilość produktów świeżych, co powinno marżę wspierać. Natomiast tąpnięcie jest solidne i przekłada się na spadek marży EBITDA, która zniżkowała o 0,5 pkt proc. w ciągu roku, mimo tego, że relacja kosztów ogólnego zarządu do kosztów sprzedaży się poprawiła – mówi Jakub Viscardi, analityk DM BOŚ.

– Mamy większą erozję marży niż w I kwartale tego roku i IV kwartale ubiegłego. To jest negatywny sygnał, gdyż oczekiwano zmniejszenia presji na marżę brutto. Tymczasem jest ona większa niż w poprzednich kwartałach. To zapewne efekt nie tylko presji ze strony dostawców, ale także konkurencji – mówi Janusz Pięta, analityk BM mBanku.

Ze spadkiem marży EBITDA w Dino mamy do czynienia już od kilku lat. W II kwartale 2020 r. wynosiła ona 9,7 proc., rok później było to 9,5 proc., w 2022 r. 9,2 proc., a teraz 8,7 proc. Według analityków na razie trudno wyrokować, kiedy i na jakim poziomie dojdzie do ustabilizowania marży.

– Marża brutto nie jest celem samym w sobie, jest wypadkową warunków zakupowych, które w dłuższym terminie powinny się poprawiać i polityki cenowej, która musi pozostać ambitna – mówi Michał Krauze, członek zarządu Dino.

Co robią rywale

Dino świetnie sobie radziło w warunkach, gdy inflacja przyspieszała. To efekt polityki, aby nie prowadzić twardych negocjacji z dostawcami w przeciwieństwie do innych sieci, którym z tego powodu czasem nawet brakowało określonych produktów na półkach.

– To pozwoliło na wzrost sprzedaży porównywalnej o 30 proc., bardzo wysokie wolumeny na poziomie 15 proc. wzrostu, dwa razy wyższe niż w Biedronce. W tym roku sytuacja się zmieniła i widać, że proces zakupowy jeżeli chodzi o ceny zakupu wciąż nie jest optymalny. Spółka za to poprawia przepływy pieniężne, które były mocne, natomiast jeśli chodzi o kwestie negocjacyjne to jest pole do poprawy w kolejnych okresach – mówi Tomasz Sokołowski, analityk Santander BM.

Tymczasem presja wzrosła nie tylko ze strony dostawców, ale także innych sieci, co wynika z gorszej sytuacji konsumenta niż rok temu – dane o sprzedaży detalicznej pokazują, że konsumenci kupują realnie mniej i dotyczy do także sprzedaży żywności.

– Biedronka jako lider rynku cały czas twierdzi, że chce utrzymywać co najmniej porównywalny wolumen, do czego konieczne jest utrzymywanie działalności promocyjnej. A to negatywnie oddziałuje na marże w sektorze. Na poziomie marży EBITDA Dino okazało się gorsze niż Biedronka, gdyż marża spadła o 0,5 pkt proc. w ciągu roku, podczas gdy w Biedronce było to ok. 0,25 pkt proc. – mówi Janusz Pięta.

Tymczasem inflacja żywności spada, a w lipcu i sierpniu zanotowano nawet spadki cen miesiąc do miesiąca, co sezonowo powtarza się z roku na rok. Jednak w tym roku spadki cen były wyższe niż wynikałoby to z wzorca sezonowego. Jak poinformował Michał Krauze, inflacja koszyka w Dino jest kilka procent niższa niż inflacja żywności w Polsce, więc na wynik sprzedaży LFL w I półroczu wpływ miało też zwiększenie wolumenów. Wzrost sprzedaży porównywalnej jest jednak coraz niższy.

– W II kwartale zeszliśmy do 20 proc. z 26-27 proc. w ostatnich dwóch kwartałach. Z uwagi na wysoką bazę ten spadek będzie kontynuowany w kolejnych kwartałach – mówi Jakub Viscardi.

Do tego dochodzi spowolnienie dynamiki otwarć nowych sklepów, które także negatywnie wpłynie na wzrost sprzedaży. Powierzchnia sprzedażowa wzrosła już tylko o 15 proc. w II kwartale. Rok temu było to 20 proc., a jeszcze rok wcześniej 24 proc.

– Znając plany spółki wiemy, że nie jest to chwilowe spowolnienie, ale ta niższa dynamika utrzyma się do końca roku i zapewne przez większą część kolejnego. W połączeniu ze słabszą sprzedażą LFL będzie negatywnie oddziaływać na wzrost sprzedaży – jeszcze w III kwartale 2022 r. wzrost przekraczał 50 proc., a obecnie zeszliśmy do 34 proc. i myślę, że dalej będzie się osuwać w kierunku 30 proc., a to zmniejszy dźwignię operacyjną – mówi Jakub Viscardi.

Pozytywne sygnały

Wciąż dobrze wygląda natomiast generowanie gotówki. W II kwartale Dino wypracowało 647,4 mln zł przepływów z działalności operacyjnej w porównaniu do 546,7 mln zł przed rokiem. W całym I półroczu wzrost ten wyniósł 98,4 proc. w stosunku do analogicznego okresu 2022 r.

Wśród plusów widać duże trendy dezinflacyjne w kosztach innych niż płace, które są determinowane przez płacę minimalną.

– Pozytywne jest to, że przepływy gotówki na poziomie operacyjnym były na dość dobrym poziomie. W stosunku do EBITDA mamy 1,13, co daje poprawę kwartał do kwartału, a rok do roku jest na zbliżonym poziomie. Za sprawą mocnej generacji gotówki dług netto spółki zmniejszył się do 0,56 EBITDA, podczas gdy kwartał temu było to jeszcze 0,77 a rok wcześniej 0,93 – mówi Jakub Viscardi.

Zmniejszanie zadłużenia postępuje zgodnie z planem, w którym Dino postanowiło spowolnić rozwój sieci, aby ustabilizować swoją sytuację w wymagających warunkach zewnętrznych.

– Spośród plusów widać trendy dezinflacyjne w kosztach innych niż płace, które są determinowane przez płacę minimalną. Mocne są także przepływy, a do tego mamy niższe od moich oczekiwań koszty finansowe. Spółka w zeszłym roku zapowiadała spowolnienie wzrostu, aby uporządkować sytuację bilansową, i robi to. W przyszłym roku zapewne spółka będzie już bez długów – mówi Tomasz Sokołowski.