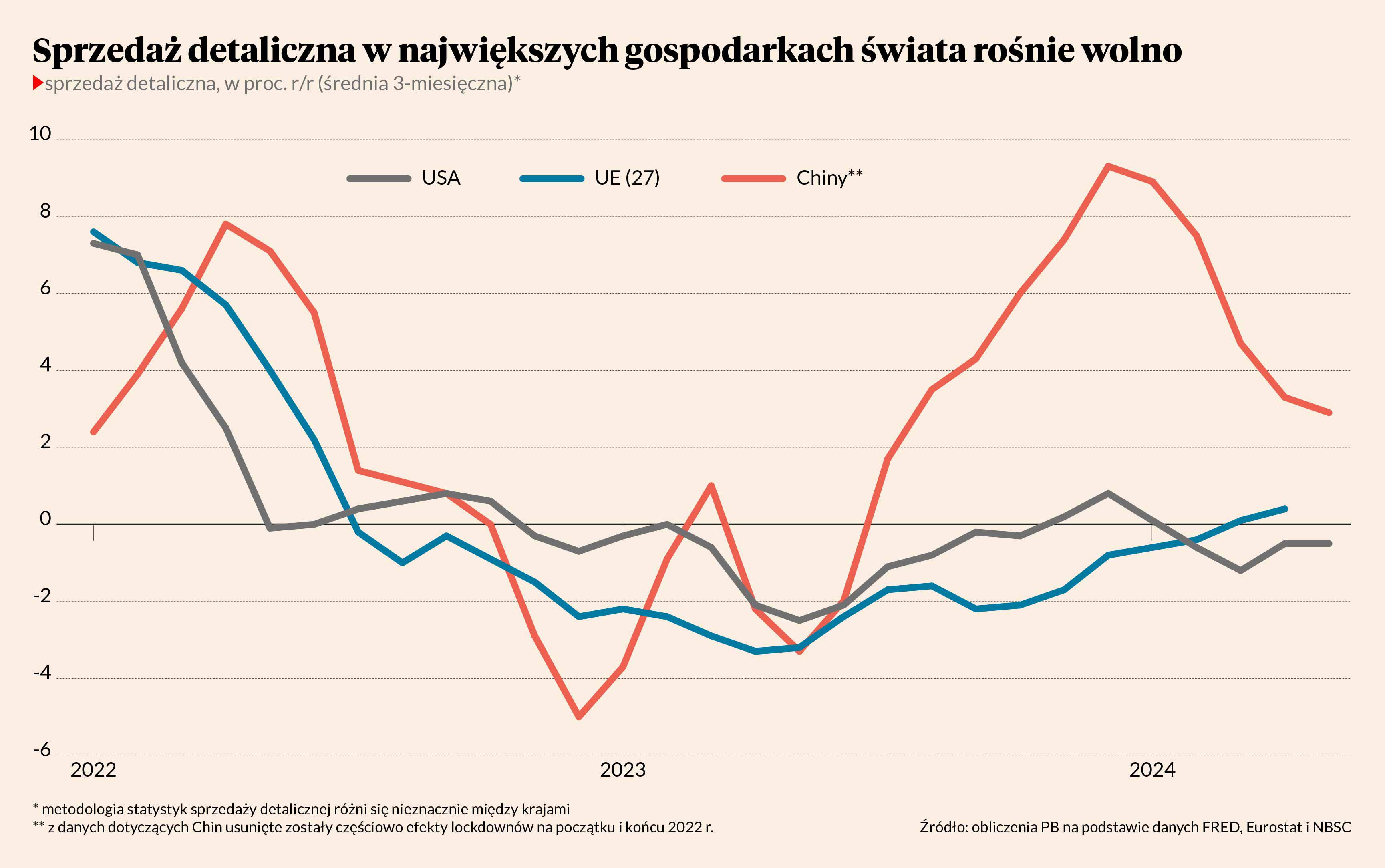

We wtorek pojawiły się dane o sprzedaży detalicznej w Stanach Zjednoczonych za maj, jedne z najbardziej uważnie śledzonych wskaźników miesięcznych z tej gospodarki. I dość mocno rozczarowały. Korygując o inflację, sprzedaż wzrosła w maju tylko o 0,1 proc., a w ujęciu rocznym obniżyła się o 0,9 proc. Amerykańska gospodarka ewidentnie zwalnia po bardzo mocnym przełomie lat 2023/24, przy czym to spowolnienie można też po prostu nazwać normalizacją – wzrost gospodarczy sięgał 3 proc. rok do roku przy potencjale nieprzekraczającym 2 proc., więc spowolnienie jest zjawiskiem normalnym.

Po publikacji danych rynek zaczął mocniej obstawiać możliwość obniżki stóp procentowych przez Fed we wrześniu. Niektórzy analitycy sygnalizują, że dalsza słabość popytu może uderzyć w zatrudnienie i podbić stopę bezrobocia. To przed wyborami prezydenckimi byłby bardzo zły sygnał dla prezydenta Joego Bidena. Na razie to są jednak spekulacje, takich pesymistycznych przewidywań było w ostatnich latach sporo i żadne się nie sprawdziły.

Słaba dynamika sprzedaży detalicznej występuje też w Unii Europejskiej. Tu mamy na razie tylko dane do kwietnia, które wskazują na wzrost zaledwie o 0,3 proc. rok do roku. To trochę lepiej niż w USA, ale trzeba tutaj nadmienić, że sprzedaż w Europie była w ostatnich latach znacznie słabsza niż w USA i ma z czego odbijać. Niski wzrost jest dość rozczarowujący.

Szybciej rośnie sprzedaż detaliczna w Chinach, ale tam z kolei inny jest punkt odniesienia. W maju sprzedaż wzrosła realnie o 3,4 proc. rok do roku, ale długookresowa średnia sprzed pandemii to prawie 8 proc. Można więc mówić o relatywnej słabości popytu na towary wśród chińskich konsumentów.

To, że konsument rozczarowuje, widać też po wycenach spółek na świecie. Indeks MSCI World Consumer Discretionary, grupujący spółki sprzedające tzw. dobra dyskrecjonalne (nienależące do kategorii pierwszej potrzeby), wzrósł w tym roku o 2,3 proc. wobec 10,8 proc. dla szerokiego indeksu MSCI World.

Jak interpretować te wszystkie dane? Ożywienie popytu na towary na świecie jest bardzo powolne. Jednocześnie jednak fundamentalna siła wspierająca popyt konsumentów jest bardzo trwała – chodzi o zwiększenie potencjału nabywczego wynikające ze spadku inflacji. Wszystko rozkręca się bardzo powoli, ale jesteśmy dopiero u progu średniookresowego trendu. Płacimy jeszcze cenę za zbijanie inflacji, bo wysokie realne stopy procentowe chłodzą popyt. Stopy będą jednak stopniowo redukowane. Zmierzamy w lepszym kierunku. Ten proces jest jak czołg: wolny, ale bezwzględny.