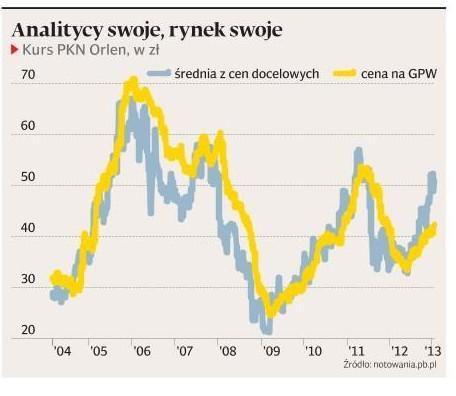

Od dołka w czerwcu zeszłego roku notowania paliwowego koncernu urosły o 60 proc. To wynik dwukrotnie lepszy od WIG20. Tak jak cena systematycznie pnie się w górę, tak z równą konsekwencją analitycy wystawiają rekomendację „sprzedaj”. Aż 18 z 21 aktualnych rekomendacji dla walorów płockiej firmy brzmi „sprzedaj” lub „redukuj”. Pozostałe trzy są neutralne.

Jeszcze nigdy w giełdowej historii Orlenu stanowisko specjalistów nie było tak jednoznacznie negatywne. Nigdy też, jeśli wziąć pod uwagę średnią z wycen, przewartościowanie Orlenu nie było tak duże. Analitycy szacują, że akcja warta jest nieco ponad 42 zł. Na GPW wczoraj płacono za nią 51 zł, a więc ponad 20 proc. więcej.

Skąd ten rozdźwięk? Jeszcze kilka miesięcy temu, na fali dobrych wyników spółki w trzecim kwartale i utrzymujących się wysoko także w ostatnim kwartale 2012 r. marż rafineryjnych (to jeden z kluczowych czynników, decydujących o zyskach koncernu), analitycy lepiej ocenialiatrakcyjność inwestycyjną Orlenu.

Teraz otoczenie makro dla firmy jest znacznie gorsze.

— Biorąc to pod uwagę, a także bardzo silne zachowanie notowań w ostatnich miesiącach, nie będziemy zaskoczeni, jeśli akcje będą w najbliższej przyszłości zachowywać się gorzej od rynku. Biorąc pod uwagę obecnie niskie marże rafineryjne (1-3 USD za baryłkę), widzimy też znaczące ryzyko rewizji naszych prognoz na kolejne kwartały — ocenia Łukasz Prokopiuk, analityk DM IDMSA, który w rekomendacji z 7 stycznia radzi sprzedać akcje, choć ceny docelowej nie zmienił — wynosi ona 49,60 zł.