Ta analiza oparta jest głównie o dane ze Stanów Zjednoczonych, ale można wyjść z założenia, że pod tym względem reszta krajów rozwiniętych będzie podążać podobną ścieżką. Dane ze Stanów są po prostu dokładniejsze i pojawiają się szybciej. Ale wniosek, że już w tym roku nakłady na oprogramowanie i sprzęt ICT wrócą do wysokich dynamik, dotyczą także Europy.

W co inwestują Amerykanie

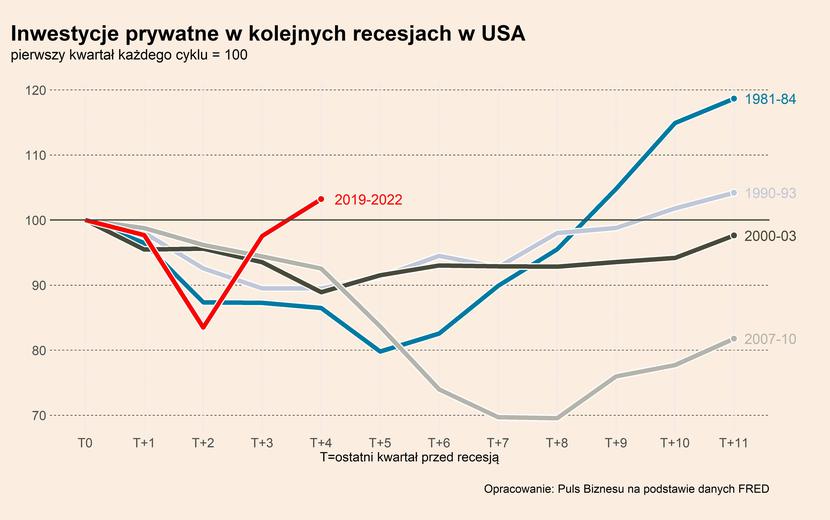

W Stanach inwestycje prywatne wyszły bardzo szybko z dołka. Już w czwartym kwartale zeszłego roku były na plusie w ujęciu rok do roku. W żadnej recesji wcześniej ożywienie inwestycyjne nie nastąpiło tak szybko. Na przykład, po kryzysie finansowym z 2008 roku inwestycje aż przez pięć lat były poniżej poziomu z ostatniego kwartału przed recesją. Po pęknięciu tzw. bańki internetowej w 2000 roku odbudowanie inwestycji zajęło trzy lata. Teraz tylko rok.

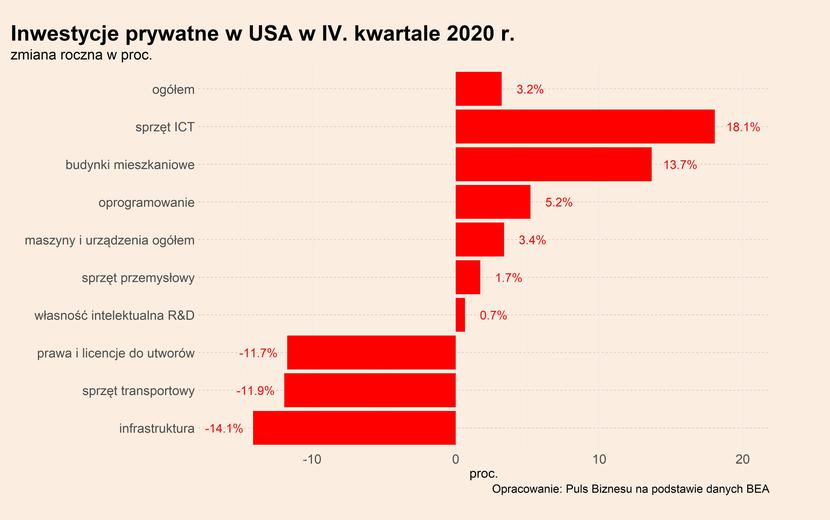

Struktura inwestycji pokazuje, że są dwa czynniki odpowiadające za szybkie ożywienie. Po pierwsze, są to nakłady na domy i mieszkania – to dotyczy głównie osób prywatnych. Po drugie, są to nakłady na sprzęt informatyczny i oprogramowanie. Ten drugi element ma większy wpływ i jest ważniejszy, ponieważ generuje potencjał rozwojowy gospodarki na przyszłość. Wiele wskazuje, że pandemia przyspieszyła procesy cyfryzacji i automatyzacji, dlatego wrażliwość inwestycji na wstrząs była mniejsza. Ponadto, wśród menedżerów i właścicieli firm panuje coraz większe przekonanie, że pandemia będzie zjawiskiem przejściowym, które nie zostawi trwałej luki w popycie.

Czy Europa podąży śladem USA

Ważne pytanie brzmi, czy w Europie również dojdzie do tak szybkiego ożywienia inwestycji i czy też będą one tak mocno skoncentrowane na cyfryzacji? Wiele wskazuje, że tak, bo cykle inwestycyjne w krajach rozwiniętych są do siebie dość podobne, co pokazane zostało na wykresie.

Wstępne dostępne dane z Europy pozwalają postawić tezę, że również po tej stronie Atlantyku widoczne jest przyspieszenie nakładów na oprogramowanie i sprzęt cyfrowy. Na przykład, dane z Francji, które zostały opublikowane dość wcześnie, pokazują, że nakłady na własność intelektualną osiągnęły pod koniec 2020 roku dodatnią dynamikę. Ponieważ z poprzednich lat wiadomo, że za ponad połowę tych nakładów odpowiada oprogramowanie, można szacować, że dynamika nakładów na software była już we Francji dodatnia w czwartym kwartale.

Warto zestawić obecne ożywienie z cyklem sprzed 10 lat. Widać, że nakłady na oprogramowanie we Francji tym razem znacznie szybciej przyspieszyły. Jest to potwierdzenie tezy, że szkody wywołane przez obecny kryzys będą znacznie mniejsze niż przez ten sprzed dekady, nawet jeżeli wielkość bezpośredniego wstrząsu tym razem była większa. Wiele wskazuje, że dynamika inwestycji cyfrowych wyniesie w tym roku ok. 5-10 proc., a w kolejnych latach będzie zbliżona do wysokiej średniej historycznej. A może nawet będzie wyższa? Jest to realny scenariusz.

Europa pod względem cyfryzacji odstaje od Stanów Zjednoczonych, ale szansę na nadrobienie zaległości daje program NextGeneration Unii Europejskiej, który będzie finansował transformację energetyczną i cyfrową przedsiębiorstw oraz sektora publicznego, kierując na ten cel 750 mld euro w ciągu czterech lat. Sam w sobie ten program może być niewystarczający, by Europa mogła zrównać się z USA pod względem zasobów i kompetencji cyfrowych, ale może być to bodziec uruchamiający większą transformację.

Co dalej? Scenariusz minimum jest taki, że tempo nakładów na aktywa cyfrowe bardzo szybko wróci do historycznych poziomów. W scenariuszu optymistycznym nastąpi przyspieszenie technologiczne, wywołane m.in. bodźcami, które pojawiły się w czasie epidemii, oraz większym wsparciem sektora publicznego.