W poniedziałek odbyły się dwa ciekawe wydarzenia, które pośrednio są ze sobą związane. NBP opublikował szczegóły Raportu o inflacji, czyli ukazującego się raz na cztery miesiące dokumentu analizującego najważniejsze trendy makroekonomiczne w Polsce. Jednocześnie złoty bardzo wyraźnie umocnił się wobec euro, przełamując barierę 4,30 zł. Optymistyczne prognozy banku centralnego na pewno są jednym z czynników wspierających kurs waluty. Może nie zdecydowały o poniedziałkowym ruchu, ale podtrzymują trend aprecjacji.

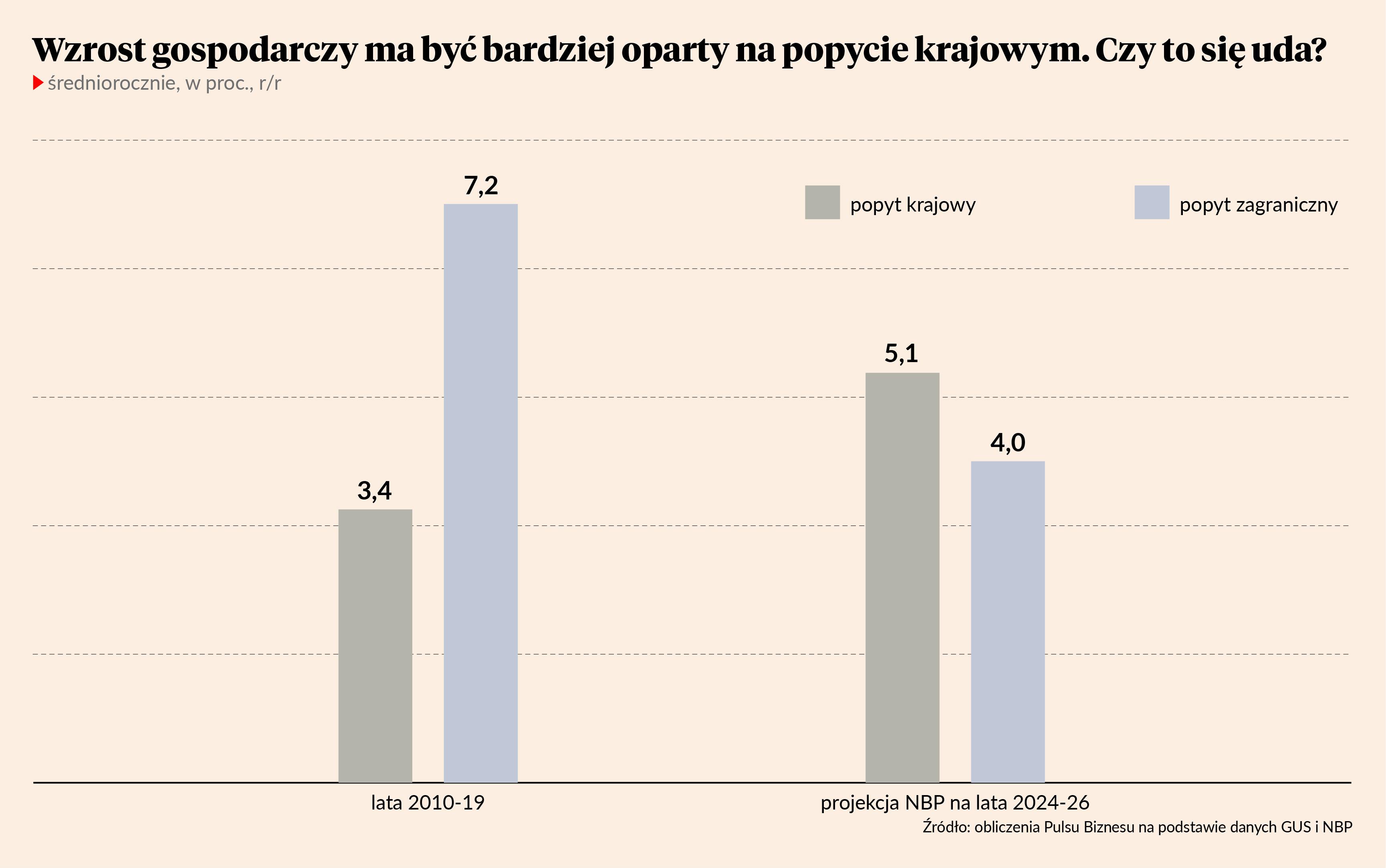

Najważniejszy wniosek z Raportu o inflacji jest taki, że wzrost gospodarczy w Polsce będzie wysoki, ale też znacznie inaczej złożony niż w przeszłości. NBP przewiduje, że PKB w latach 2024-26 wzrośnie średnio o 3,7 proc. rocznie – dokładnie tyle samo, ile średnio w latach 2010-19. Najciekawsza w tym wszystkim jest zmiana kompozycji wzrostu. Popyt krajowy ma zwiększać się średniorocznie aż o 5,1 proc., a eksport tylko o 4 proc. Ta relacja jest niemal odwrotna niż średnio w latach 2010-19, kiedy popyt krajowy rósł w tempie 3,6 proc., a eksport 7,2 proc. Nasza gospodarka ma rosnąć w znacznie większym stopniu w oparciu o popyt wewnętrzny niż zewnętrzny, co prowadzi do pytania, czy w ogóle będziemy umieli się do tego dobrze dostosować? Patrząc na wysoką elastyczność gospodarki w ostatnich latach, jestem dość spokojny, ale trzeba przyznać, że może to wywoływać ból w firmach, których działalność opiera się mocno na eksporcie.

Umocnienie popytu krajowego jest oczywiście zjawiskiem proinflacyjnym. Dlatego w projekcji przez cały jej horyzont – do końca 2026 r. – inflacja utrzymuje się lekko powyżej celu NBP, w przedziale 2,7-3,5 proc. Jest to wprawdzie mało na tle ostatnich paru lat, mniej od wcześniejszych prognoz, fala dużej inflacji jest za nami. To jednak wciąż wysoko, patrząc na politykę bezpośredniego celu inflacyjnego. Niejeden konserwatywnie nastawiony bank centralny podniósłby przy takiej projekcji stopy procentowe. Tym bardziej, że utrzymanie inflacji w pobliżu celu ma być głównie zasługą niskich cen surowców energetycznych i rolnych. Inflacja bazowa, liczona bez żywności i energii, w prawie całym horyzoncie projekcji utrzymuje się w granicach 4-5 proc. Jesteśmy więc wedle tej projekcji gospodarką na lekkim podgrzaniu, co generalnie jest pozytywnym zjawiskiem, na pewno lepszym niż lekkie schłodzenie obserwowane w strefie euro.

Ze względu na podwyższoną inflację przestrzeń do obniżek stóp na razie jest mała. NBP nie musi oczywiście kierować się projekcją, nie raz lekceważył jej wyniki. Sądzę jednak, że dziś przywiązanie do wyników projekcji jest wyższe niż w zeszłym roku czy latach ubiegłych. Dopóki Rada Polityki Pieniężnej nie zobaczy inflacji wyraźnie na poziomie 2,5 proc. lub niżej, nie obniży kosztu pieniądza. Może się to wydarzyć w drugiej połowie roku.

Optymistyczne perspektywy gospodarki oraz niechęć banku centralnego do cięcia stóp wywołują umocnienie złotego. W poniedziałek kurs euro obniżył się z 4,31 do 4,28 zł. Ostatni raz taką cenę euro mieliśmy na początku 2020 r., tuż przed pandemią COVID-19. W ciągu ostatniego roku złoty umocnił się o 10 proc., a kurs realny, czyli uwzględniający różnice w inflacji między Polską a jej partnerami handlowymi, umocnił się jeszcze bardziej. Wedle Banku Rozliczeń Międzynarodowych realny kurs złotego w styczniu był o 13 proc. wyższy niż przed rokiem i aż o 20 proc. wyższy niż u progu pandemii. Poziom kursu realnego jest najwyższy od września 2008 r.

Zmiany realnego kursu waluty są spójne ze zmianą struktury wzrostu gospodarczego. Eksport przy takim kursie będzie odgrywał relatywnie mniejszą rolę we wzroście gospodarczym, bo będzie mniej konkurencyjny (co nie znaczy, że nie będzie konkurencyjny!). Pozostaje tylko pytanie, czy w końcu słabość eksportu nie zacznie uderzać w popyt krajowy. W Polsce bowiem ogromna część inwestycji jest realizowana przez eksporterów, z przeznaczeniem na produkcję skierowaną na rynki zagraniczne. Zbliżamy się prawdopodobnie do momentu, w którym siła złotego zacznie oddziaływać hamująco nie tylko na eksport, ale też rynek wewnętrzny.