765 składowych liczy obecnie indeks MSCI China. Z początkiem marca 2024 r. będzie ich już tylko 704. Agencja postanowiła bowiem usunąć z indeksu 66 spółek, czyli prawie 9 proc. obecnych. Na ich miejsce wstawi jedynie pięć nowych.

Z 33 spółek wchodzących w skład indeksu MSCI Hong Kong zostanie 30. Na miejsce trzech usuwanych nie trafi bowiem żadna nowa.

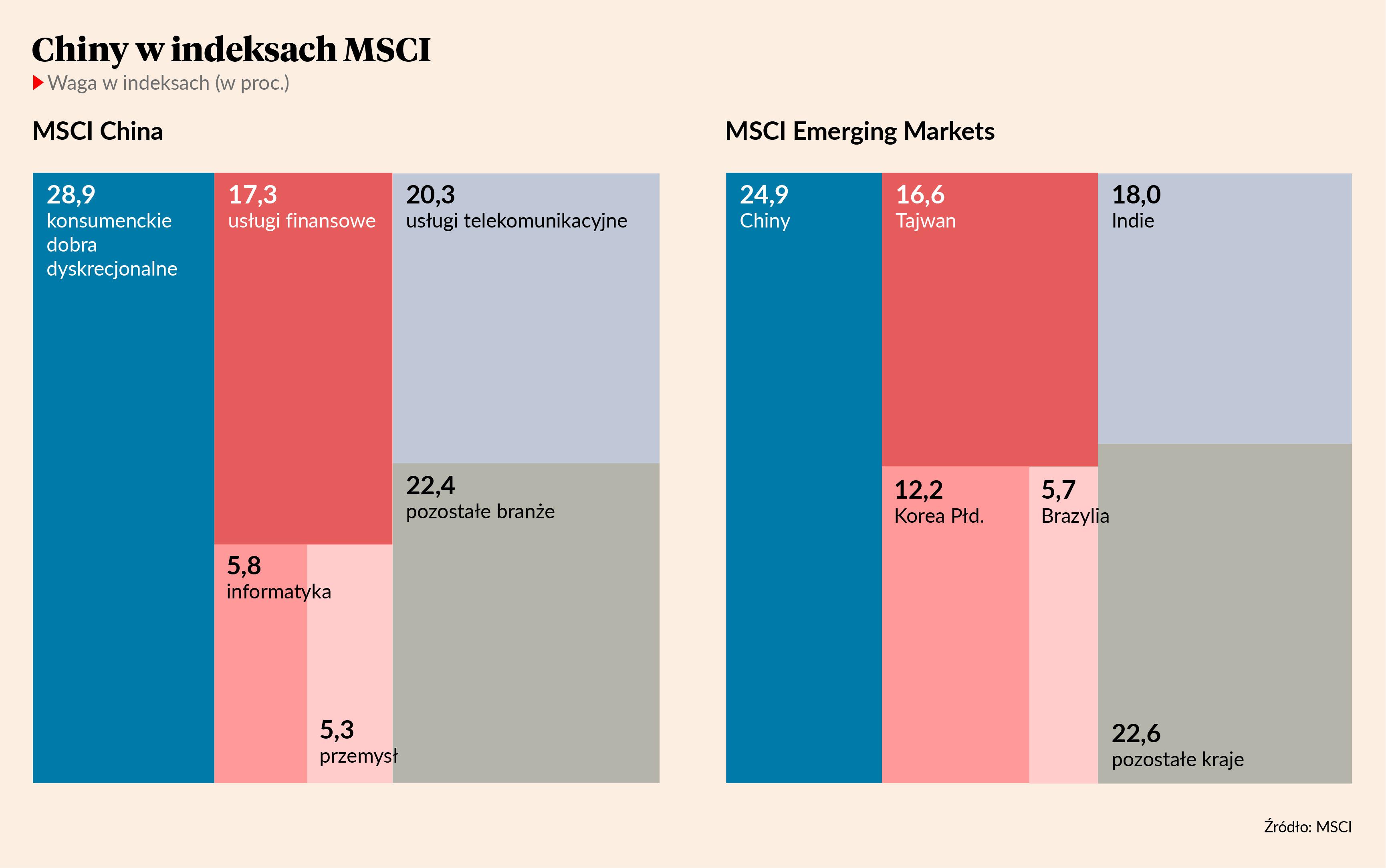

Ta czystka w indeksach stricte chińskich będzie też miała przełożenie na indeks MSCI Emerging Markets, odzwierciedlający koniunkturę na wszystkich rynkach wschodzących. Kilkadziesiąt spółek na tle 1440 wchodzących w skład MSCI Emerging Markets nie jest już tak spektakularne, jak te same kilkadziesiąt na tle MSCI China, ale z drugiej strony Chiny kontynentalne (Tajwan jest liczony osobno) to największa składowa geograficzna tego indeksu.

Na polskim podwórku

Benchmarki MSCI są odwzorowywane przez najpopularniejsze ETF-y na rynki wschodzące oraz fundusze otwarte realizujące strategie indeksowe przez nabywanie ETF-ów. Do tych ostatnich w Polsce zaliczają się inPZU Akcje Rynków Wschodzących i PKO Akcji Rynków Wschodzących.

- Fundusz inPZU Akcje Rynków Wschodzących jako jedyny z naszej oferty uzyskuje ekspozycję na replikowany indeks nie przez inwestycję w aktywa benchmarkowe, ale przez zakup ETF-ów na indeks MSCI Emerging Markets. Wynika to z ograniczeń inwestycyjnych dla polskich funduszy. Spora część rynków wschodzących nie należy do OECD, przez co bezpośrednia inwestycja na tych rynkach byłaby o wiele bardziej skomplikowana – wyjaśnia Przemysław Sepielak, kierownik zespołu funduszy indeksowych TFI PZU.

Na bazie ETF-ów opartych na indeksach MSCI China i MSCI India własną strategię buduje też Investor Indie i Chiny, który punkt odniesienia dla rynku akcji po równo podzielił pomiędzy oba najludniejsze kraje świata, pomijając inne rynki wschodzące.

Ilość nie przechodzi w jakość

Jaką zatem zmianę w zachowaniu ETF-ów oraz mających indeksową ekspozycję na Chiny funduszy otwartych przyniosą z początkiem marca 2024 r. zmiany w indeksach MSCI? Okazuje się, że niemal z żadną. Z wyliczeń TFI PZU wynika, że 66 usuwanych chińskich spółek w indeksie MSCI Emerging Markets waży 0,33 proc. Sześć dodanych będzie ważyć 0,06 proc. Liczba usuwanych spółek jest więc znaczna, lecz ich ciężar gatunkowy symboliczny. Podobnych danych dostarcza Investors TFI. Z wyliczeń tej instytucji wynika, że spółki usuwane z MSCI China ważą w tym indeksie ledwie 1,1 proc. Korekta składu benchmarku nie wpłynie więc istotnie na jego strukturę branżową.

Drugim krajem pod względem znaczenia dla MSCI Emerging Markets są Indie. Równolegle z czystką wśród spółek chińskich MSCI doda do indeksów pięć firm indyjskich. Z wyliczeń TFI PZU wynika, że zwiększą one wagę tego kraju w globalnym agregacie rynków wschodzących o 0,2 proc.

Przynajmniej na razie Chiny powinny więc utrzymać status głównego komponentu geograficznego MSCI Emerging Markets. Na koniec stycznia 2024 r. ich waga w indeksie wynosiła bowiem 24,9 proc, podczas gdy drugich pod względem znaczenia Indii 18 proc. Cztery lata spadków na chińskich giełdach i dobra koniunktura w Indiach powodują jednak, że proporcje te powoli się zmieniają. Jeszcze na koniec 2022 r. Chiny ważyły w MSCI Emerging Markets 32,3 proc., a Indie 14,4 proc. Zaledwie rok wcześniej udział Chin był niemal taki sam, a Indii wynosił 12,5 proc, czyli mniej niż Tajwanu czy Korei Południowej.