8 kwietnia, minutę po północy czasu wschodnioamerykańskiego, weszły w życie podwyższone stawki celne dla krajów, z którymi Stany Zjednoczone mają deficyt handlowy. W tym gronie znajduje się Unia Europejska, na której towary nałożono cło w wysokości 20 proc. W odpowiedzi jej państwa członkowskie zatwierdziły w środę 25-procentowe cła na szeroką gamę amerykańskich produktów, w tym m.in. migdały, sok pomarańczowy, drób, soję, stal i aluminium. Część ceł zacznie obowiązywać od połowy kwietnia. W komunikacie Komisja Europejska podkreśliła, że cła odwetowe mogą „zostać zawieszone w dowolnym momencie, jeśli USA zgodzą się na sprawiedliwy i zrównoważony wynik negocjacji”.

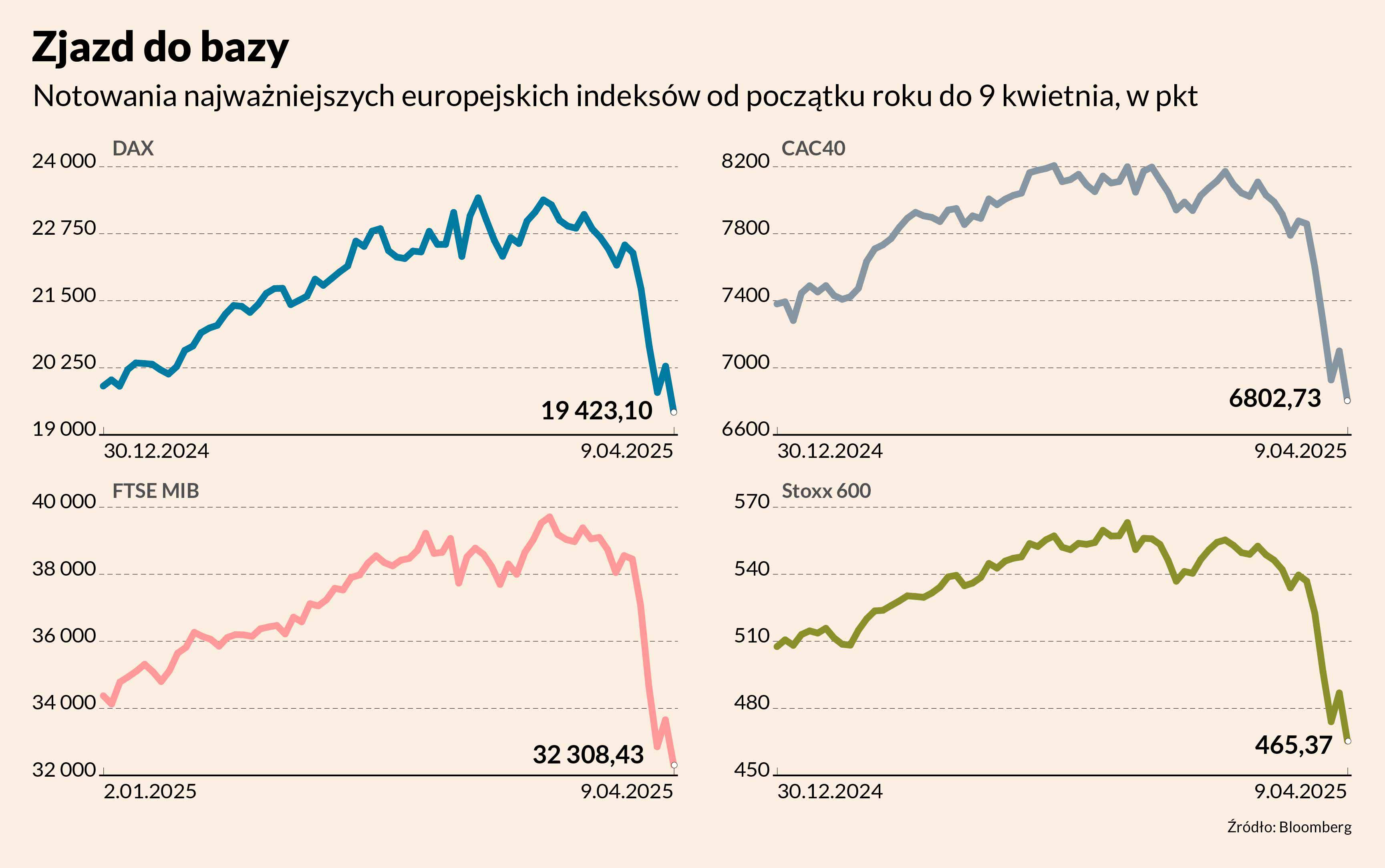

Do tej pory dzień wyzwolenia Donalda Trumpa przyniósł giełdom europejskim głównie ból głowy i zmartwienia. Od momentu ogłoszenia nowych stawek celnych 2 kwietnia wszystkie kluczowe indeksy Starego Kontynentu zanotowały gwałtowne zniżki, które zniweczyły bardzo dobry początek roku — niemiecki DAX i francuski CAC 40 straciły ponad 12 proc., a włoski FTSE MIB niemal 15 proc. Oberwał też paneuropejski Stoxx 600, grupujący największe spółki regionu, którego notowania spadły o blisko 13 proc.

Według raportu Allianz Trade potencjalne straty mogą wynieść 62 mld zł. Największe poniosą m.in. Niemcy, a konkretnie branża motoryzacyjna. Podobnie uważa Michał Skowroński, zarządzający funduszami w Noble Funds TFI, w którego składzie znajduje się Noble Fund Akcji Europejskich.

— Na pierwszy rzut oka w Europie najbardziej ucierpią motoryzacja i farmacja — dwie branże przemysłu, w których USA mają największy deficyt handlowy — mówi Michał Skowroński.

W 2024 r. eksport krajów unijnych do USA sięgnął 531,6 mld EUR, o 5,5 proc. więcej niż rok wcześniej — wynika z danych Komisji Europejskiej. Pięć głównych kategorii towarów stanowiło niemal połowę całego eksportu, m.in. produkty lecznicze i farmaceutyczne (22,5 proc.), pojazdy drogowe (9,6 proc.) czy maszyny i urządzenia przemysłowe (6,4 proc.).

Jest pole do rozmowy

Zarządzający funduszami nie kryje zaskoczenia tak agresywnymi działaniami głównego sojusznika UE.

— Wiemy, że UE z jednej strony ma nadwyżkę w handlu towarami, ale z drugiej ma deficyt w sektorze usług. W świetle tak dynamicznie rozwijającej się sytuacji trudno o długofalowe wnioski. Rynki były przygotowane na podwyższenie ceł, ponieważ była o nich mowa już w trakcie kampanii prezydenckiej Trumpa. To jednak, co wydarzyło się 2 kwietnia, było zaskakujące zarówno dla rynków, jak też dla mnie ze względu na szerokość oddziaływania i wysokość stawek — mówi Michał Skowroński.

Podkreśla fakt, że w ostatnich kilku tygodniach rządy europejskie pokazały większą determinację do działania niż w ostatnich latach, czego przykładem jest ogłoszenie chociażby pakietu fiskalnego w Niemczech. Przypomnijmy, że w ciągu 12 lat nasz zachodni sąsiad planuje wydać blisko 500 mld EUR na inwestycje m.in. w infrastrukturę drogową czy wzmocnienie obronności.

— Paradoksalnie, działania administracji Donalda Trumpa przyczyniły się do zacieśnienia integracji w UE. Jesteśmy bardziej zwarci i będziemy w stanie podejmować śmielsze decyzje. To już nie jest powolna i niezdecydowana UE jak w przeszłości — uważa Michał Skowroński.

Ma nadzieję, że obie strony dojdą jednak do porozumienia i pod koniec roku stawki celne będą niższe.

— Ryzykiem dla UE jest spadek popytu na produkty europejskie, bo do tej pory USA były ich największym konsumentem, oraz rosnące prawdopodobieństwo globalnego spowolnienia. W scenariuszu bazowym zakładam jednak, że pod koniec roku stawki celne będą średnio niższe niż obecnie, a UE konstruktywnie podejdzie do pertraktacji. Wydaje mi się, że przygotowywane cła odwetowe są elementem negocjacji — tłumaczy Michał Skowroński.

Zmiana przyzwyczajeń?

Nadwyżka handlowa z USA oznacza jednocześnie odpływ kapitału z Europy w postaci eksportu oszczędności. Inwestorzy ze strefy euro (detaliczni, fundusze, banki itd.) lokują je chętnie w amerykańskich akcjach i obligacjach, szukając stabilnych i dochodowych instrumentów finansowych. Z danych Europejskiego Banku Centralnego wynika, że na koniec 2024 r. łączna wartość portfela papierów wartościowych posiadanych przez inwestorów ze strefy euro wyniosła blisko 15 bln EUR, z czego część akcyjna w 60 proc. składała się z aktywów amerykańskich, a część dłużna w 38 proc. Trend ten może się jednak zmienić.

— Widzę szanse na migrację oszczędności europejskich do lokalnych rynków kapitałowych. Dało się zaobserwować pod koniec 2024 r. mocną koncentrację wokół akcji amerykańskich, ale potem kapitał relokował się systematycznie do Europy. Ponadto z punktu widzenia rynku obligacji ucieczka od dolara jako waluty rezerwowej nie leży w interesie USA, co może być wykorzystane w negocjacjach — uważa Michał Skowroński.

Podkreśla, że akcje europejskie nadal są atrakcyjniejsze od amerykańskich. Według danych Bloomberga przewidywany wskaźnik cena/zysk dla paneuropejskiego Stoxx 600 wynosi 12,66, podczas gdy dla S&P 500 — 18,5.

— To, co się dzieje, nie dyskwalifikuje akcji jako klasy aktywów mimo dużej niepewności. Europejskie papiery wartościowe nadal są wyceniane istotnie niżej niż amerykańskie. Potencjalne cięcia stóp oraz zapowiadany impuls fiskalny mają szansę wesprzeć wyceny. Liczę na zdrowy rozsądek i negocjacje — mówi Michał Skowroński.