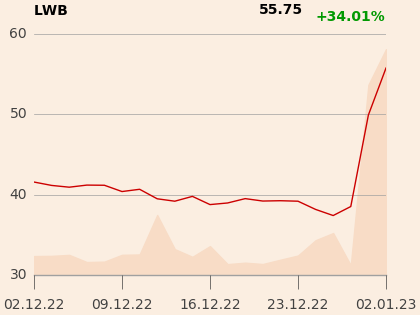

Rankiem 30 grudnia akcjami Bogdanki na GPW handlowano po około 38 zł. Na zamknięciu płacono już 50 zł, a 2 stycznia cena sięgała nawet 57 zł. Euforię wywołała informacja o aneksowaniu umów o sprzedaży węgla z najważniejszymi klientami – Eneą Wytwarzanie oraz Eneą Elektrownią Połaniec. Wartość pierwszej wieloletniej umowy wzrosła o 81,3 proc., a drugiej o 71,4 proc. Tym samym ceny w kontraktach w końcu zbliżyły się do wartości rynkowych.

– Bogdanka w 2022 r. sprzedawała węgiel wyraźnie taniej niż wynikało to z warunków rynkowych. Było to związane z zapisami długoterminowych umów, które spółka ma z kontrahentami, w tym ze swoim głównym akcjonariuszem, czyli Eneą. Przez trzy kwartały zeszłego roku Bogdanka sprzedawała węgiel po ok. 13 zł/GJ, a na rynku ARA w pewnym momencie cena była nawet powyżej 50 zł/GJ. Na rynku krajowym było jeszcze drożej – mówiło się o 3 tys. zł za tonę węgla, co daje cenę powyżej 100 zł/GJ. W ramach grupy Enea obowiązują ceny transferowe i trzeba było trochę do tego rynku dorównać – mówi Jakub Szkopek, analityk Erste Securities.

Przychody będą wyższe

Korekta powinna znacząco poprawić wyniki, trudno jednak oszacować skalę wzrostu. Po dziewięciu miesięcach 2022 r. Bogdanka miała 2 mld zł przychodów i 310 mln zł zysku netto.

– Jeżeli ceny wzrosną o tyle, o ile się mówi wzrost wartości kontraktu, to implikuje to dodatkowy 1 mld zł przychodów. Niestety nie wiemy, jak ta podwyżka jest rozłożona w czasie. Są jednak podstawy żeby wierzyć, że spółka poprawi wyniki w tym roku – mówi Jakub Szkopek.

– Te dwie umowy są dość nieporównywalne ze względu na zmiany w okresach ich obowiązywania. Średnioroczna wartość każdej wzrosła grubo ponad dwukrotnie – według moich szacunków z Połańcem wzrosła o 140 proc., a z Kozienicami o 125 proc. Realnie wzrost cen w 2023 r. może być nieco niższy, gdyż w 2022 r. już były pewne podwyżki. Można domniemywać, że przychody wzrosną dwukrotnie na tym samym wolumenie, bo problemy geologiczne się utrzymują i oczekuje się, że przez najbliższy kwartał nic się w tej kwestii nie zmieni – mówi Michał Sztabler, analityk Noble Securities.

Zwiększenie produkcji mogłoby jeszcze poprawić wyniki, ale na razie termin uruchomienia nowego chodnika się odwleka – najpierw mówiono o początku roku, obecnie o drugim kwartale.

– Wypadek, który zdarzył się w ubiegłym roku, jest trudny geologicznie. Na razie trzeba zakładać, że wolumen niewiele wzrośnie w 2023 r. – mówi Jakub Szkopek.

Nowe, wyższe ceny, obejmą właściwie niemal całą produkcję Bogdanki.

– Obie umowy to ok. 85 proc. sprzedaży kopalni. Kolejny kluczowy klient to Puławy, z którymi umowa była aneksowana miesiąc temu – według moich szacunków cena mniej więcej wzrosła dwukrotnie i to był pierwszy sygnał, że 2023 r. zapowiada się całkiem nieźle. Spółka studziła wówczas nastroje wskazując, że czekają ją jeszcze negocjacje z największym klientem i jednocześnie głównym akcjonariuszem. Ale udało się i wygląda na to, że uzyskano nawet trochę wyższe ceny – mówi Michał Sztabler.

Ceny podbiła PGG

Mimo wzrostu cen węgla na rynkach światowych polska energetyka dość długo korzystała z niskich cen dzięki kontraktom długoterminowym. Teraz teoretycznie mogłyby na tym skorzystać kopalnie.

– Z gwarancjami cen bywa różnie. Energetycy mogliby powiedzieć, że przecież w grudniu 2021 r. zagwarantowali sobie ceny na 2022 r., a mimo tego kopalnie ceny podnosiły. Nie zdziwiłbym się zatem, gdyby przy spadku cen rynkowych doszło do zmian w drugą stronę. Bogdanka nie kształtuje cen na rynku, co obrazuje indeks PSCM. Głównym rozgrywającym jest tutaj PGG i dlatego nie spodziewałbym się szybkiego spadku cen rynkowych – mówi Michał Sztabler.

Bogdanka nadrabia czas, kiedy sprzedawała poniżej ceny rynkowej, bo inne spółki węglowe szybciej zareagowały na zmienioną sytuację rynkową.

– Pierwszy był Bumech, który bardzo szybko podnosił ceny i już w drugim kwartale sprzedawał węgiel średnio powyżej 40 zł/GJ. JSW jeszcze w pierwszej połowie roku wywiązywała się z wcześniejszych umów, ale później zrewidowała ich warunki – mówi Jakub Szkopek.

Większe przychody nie gwarantują jednak, że w podobnym stopniu wzrosną zyski. Bogdanka jednak na pewno na tym skorzysta dzięki swojej efektywności kosztowej.

– Ceny są ustalane w grudniu, ale kontrakty wieloletnie są przeliczane według nowych cen. Gdyby nie silne zwyżki cen rynkowych dyktowane przez PGG, Bogdanka nie byłaby w stanie takich poziomów uzyskać. Potencjalny wzrost kosztów moim zdaniem nie uzasadnia tak wysokiego wzrostu ceny, gdyż Bogdanka to spółka najbardziej efektywna z dużych kopalni – mówi Michał Sztabler.