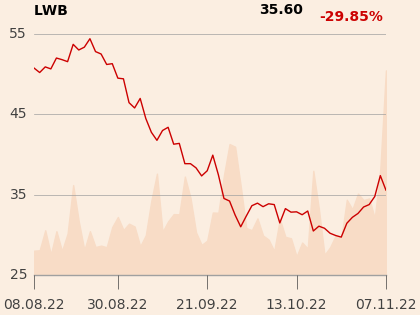

W piątek, 4 listopada, na zamknięciu sesji akcje górniczej spółki kosztowały 37,4 zł.

“Podobnie jak w przypadku JSW, sądzimy, że walory spółki są wyjątkowo tanie; podobnie bierzemy pod uwagę ewentualność, że pozycja gotówkowa netto na koniec br. będzie wyższa niż poziom obecnej kapitalizacji rynkowej Bogdanki” - napisał analityk w uzasadnieniu rekomendacji z 28 października.

Jego zdaniem komunikowane obecnie problemy produkcyjne to dla inwestorów dobra okazja do taniego zakupu akcji spółki.

“Wstępne wyniki finansowe za III kw. br. okazały się kiepskie i nie oczekujemy, by te za IV kwartał były lepsze, aczkolwiek uważamy, że zostało to już zdyskontowane przez rynek, co było widoczne w zachowaniu kursu akcji Bogdanki w ostatnich tygodniach. Natomiast teraz, naszym zdaniem, liczą się przed wszystkim pozytywne perspektywy na 2023 rok. Zakładamy - pomimo przyjętego poziomu docelowej produkcji w wys. 8,3 mln ton - że w 2023 roku są duże szanse, by skons. EBITDA przekroczyła dotychczas notowane maksymalne poziomy. Oczekujemy wzrostu EBITDA do ok. 1 mld zł w 2023 roku (716 mln zł oczekiwane w br.) i uważamy, że jest to bardzo konserwatywna prognoza. Pragniemy zauważyć, że z powodu długoterminowych kontraktów ceny sprzedaży spółki są niższe od większości cen węgla w Polsce” - dodaje Łukasz Prokopiuk.