Miesiąc w miesiąc, grubo ponad 1 mld zł Polacy lokują w detalicznych obligacjach skarbowych indeksowanych inflacją. Są to głównie papiery 4- i 10-letnie z niewielką domieszką 6- i 12-letnich, dostępnych wyłącznie dla beneficjentów programu 500+ i ograniczonych kwotowo do limitu przyznanego świadczenia.

Mechanizm ustalania oprocentowania wszystkich tych papierów jest podobny. W pierwszym roku oprocentowanie jest stałe i dla obligacji będących w wolnej sprzedaży wynosi 1,3 lub 1,7 proc., czyli grubo poniżej obecnej inflacji. Dopiero w drugim i kolejnych latach na odsetki wpływa wskaźnik wzrostu cen. Oprocentowanie składa się bowiem z 0,75 lub 1 pkt proc. marży doliczanej do 12-miesięcznego wskaźnika wzrostu cen towarów i usług konsumpcyjnych ogłaszanego przez GUS w miesiącu poprzedzającym kolejny rok inwestycji w obligacje. Kilka dni temu GUS ogłosił, że w sierpniu 2021 r. wyniósł on 5,5 proc. Ci, którzy kupili detaliczne obligacje oszczędnościowe rok temu przez najbliższy rok będą się więc cieszyli oprocentowaniem powyżej 6 proc.

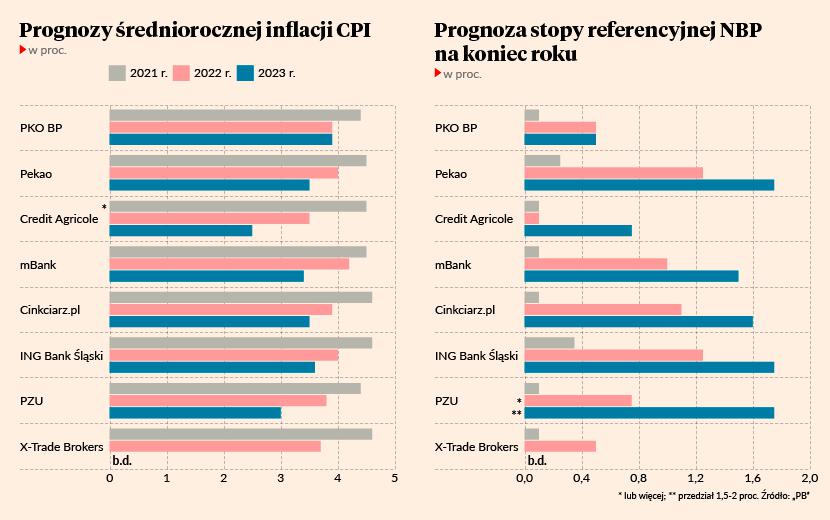

Inflacja przekroczy 6 proc.

Po odczycie inflacji CPI i danych uzupełniających (m.in. inflacja bez cen żywności i energii), wszystko wskazuje na to, że przez następne 12 miesięcy jeszcze większe odsetki staną się udziałem tych, którzy obligacje oszczędnościowe kupili bliżej końca 2020 r. Coraz więcej specjalistów nie boi się bowiem mówić o 6 proc. w kontekście inflacji w końcu 2021 r. Na taki poziom wzrostu cen wskazują m.in. Cinakciarz.pl czy ING Bank Śląski, ale nie tylko.

- Nasza prognoza na grudzień to 5,9 proc., ale odchylenie o 0,1 pkt proc. to w zasadzie nic, biorąc pod uwagę, że jeszcze parę miesięcy przed nami – zaznacza Marta Petka-Zagajewska, kierowniczka zespołu analiz makroekonomicznych PKO Banku Polskiego.

Przy 6-procentowej inflacji, kupione rok wcześniej obligacje oszczędnościowe indeksowane inflacją przez następne 12 miesięcy byłyby oprocentowane na 6,75 lub 7 proc. To zaś oznacza, że tylko przy najbardziej wstrzemięźliwej z zebranych przez nas prognoz inflacji na 2022 r. pozwolą utrzymać wartość oszczędności w perspektywie pierwszych dwóch lata oszczędzania, a i to nie licząc podatku Belki. W innych wariantach oznaczają niewielką, ale jednak utratę wartości oszczędności już przed opodatkowaniem.

Na podstawie prognoz ekonomistów odnośnie kształtowania się inflacji można przyjąć, że w podobnej sytuacji znajdą się ci, którzy po skarbowe obligacje detaliczne sięgnęliby dopiero teraz.

Prognozowanie opłacalności utrzymywania oszczędności w tych papierach w latach kolejnych przez tych, który już je mają, jest obarczone dużym ryzykiem błędu. Oprocentowanie obligacji nabytych mniej więcej rok temu będzie bowiem zależało do miesięcznych odczytów inflacji w drugiej połowie 2022 r. Oszacowanie jaka będzie inflacja np. we wrześniu 2022 r. jest niezwykle trudne. Co innego szacunki średnioroczne i trend.

Większość pytanych przez nas specjalistów zakłada, że presja na wzrost cen zacznie spadać już w 2022 r. i jeszcze bardziej w 2023 r. To by oznaczało, że od trzeciego roku oszczędzania posiadanie detalicznych obligacji skarbowych indeksowanych inflacją zacznie mieć sens. Biorąc pod uwagę, że dług skarbowy to tzw. stopa wolna od ryzyka, zyski będzie wtedy można uznać nawet za całkiem przyzwoite. Zwłaszcza w przypadku papierów 10-letnich, w których odsetki są dopisywane do kapitału, co pozwala korzystać na procencie składanym (w obligacjach czteroletnich odsetki są wypłacane co rok i oprocentowany jest tylko nominał obligacji).

Banki konkurencją nie będą

Atrakcyjność obligacji będzie tym większa, im mniej wzrośnie główna stopa procentowa NBP, przekładająca się pośrednio na oprocentowanie lokat bankowych. Te zaś można uznać za porównywalne z obligacjami skarbu państwa. Tyle że w przypadku 6-letnich obligacji inflacyjnych sama marża to 1 pkt proc. Tymczasem zaledwie jeden szacunek ankietowanych przez nas instytucji uwzględnia stopę referencyjną NBP pod koniec 2023 r. na poziomie 2 proc. i to jako górną granicę przedziału (przed pandemią wynosiła 1,5 proc.).

- Bardzo trudno jest dziś ocenić zarówno szybkość podwyżek, jak i docelowy poziom podstawowej stopy NBP. Tym bardziej, że skład RPP ulegnie zmianie. Wydaje nam się, że w końcu 2022 r. stopa referencyjna może wynieść co najmniej 0,75 proc., a w końcu 2023 r. mieścić się w przedziale 1,5-2 proc. Te założenia obarczone są jednak dużą niepewnością – zastrzega Paweł Durjasz, główny ekonomista PZU.

Rozpoczęcie podwyżek stóp procentowych przez NBP w 2022 r. jest powszechnie oczekiwane, choć np. ING Bank Śląski i Bank Pekao zakładają, że cykl podwyżek rozpocznie się jeszcze w 2021 r.

- O ile sytuacja epidemiczna i wyniki listopadowej projekcji inflacyjnej pozwolą, NBP rozpocznie cykl podwyżek prawdopodobnie jeszcze w tym roku podwyższając stopy „sygnalnie” o 0,15 pkt proc. w listopadzie. W 2022 r. cykl będzie już bardziej regularny i na koniec roku stopa referencyjna wyniesie 1,25 proc.. W 2023 r. podwyżki będą kontynuowane w wolniejszym tempie - dwa razy po 0,25 pkt proc. - i na koniec 2023 r. stopa referencyjna wyniesie 1,75 proc. – uważa Ernest Pytlarczyk, główny ekonomista Banku Pekao.

Credit Agricole Bank Polska prognozuje jednak, że do końca 2022 r. żadnych podwyżek stóp procentowych nie będzie. Zdaniem Jakuba Borowskiego, głównego ekonomisty Credit Agricole Bank Polska, inflacja po prostu nie przekroczy trwale górnej granicy odchyleń od celu inflacyjnego NBP, czyli 3,5 proc. Wróci poniżej tego poziomu w drugiej połowie 2022 r., spadając nawet poniżej 2,5 proc. Mimo zmian personalnych w 2022 r. w samej RPP utrzyma się zaś przewaga opinii, które głosi prezes NBP – Adam Glapiński.

- Założenie dla naszej prognozy jest takie, że po wszystkich zmianach, czyli uwzględniając nowych nominatów prezydenta, Sejmu i Senatu, nadal większość w radzie będą mieli gołębio nastawieni członkowie. To jest ważne założenie, kluczowe dla naszej prognozy – zastrzega Jakub Borowski.

- Historycznie rzecz biorąc pozycja prezesa NBP jest bardzo silną pozycją w RPP. W poprzednich radach zdarzały się pojedyncze posiedzenia, na których prezes był przegłosowywany. By przegłosować prezesa trzeba przynajmniej 6 głosów w 10–osobowej radzie – zwraca uwagę Marta Petka-Zagajewska.