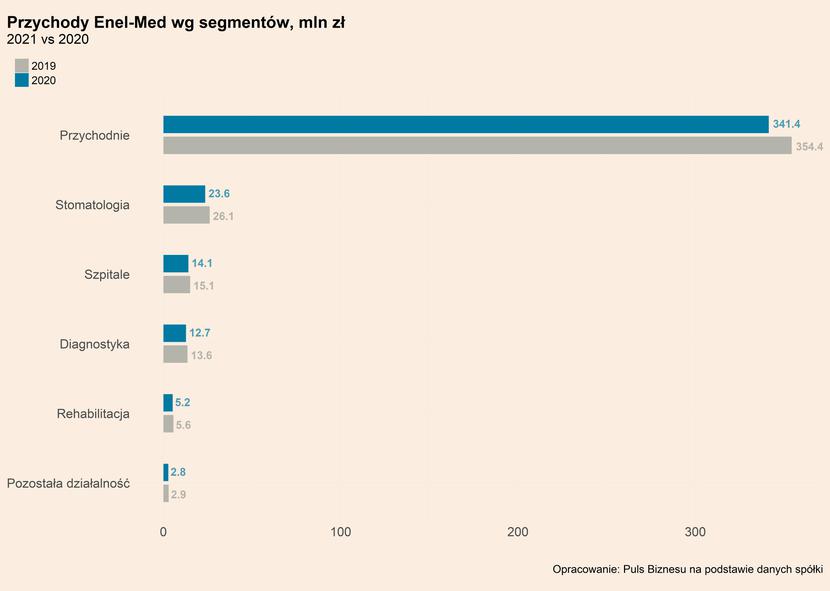

Dane o przychodach Grupy Kapitałowej Enel-Med, trzeciej największej firmy w branży pod względem abonamentów medycznych, pokazują, że spadki w poszczególnych obszarach jej działalności były zróżnicowane. W najmniejszym stopniu w 2020 r. ucierpiały przychody w obszarze przychodni – spadek wyniósł 3,4 proc. w odniesieniu do 2019 r. Wynika to głównie z dużego udziału właśnie przychodów z abonamentów i ubezpieczeń w tym obszarze, które zachowały względnie dużą stabilność podczas pandemii. Największe spadki dotyczyły natomiast obszaru stomatologii (-9,7 proc.) oraz rehabilitacji (-7,4 proc.). Są to obszary cechujące się wysokim udziałem klientów rozliczających się w formie tzw. fee for service (FFS), a więc każdorazową płacących za wykonaną usługę medyczną.

Chociaż dane dla spółki nie są w pełni reprezentatywne dla całego rynku to opieki zdrowotnej, to jednak można z nich wyciągnąć pewne istotne wnioski. W obliczu niechęci części pacjentów do odbywania takich wizyt, a w pewnych okresach najostrzejszego lockdownu braku możliwości ich odbycia, przychody uzyskiwane w formie FFS spadały najmocniej, więc największe pole wzrostu popytu występuje właśnie w tych obszarach.

Stomatologia jest również jednym z obszarów, gdzie najmocniej narósł tzw. dług zdrowotny, a więc zjawisko odkładania leczenia na późniejszy okres. Badania przeprowadzone przez Medicover Stomatologia pokazują, że 41 proc. osób pilnie potrzebujących wizyty u dentysty, nie skorzystało z takiej usługi w 2020 r. Skutkuje to tym, że leczenie jest trudniejsze, a co za tym idzie bardziej kosztowne. Z kolei w obszarze rehabilitacji, popyt będzie napędzany przez różnego rodzaju powikłaniach po przejściu COVID-19 (obecnie zmaga się już z nimi co najmniej 15 proc. ozdrowieńców), zmiana trybu życia na bardziej siedzący, co zwiększa ryzyko chorób kręgosłupa, a także wspomniany dług zdrowotny. Obszarami, które także będą wykazywały duże potencjały wzrost będą usługi związane ze zdrowiem psychicznym, do którego pogorszenia przyczyniła się pandemia oraz diagnostyką.

To wszystko sprawia, że spółki z branży intensywnie rozwijają w nich swoje kompetencje. Lider rynku – LUX MED uruchomiła nową linię biznesową poświęconą zdrowiu psychicznemu, co jest wynikiem tego, że liczba konsultacji telefonicznych w poradniach psychologicznych wzrosła w odniesieniu do okresu przed pandemią o ok. 30 proc..

Wicelider rynku – Medicover otwiera kolejne placówki stomatologiczne, która obecnie liczy ok. 200 gabinetów w 45 placówkach. Koncentruje się przy tym na kompleksowej ofercie – zarówno stomatologii ogólnej, jak i bardziej specjalistycznych usługach leczenia pod mikroskopem, cyfrowego skanowania uśmiechu oraz fizjoterapii stomatologicznej.

PZU Zdrowie, największy gracz na rynku ubezpieczeń zdrowotnych, planuje do 2024 r. podwoić swoje przychody, które mają sięgnąć 1,7 mld zł. Również ta firma w organiczny sposób rozwija sieć własnych gabinetów stomatologicznych, którą zaczęła tworzyć w 2019 r. Zakończyła również rebranding przejętej przed dwoma laty sieci ok. 40 placówek diagnostyki obrazowej Tomma.

Z kolei POLMED, inny z dużych graczy, przejął dwie spółki z grupy Starmedica, która prowadzi ośrodki diagnostyki obrazowej. Firma kupiła również szpital rehabilitacyjny na Pomorzu, liczący ok. 350 łóżek. Spółka planuje dalsze przejęcia lub inwestycje w spółki jako mniejszościowy inwestor, jednak koncentruje się na usługach specjalistycznych i raczej wyklucza kolejne inwestycje w stomatologię, czy kolejne placówki ambulatoryjne.

Enel-Med wśród swoich priorytetów na 2021 r. wskazuje m.in. rozwój usług FFS w obszarze stomatologii specjalistyczne oraz diagnostyki obrazowej, a do przyszłego roku chce rozwijać niezależnie funkcjonujących specjalistycznych klinik stomatologicznych pozyskując na to środki z zapowiedzianej w zeszłym tygodniu emisji akcji, która może objąć do 20 proc. kapitału spółki. Firma zwraca przy tym uwagę na bardzo atrakcyjne marże w tym segmencie.

Jednocześnie stomatologia wciąż pozostaje bardzo rozdrobnionym rynkiem, z wieloma firmami posiadającymi wyłącznie jedną placówkę i zatrudniającymi maksymalnie kilku lekarzy. Próbuje to wykorzystać fundusz private equity Tar Heel Capital, który w perspektywie do 7 lat chce zbudować ogólnopolską sieć stomatologiczną, odpowiadającą rozmiarem liderom rynku – firmom Medicover i LUX MED. Obecnie fundusz posiada 28 gabinetów w 6 lokalizacjach po inwestycji w DenticaCenter posiadającej 14 gabinetów na Górnym Śląsku, której dokonał w lutym.

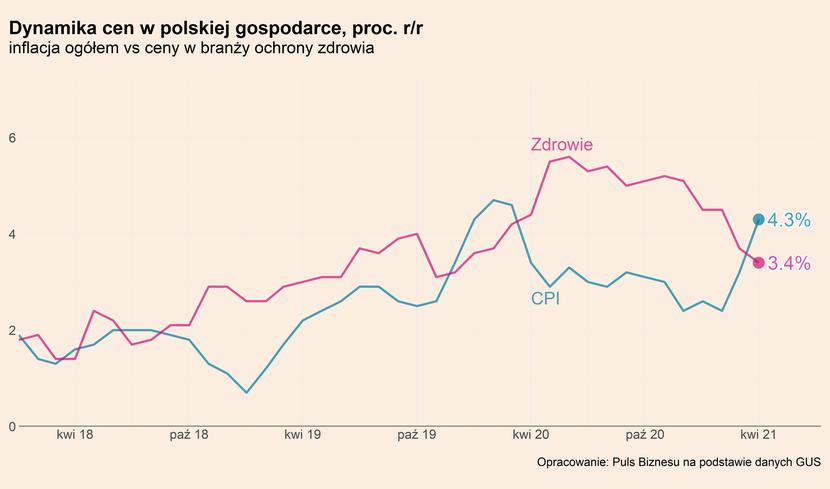

Narosły w wyniku pandemii dług zdrowotny powinien przyczynić się do zwiększenia presji na wzrost cen w całej opiece zdrowotnej, a zwłaszcza we wskazanych obszarów, na które zapotrzebowanie będzie największe. Obecnie jednak ceny zwalniają. W kwietniu wzrost cen w ochronie zdrowia wyniósł 3,4 proc. r/r wobec 4,3 proc. w całej gospodarce. Dostępne dane pokazują, że wyhamował zarówno wzrost cen usług lekarskich, który wyniósł 7,4 proc. w odniesieniu do kwietnia 2020 r., a także wzrost cen wyrobów farmaceutycznych, który wyniósł 1,1 proc. r/r.

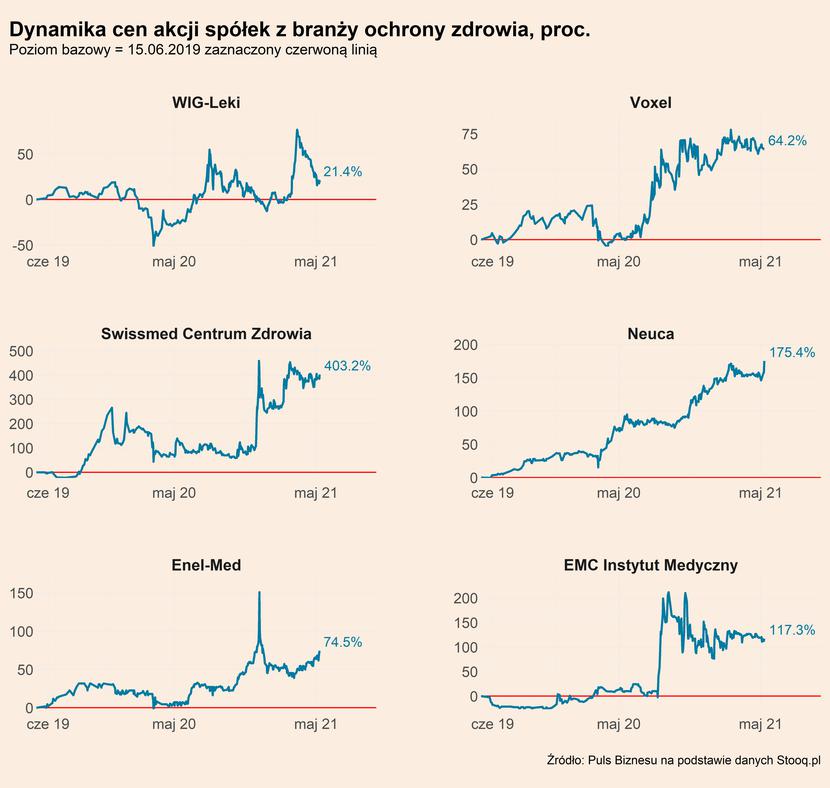

Kursy akcji spółek z branży notowanych na GPW dalej wykazują się bardzo wysokimi wzrostami. Najwyższe dotyczą operatorów szpitali – SwissMed Centrum Zdrowia oraz EMC Instytut Medyczny, które były w stanie zwiększyć przychody na skutek pandemii. W odniesieniu do czerwca 2019 r. o ponad 75 proc. wzrósł również kurs Enel-Medu, co pokazuje, że inwestorzy wierzą w plany rozwoju działalności spółki.

Co dalej? Firmy zajmujące się opieką zdrowia będą rozbudowywały swoje kompetencje w zakresie obszarów, gdzie najmocniej skumulował się dług zdrowotny Polaków. Te obszary to przede wszystkim stomatologia, rehabilitacja, zdrowie psychiczne i diagnostyka. W tych obszarach konkurencja powinna się nasilać, ale przez spodziewany wysoki popyt, ceny świadczeń również powinny w nich rosnąć.