Zmiany w Regulaminie Alternatywnego Systemu Obrotu wejdą w życie 1 czerwca 2024 r. i największy wpływ będą miały na NewConnect. Wymagany poziom kapitału własnego emitentów wzrośnie z 500 tys. zł do 2 mln zł. Co więcej, akcje należące do założycieli spółki nie będą mogły zostać wprowadzone do obrotu przez 12 miesięcy od pierwszego notowania. Zwiększona została do 25 minimalna liczba niepowiązanych akcjonariuszy mniejszościowych, do których należy do 15 proc. akcji wprowadzonych do obrotu. Dodatkowo emitent będzie musiał oświadczyć, czy aktywa obrotowe spółki wystarczą na finansowanie działalności nie tylko spółki, ale również grupy kapitałowej, jeżeli taka istnieje.

– O tych zmianach rozmawialiśmy już z Radą Autoryzowanych Doradców od kilku miesięcy. Staraliśmy się je ukształtować tak, aby wymogi podnieść, ale jednak nie zahamować rozwoju rynku. Zrobiliśmy również bardzo szczegółową analizę debiutantów z ostatnich miesięcy, żeby zobaczyć, jakie spółki do nas przychodzą, ilu mają inwestorów, jaki mają poziom kapitału własnego. Zmiany są dostosowaniem do obecnej sytuacji rynkowej – z analiz wynika, że pojedyncze spółki nie spełniłyby nowych wymagań – mówi Agnieszka Góral, wicedyrektor działu emitentów GPW.

Spółki, które złożą wnioski przed 1 czerwca, będą mogły wejść na NewConnect na starych zasadach.

- Niektóre spółki mogą mieć problem ze spełnieniem wymogu 25 niepowiązanych akcjonariuszy i będą się spieszyć – mówi Kamil Gemra ze Szkoły Głównej Handlowej.

- Analizowaliśmy spółki, z którymi mamy podpisane umowy i znakomita większość spełnia te wymogi – zarówno pod względem kapitału własnego, jak i liczby akcjonariuszy. Część spółek na pewno przyśpieszy i będzie chciała złożyć wniosek wcześniej, ale rozwój rynku nie jest zagrożony – yważa Jarosław Gil, wiceprezes Blue Oak Advisory.

Wyższe wymagania

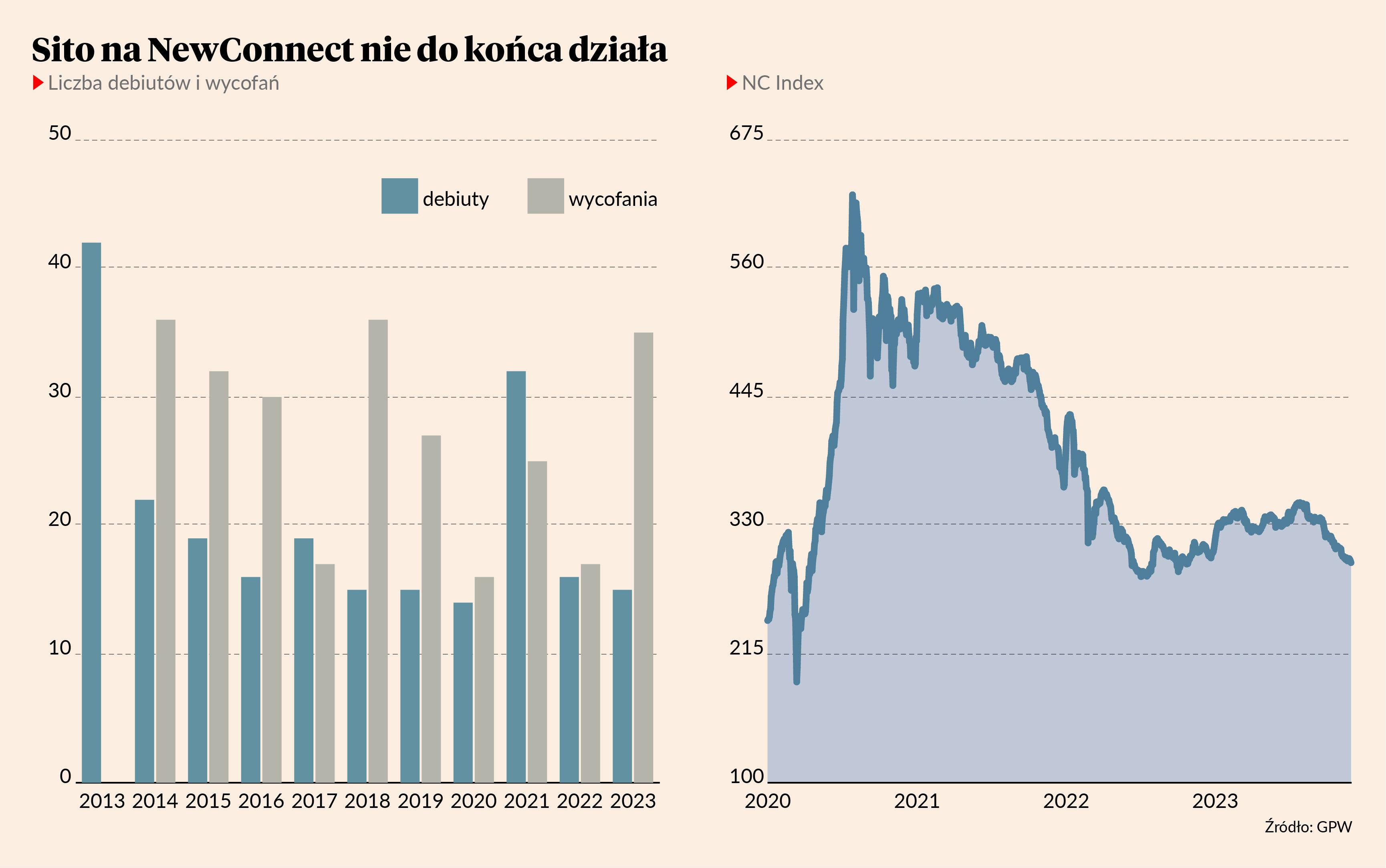

Przy tak małych spółkach naturalnym problemem jest płynność obrotu – aby ją podnieść GPW proponuje, żeby spółki dopuszczane do obrotu miały większą liczbę akcjonariuszy.

- Obecnie obowiązujący wymóg mówi o minimalnej liczbie dziesięciu akcjonariuszy niepowiązanych i wprowadzany był w okresie, kiedy najczęściej przeprowadzano oferty prywatne. Obecnie dostęp do ofert publicznych jest znacznie łatwiejszy, jest więcej zwolnień z obowiązków informacyjnych i liczba akcjonariuszy nie jest już tak wielkim problemem. Jednak liczba 25 takich akcjonariuszy daje większy potencjał. To wciąż mniej niż można zaobserwować na rynku regulowanym, ale baza dla płynności jest trochę większa. Większa liczba akcjonariuszy niepowiązanych pozwala także uwiarygodnić wycenę rynkową – mówi Agnieszka Góral.

- Zwiększenie liczby akcjonariuszy we free floacie jest potrzebne. Ostatnie debiuty pokazują, że płynność cały czas jest problemem – mówi Jarosław Gil.

Choć lock-up na akcjach założycieli jest rzeczą pożądaną przez inwestorów, to wprowadzenie go do wymogów formalnych może spowodować pewne perturbacje. Już teraz mnożą się interpretacje tego zapisu.

- Niejasne jest, czy chodzi o założycieli spółki akcyjnej, czy może spółki z o.o., jeśli było przekształcenie formy prawnej emitenta. Czy nie będą wprowadzane również akcje, które np. zostaną sprzedane przez założyciela przed debiutem? Myślę, że to ograniczenie powinno obejmować założycieli, którzy są cały czas w zarządzie – to oni odpowiadają za działalność operacyjną i rozwój biznesu – mówi Jarosław Gil.

Lock-upy potwierdzające zaangażowanie założycieli w spółkę pojawiały się już w wielu spółkach - niektórzy autoryzowani doradcy wręcz ich wymagają.

- Wszyscy założyciele naszych emitentów i tak mają zakładane lock-upy na posiadanych akcjach – minimum roczne, czasem dłuższe. Jako autoryzowany doradca wymagamy, aby założyciele takie zobowiązania podpisali i nie sprzedawali akcji w tym czasie. Warto też zwrócić uwagę, że regulacja wprowadzana przez GPW nie jest twardym lock-upem, bo przecież założyciel będzie mógł sprzedać akcje, ale poza rynkiem – mówi Jarosław Gil.

– Część autoryzowanych doradców wskazywała, że to może być problem, ale większość jednak mówi, że to potrzebna zmiana. Już teraz inwestorzy bardzo często oczekują, że założyciele podpiszą umowy lock-up. To ukłon w stronę nowych inwestorów w spółce, aby czuli się bezpiecznie i wiedzieli, że przynajmniej w pierwszym okresie po debiucie wszyscy zostają na pokładzie – mówi Agnieszka Góral.

Dodatkowo akcjonariusze nie mogą być powiązani z autoryzowanym doradcą, co sprawi, że spółka będzie musiała rozliczyć się z nim gotówkowo.

- Może to być pozytywna zmiana, bo brak powiązań sprawia, że nie ma konfliktu interesów. Natomiast część autoryzowanych doradców funkcjonowała w ten sposób, że brała opłatę w gotówce, a czasami też akcje. To może sprawić, że procedura wejścia na NewConnect podrożeje przez to, że nie można rozliczyć się akcjami – mówi Kamil Gemra.

To za długo trwa

Problemem jest też to, że od momentu pozyskania kapitału do debiutu na NewConnect mija nawet kilkanaście miesięcy. Koniunktura w momencie debiutu może być więc diametralnie inna niż w czasie zapisów na akcje.

- W tych regulacjach brakuje mi zapewnienia, że giełda przyspieszy procesowanie wniosków. Jest ich sporo i właściwie nie wiadomo dlaczego trwa to tak długo – mówi Kamil Gemra.

- Czas oczekiwania na wprowadzenie na rynek zależy od wielu okoliczności, a przede wszystkim od indywidualnej sytuacji spółki oraz jakości dokumentacji. Jeżeli wszystkie wątpliwości zostały rozwiane przez autoryzowanego doradcę, to proces idzie sprawnie i nie trwa długo. Należy pamiętać, że czasem po prostu dokumenty są składane przez spółkę do GPW po dłuższym czasie po ofercie, np. kilku miesiącach, a nawet po roku. GPW musi rozpatrzyć wniosek albo wysłać do niego uwagi, gdy jest niekompletny albo wymaga wyjaśnień – mówi Agnieszka Góral.

Konsekwencją przeciągającego się procesu dopuszczenia do obrotu i wyższego wymogu dotyczącego kapitału własnego może być konieczność plasowania większych lub seryjnych emisji, aby zapewnić finansowanie do czasu debiutu.

- Takie kolejne emisje można zrobić, ale niestety inwestorzy niechętnie na to patrzą, bo wprowadzanie nowych akcji do obrotu trwa wiele miesięcy. Dlatego zdarza się, że jeden ze współwłaścicieli sprzedaje swoje akcje dopuszczone do obrotu i z wpływów obejmuje nowe, czekając na ich dopuszczenie, co sprawia, że musi także zapłacić podatek – mówi Kamil Gemra.

- Giełda powinna się jeszcze zastanowić, co zrobić, aby debiuty nie kończyły się silnymi spadkami cen. Obecnie jest tak, że kursem odniesienia najczęściej są ceny emisyjne sprzed ponad roku. Trzeba się nad tym pochylić i wprowadzić mechanizm lepszego wyznaczania ceny, bo debiuty ze spadkami ceny nie przyciągają inwestorów na rynek – mówi Jarosław Gil.

Przy okazji zmian dla NewConnect GPW rozszerzyła ofertę dla emitentów o usługi finansowania społecznościowego w zakresie crowdfundingu inwestycyjnego. Spółka GPW Private Market otrzymała już pozwolenie KNF, a działalność operacyjną ma zamiar rozpocząć w 2024 r.

– Być może taka jest strategia giełdy, aby NewConnect był dla większych spółek, a dla mniejszych - crowdfunding inwestycyjny. Zobaczymy, czy dla nich powstanie też jakiś rynek wtórny, może w formie tabeli ofert - mówi Kamil Gemra.